Fixkostenreduktion durch Lean Management

Die kurz- und langfristige Rentabilität einer Organisation wird zunehmend durch die fixen Kosten der unterstützenden Funktionsbereiche bestimmt (Beschaffung, Personaladministration und -entwicklung, Information Technology, Anlagen, Investition und Finanzen, Verkauf und Marketing, Geschäftsleitung). Durch die zunehmende Komplexität nehmen die für diese Funktionen entstehenden Kosten kontinuierlich zu und betragen heute in vielen Unternehmen ein Vielfaches der proportionalen Produktkosten. Soll eine Organisation profitabler werden, gilt es deshalb vor allem in diesen Bereichen Fixkostenreduktion durch Lean Management zu betreiben.

Das ist das Feld von Lean Administration, Lean Logistics und Lean Sales. Es geht darum, die gesamten fixen Kosten der Organisation langsamer ansteigen zu lassen als den Nettoerlös. Erster und wichtigster Ansatzpunkt dazu ist die Verminderung oder Verhinderung von Arbeitszeiten, die zum Gewinnen und Halten von Kunden einzusetzen sind sowie für die Administration und das Management der Organisation. Zweitens ist zu erreichen, dass die Investitionen für die erfolgreiche Weiterentwicklung in allen Bereichen (vor allem IT und Gebäude) langsamer wachsen als die Nettoerlöse, weil sie zu fixen Betriebs- und Abschreibungskosten führen.

Lean Administration

Die Anstrengungen sollen den Arbeits- und Kosteneinsatz verringern für die:

-

- Erfüllung staatlicher/behördlicher Vorschriften (vor allem Personaladministration und Einhaltung arbeitsrechtlicher Vorschriften)

- Aufrechterhaltung der Betriebsbewilligungen (Dokumentation der Rechtskonformität)

- Dokumentation des rechtskonformen Funktionierens der Anlagen und Einrichtungen

- Dokumentation und Nachvollziehbarkeit der Produktentstehung

- Die Erfassung von Daten und die Sicherstellung der Datenqualität

- Planung und Erfassung von Kosten und Erlösen plus Auswertung

- Erfassung und Auswertung aller Buchhaltungsdaten

- Wahrnehmung der Managementaufgaben in allen zu führenden Bereichen.

Lean Sales

soll dafür sorgen, dass der Arbeitseinsatz für nachstehende Aufgaben langsamer wächst als die erzielten Nettoerlöse.

-

- den gesamten Verkaufs- und Vertriebsprozess (von der Adressgewinnung (Lead) bis zur Nachbetreuung der Kunden),

- das Produktmanagement und die Verkaufsförderung,

- die Werbung und andere Marketingmassnahmen,

Lean Logistics

soll bewirken, dass:

-

- Rohstoffe, Hilfsmittel und weitere Güter und Services günstiger eingekauft werden können (Vertragsgestaltung, Lieferkonditionen, andere Materialien, welche die Anforderungen auch erfüllen),

- alle Spezifikationen für zu beschaffende Güter und Dienstleistungen elektronisch verfügbar sind, bevor der Bestellprozess ausgelöst wird,

- Transportkosten für Zu- und Auslieferung pro Einheit günstiger werden,

- der Arbeitsaufwand für die Bestell- und Auslieferungsabwicklung geringer wird,

- alle relevanten Daten direkt und ohne Zugriff auf Papierablagen zur Verfügung stehen,

- Beschaffungsprozesse in einem Durchgang und ohne Wartezeiten bearbeitet werden können.

Effizienzsteigerung durch höhere Stammdatenqualität und Leistungserfassung

Die Stammdatenqualität der Kunden-, Mitarbeiter- und Lieferantendaten steht im Vordergrund, sollen Suchprozesse und Nachfragen nach aktuellen Daten weniger Arbeitszeit beanspruchen. Die jederzeitige Verfügbarkeit aktueller Daten ist eine zentrale Voraussetzung für die Realisierung möglichst verschwendungsfreier administrativer Prozesse. Offen ist, ob die Stammdaten eines Unternehmens zentral oder bereichsweise gepflegt werden sollen und wer für welche Inhalte verantwortlich sein soll.

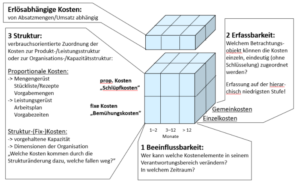

In allen erwähnten Bereichen geht es darum, Effizienzsteigerungen zu erzielen und dadurch konkurrenzfähig zu bleiben. Dies erfordert die Planung und Messung des Arbeitseinsatzes für die verschiedenen (Teil-)Prozesse. Dazu sind diese inhaltlich zu strukturieren, damit die für ihre Umsetzung notwendigen Zeitverbräuche für Interne Aufgaben gemessen werden können. Die im Fertigungsbereich übliche Betriebsdatenerfassung gilt es auch für die Messung der Arbeitszeiten für interne Aufgaben anzuwenden. Gegen diese Erfassung wehren sich viele Kopfarbeiter, doch erst sie ermöglicht es, erzielte Effektivitäts- (tun wir das Richtige?) und Effizienzverbesserungen (tun wir es richtig?) zu messen.

Die Erfassung des Zeitverbrauchs für Interne Aufgaben muss tagfertig erfolgen. Denn schon morgen weiss man nicht mehr genau, wofür gestern wie viel Arbeitszeit eingesetzt wurde. Steht jederzeit ein mitarbeitergerechtes elektronisches Erfassungsinstrument zu Verfügung, ist diese Erfassung einfach auszuführen. Im Beitrag «Kapazitätsbedarf für interne Aufgaben» wird gezeigt, wie die internen Aufgaben gegliedert werden können, damit ihre Erfassung und Klassifizierung In der praktischen Anwendung einfach wird.

In Lean Administration-Projekten soll vor allem der Zeitverbrauch für repetitive Arbeiten reduziert werden. Dazu sind direkte Beobachtungen und Verbrauchserfassungen pro Arbeitsschritt erforderlich, da kleine Zeitersparnisse zu finden sind, welche sich durch tausendfache Repetition zu ganzen Vollzeitstellen summieren können.

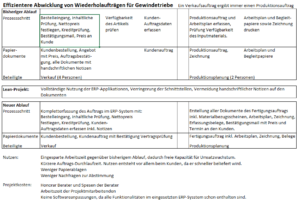

Praxisbeispiel zur Auftragsabwicklung

Im diesem Beispiel aus einem produzierenden Unternehmen wurde der gesamte Ablauf von der Kundenbestellung bis zur Auslieferung und Fakturierung an den Kunden untersucht. Das Unternehmen wollte den Zeitbedarf für die Abwicklung verringern und zugleich die Durchlaufzeit eines Auftrags verkürzen. So sollte freie Kapazität für mehr Kundenaufträge geschaffen werden. Bei der Aufnahme des Istzustands wurde festgestellt, dass die Durchlaufzeit 2-8 Tage dauerte, nach der Umsetzung waren es noch 1-3 Tage. Die durchschnittliche Bearbeitungszeit pro Auftrag sank von 40 Minuten auf durchschnittlich 20 Minuten, also auf rund 50%. Bei rund 13’000 Aufträgen pro Jahr entspricht dies einer Zeiteinsparung von jährlich circa 4’300 Arbeitsstunden oder 2,5 Vollzeitstellen. Würde das Personal abgebaut, könnten im nächsten Planjahr in den Kostenstellen Verkaufsabwicklung und Produktionsplanung insgesamt 2,5 Vollzeitstellen weniger geplant werden. Wird die freiwerdende Personalkapazität in andere Kostenstellen verschoben, müssten diese ihre Plan-Personalkosten im nächsten Planjahr entsprechend erhöhen.