Aktualisiert am 21. April 2024 durch Lukas Rieder Dr. oec.

Interne Aufgaben

Interne Aufgaben sind unser Sammelbegriff für alle in einem Unternehmen auszuführenden Arbeiten, welche nicht direkt durch die hergestellten Einheiten oder durch echten innerbetrieblichen Leistungsaustausch verursacht werden. Sie stehen nur in einem indirekten Zusammenhang zu den produzierten oder verkauften Produkten und Services. Den Begriff schreiben wir mit einem grossen „I“, um sie von den produkt- oder auftragsbezogenen Leistungen abzugrenzen. Beispiele:

-

- Management-, Planungs- und Steuerungsarbeiten in allen Bereichen

- Arbeiten der gesamten verkaufsorientierten Bereiche

- Die gesamte Produktionsplanung und -steuerung sowie die Arbeitsvorbereitung

- Arbeiten des Personalbereichs, der Lohn- und Gehaltsabrechnung sowie der Zeitaufwand für Aus- und Weiterbildung

- Arbeiten der Funktionen Einkauf, Lager, Spedition

- Aufgaben für die Weiterentwicklung und den Betrieb der gesamten Informationstechnologie soweit es sich nicht um Bestellungen einzelner Bereiche und damit um innerbetrieblichen Leistungsaustausch handelt.

- Bereithaltung von betriebsbereiten Gebäuden, Firmengeländen, Installationen und Maschinen

- Administrative Arbeiten zur Erfüllung gesetzlicher Vorschriften.

Gemeinsam ist diesen Internen Aufgaben, dass sie für die Leistungsbereitschaft der Organisation erbracht werden. Wie viel Arbeitskapazität von Mitarbeitenden oder Anlagekapazitäten aufgebaut und bereitgestellt wird, entscheiden die Führungskräfte im Rahmen der strategischen und der operativen Planung.

Planung des Stundenbedarfs für Interne Aufgaben

In vielen Industrie- und Dienstleistungsunternehmen fallen heute mehr als 50% der gesamten Personalkosten für Interne Aufgaben an. Deshalb ist der Stundenbedarf für diese Aufgaben in jeder Kostenstelle zu planen und zu erfassen.

Die Schwierigkeit besteht darin, verlässliche Stundenbedarfe für Interne Aufgaben und pro Kostenstelle zu planen. Das ist zum einen darin begründet, dass Personen in diesen Bereichen unterschiedlichste Aufgaben mehr oder weniger parallel ausüben. Zum anderen wird nur in wenigen Unternehmen eine Erfassung der Zeitverbräuche für Interne Aufgaben betrieben. Das erschwert die Bedarfsplaung. Um Kapazitäten und den Kostenblock für Interne Aufgaben besser in den Griff zu bekommen, empfehlen wir deshalb schon seit Jahren, auch die Arbeitszeiten für Interne Aufgaben mit der Betriebsdatenerfassung zu erheben. Die Präsenzzeit einer Person kann zwar mittels Zeiterfassungsgeräten recht einfach gemessen werden, doch werden viele Führungskräfte gar nicht verpflichtet, diese Erfassung auch für sich selbst durchzuführen. Für welche Arbeiten die Zeit verbraucht wurde, ist aus der Präsenzzeiterfassung nicht auswertbar.

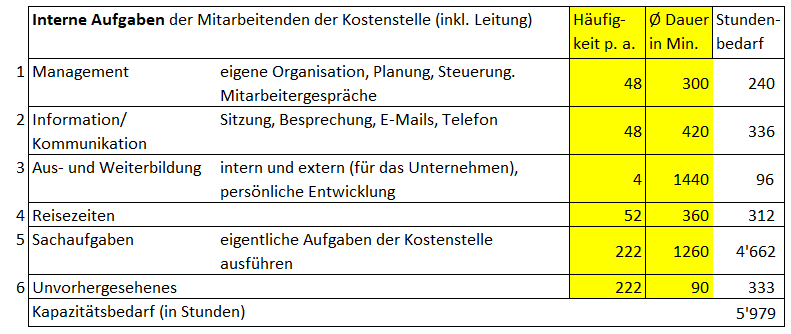

Schon die Planung der Aufgabenarten in den internen Bereichen generiert nach unserer Erfahrung wichtige Erkenntnisse für die Kapazitätsplanung. Dazu werden zuerst die Aufgaben in sechs Gruppen gegliedert, welche fast in jeder Kostenstelle vorkommen:

Nach Bedarf können in einzelnen Kostenstellen für die Sachaufgaben (5) Untergruppen erstellt werden. Im Verkaufsbereich wären das z.B.:

-

- Ansprache potenzieller Kunden,

- Betreuung bestehender Kunden, Angebotserstellung,

- Kapazitätsbedarf für Vertragsverhandlung.

In der Personalabteilung ist denkbar:

-

- Personalgewinnung und -selektion, Lohnabrechnung und Sozialversicherungen,

- Personal- und Krankenbetreuung,

- Dokumentation des Management- und Fachkräftepotenzials.

Schon die Planung in diesem Detaillierungsgrad generiert Nutzen für das Gesamtunternehmen. Da die Mitarbeitenden die Leistungserfassung für die effektiv angefallenen Zeiten meistens nur widerwillig ausfüllen wollen, ist eine anwenderfreundliche und damit weitgehend automatisierte Erfassungsapplikation einzurichten.

Im Bereich der direkt produktbezogenen Leistungen und des Produktionsmanagements wurden dank der Lean Production-Bewegung schon beeindruckende Verbesserungen erreicht. Nun gilt es, die Erkenntnisse auch in Lean Administration anzuwenden (vgl. die entsprechenden Beispiele im Themenbereich Lean Management.