Inflation intern bewältigen

Preissteigerungen der Lieferanten kann ein Unternehmen nur selten vollumfänglich an seine Kunden weitergeben. Denn die bisherigen Kunden dieses Unternehmens werden aus eigenem Interesse versuchen, bei anderen Lieferanten günstiger einzukaufen, weniger zu verbrauchen, andere Inputmaterialien zu verwenden oder gar ihre eigenen Angebote vom Markt nehmen, weil diese nicht mehr genügend rentabel sind. Potenzielle neue Kunden werden ebenfalls Angebotspreise und Leistungen vergleichen und dort bestellen, wo sie das Gefühl haben, am meisten fürs Geld zu kriegen. Jedes Unternehmen muss deshalb die Inflation intern bewältigen, will es seine eigene Rentabilität erhalten und weiterhin in seine eigene Zukunft investieren können.

Professor Simon spricht von Gewinnverteidigung (S. 56 im Buch Die Inflation schlagen). Schon in der Planung sollte der Gewinn «wie eine zu deckende Kostengrösse von vornherein in die Kalkulation eingehen (ebenda, S. 52)». Das erfordert die kontinuierliche Steigerung der Effektivität und Effizienz des eigenen Handelns. Vgl. auch den Beitrag Kostensenkungspotenziale lokalisieren):

Effektivität = die richtigen Dinge tun,

Effizienz = die richtigen Dinge richtig tun.

In allen Unternehmensbereichen sind Massnahmen zu finden, zu beschliessen und umzusetzen, welche geeignet sind, eine marktgerechte Rentabilität zu erzielen.

Kostensenkungsmassnahmen für Funktionsbereiche

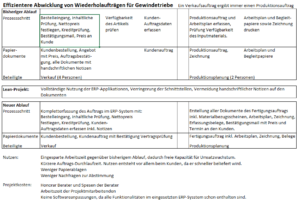

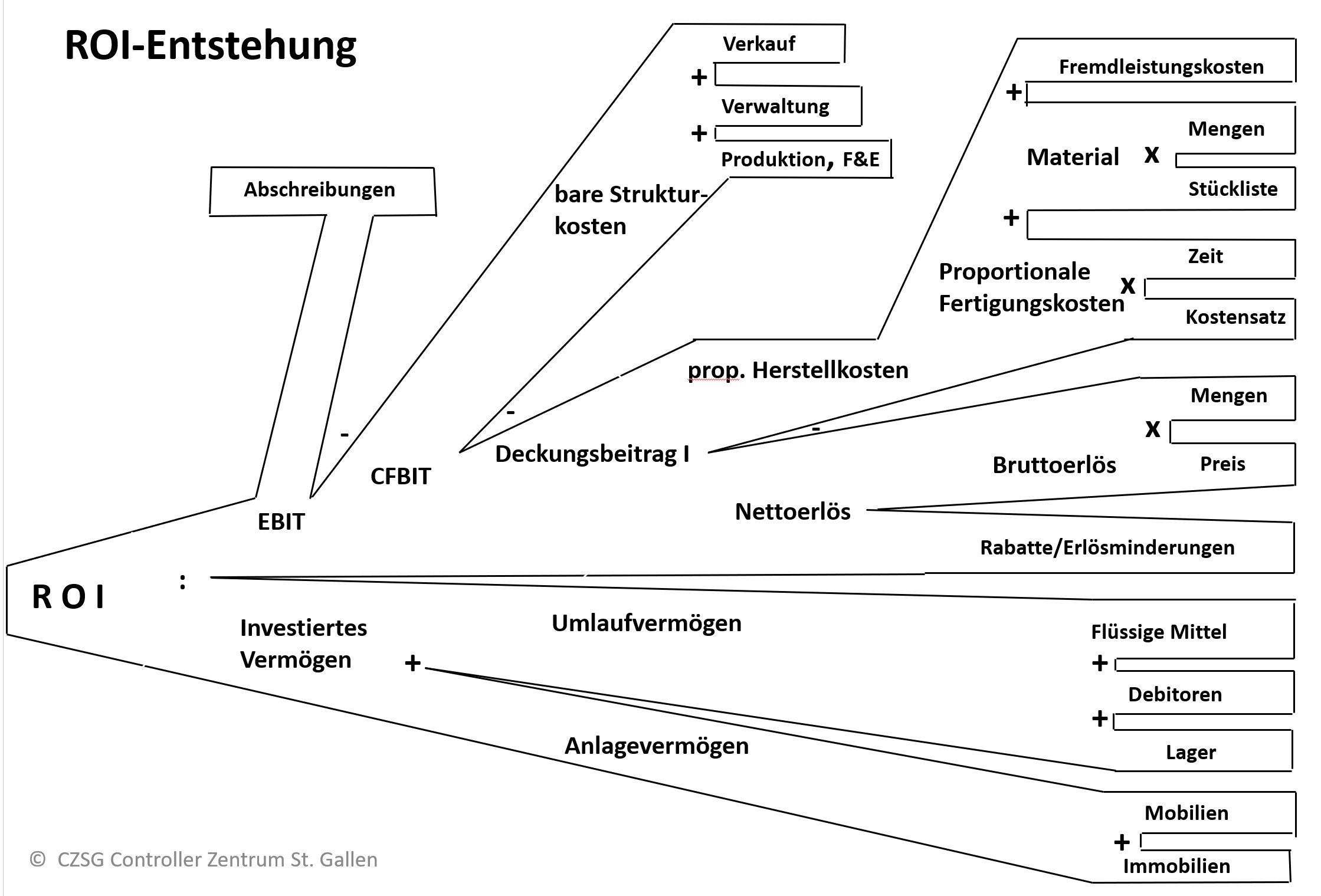

Der ROI-Baum aus dem Beitrag «ROI und Inflation» hilft, Ideen zur Gewinnerhöhung zu generieren, diese Ideen aus finanzieller Sicht zu bewerten und schliesslich ihren Umsetzungserfolg zu messen. Ansatzpunkte werden nachstehend nach Funktionsbereichen gegliedert:

Umsatz, Preise, Konditionen:

-

- Preiserhöhungen schnell ankündigen und begründen, auch wenn die Kunden zeitweise zur Konkurrenz wechseln. Es geht darum, mit Preisanpassungen vor die «Kostenwelle» kommen.

- Die Erhöhungen in mehreren Schritten vorsehen, um Kunden vom Wechsel abzuhalten.

- Rabatte nicht bei Bestellung gewähren, sondern Rückvergütungen bei Erreichung eines vorbestimmtes Einkaufsvolumens auszahlen (Vertriebsmodell).

- Zahlungsziele ohne Skontoabzüge fixieren und parallel das Mahnwesen beschleunigen (Skonti wirken direkt gewinnschmälernd).

- Neue Pricing-Modelle entwickeln, z.B. pay per use oder pay per period (gilt vor allem bei Produkten oder Services mit niedrigen proportionalen Herstellkosten, z.B. Software).

- Sind das Produkt oder die Dienstleistung den Konkurrenzangeboten überlegen, kaufen die Kunden auch bei höheren Preisen.

Marketing, Verkauf, Vertrieb:

-

- Bestehende Kunden nach ABC-Analyse betreuen (A- und B-Kunden generieren höhere absolute Deckungsbeiträge und sollten folglich intensiver betreut werden).

- Kontinuierliche Beschaffung neuer Leads (Adressen potenzieller Neukunden) und zeitnahe Kontaktaufnahme.

- Weitgehend digitale Kundeninformation, um Kundenbesuche zu reduzieren (weniger Reisen).

- Analyse der Deckungsbeitragsentwicklung nach der Durchführung von Messen, Ausstellungen, schriftlichen oder elektronischen Werbemassnahmen.

- Werbebeiträge an wiederverkaufende Kunden als Deckungsbeitragsanteile fixieren und erst nach Umsatzerzielung gewähren.

- Gratislieferung eines Teils der Bestellmenge mindert den Kunden-Deckungsbeitrag oft weniger als direkte Rabattprozente vom Verkaufspreis, weil nur die proportionalen Kosten den Deckungsbeitrag schmälern.

- Kontinuierliche Beobachtung von Preisen, Sortiment und Umsatzentwicklung der Konkurrenten, um Chancen für neue Angebote zu lokalisieren.

- Komplett automatisiertes Mahnwesen, um Aussenstandstage zu senken.

Fertigungsprozesse / Produktionsplanung und -steuerung:

-

- Durch grössere Fertigungslose sinken die proportionalen Herstellkosten pro Stück, da Rüst- und Einrichtarbeiten nur einmal pro Los entstehen. Es lohnt sich, den Bestellungseingang regelmässig mit dem Lagerbestand und der Grösse der Fertigungsaufträge abzustimmen.

- Mitarbeitende so ausbilden, dass sie mehrere Prozesse beherrschen und so weniger Leerzeiten haben.

- Prozessschritte automatisieren. In der Inflation ist es oft einfacher an Investitionsmittel zu kommen, wenn auch zu höheren Zinsen.

- Kontinuierlich prüfen, ob Lieferanten bestimmte Halbfabrikate günstiger anbieten als man sie selber herstellen kann (In – oder Outsourcing basierend auf proportionalen Herstellkosten plus direkten Fixkosten des eigenen Prozesses).

- Computergesteuerte Bearbeitungsschritte einführen und so Personaleinsatz verringern.

- Digitalisierung der Planung und Steuerung der Fertigungsaufträge sowie der Betriebsdatenerfassung.

- Ausschuss vermindern.

Einkauf und Lager:

-

- Bedarfsplanung pro Einkaufsartikel auf Basis von Planverbräuchen der Produktion und des Absatzes, um günstigere Rahmenvereinbarungen mit den Lieferanten zu erzielen.

- Regelmässige Vergleiche der Einstandspreise potenzieller Lieferanten, für jedes Beschaffungsgut einen Ersatzlieferanten bereithalten.

- Sofortige Information des Verkaufs und anderer betroffener Kostenstellen, wenn Preisänderungen gewichtiger zu beschaffender Artikel oder Dienstleistungen bevorstehen.

- Einkaufspreisabweichungen gegenüber Plan-Einstandspreisen monatlich ausweisen, um in den Folgestufen die Auswirkungen auf zu verkaufende Produkt- und Dienstleistungen schätzen zu können.

Forschung und Entwicklung:

-

- Günstigere oder besser geeignete Einsatzmaterialien finden.

- Prozessabwicklungszeit für kundenspezifische Entwicklungen reduzieren, da schnelle Antworten bei Kunden vertrauensbildend wirken.

- Regelmässige Projektfortschrittsbeurteilung mit go-/no go-Entscheid beendet dümpelnde Projekte früher und legt Forschungskapazität frei.

Interne Servicebereiche:

-

- Out- oder Insourcing kontinuierlich re-evaluieren (was unterhalten und reparieren wir selbst, was geben wir auswärts?)

- Pflege und Reinigung auswärts vergeben und Kadenz senken, sofern sie nicht Voraussetzung für die Betriebsbereitschaft sind (Fixkosten schneller beeinflussbar machen).

- In der innerbetrieblichen Leistungsverrechnung keine Fixkosten an Bezüger verrechnen. Für seine Fixkosten ist der Leistungsersteller selbst verantwortlich.

Controller:

-

- Schneller Ablauf des Planungsprozesses und zeitnahe interne Berichterstattung werden zunehmend wichtiger, weil die Inflation auf der Beschaffungsseite schneller wirkt als beim Zahlungseingang.

- Bei niedriger Wertschöpfung konzentriert sich das Kostenmanagement auf die Einkaufsseite, weil sich die Einstandspreise schnell und stark ändern. Bei hoher Wertschöpfung liegt das Schwergewicht vor allem bei den Personalkosten. Tendenziell führt Inflation zum Abbau von Arbeitsplätzen.

- Kostenspaltung in proportionale und fixe Kosten sowohl in der Planung als auch im Soll-Ist-Vergleich einführen.

- Simulation von Kosten- und Erlösentwicklungen computergestützt ermöglichen, damit Mengen-, Preis- und Kostenänderungen im Voraus abschätzbar werden.

- Dynamische Investitionsrechnung anwenden, damit die Wirkung der Inflation auf Barwerte offensichtlich wird.

Führungsprozesse:

-

- Verantwortlichkeiten einzelner Führungspositionen bestimmen, damit die Einhaltung von Qualitäten, Quantitäten, Terminen und Ergebnissen (QQTE) feststellbar ist.

- Unternehmensweit Führung durch Zielvereinbarung einführen und die Zielerreichung der einzelnen Mitarbeitenden regelmässig messen und beurteilen.

- Betriebsdatenerfassung auch in den administrativen Bereichen einführen, um den Zeitverbrauch in diesen Bereichen kontinuierlich zu reduzieren.

Die interne Inflationsbekämpfung ist vor allem die Aufgabe der Führungskräfte aller Hierarchiestufen. Schaffen sie es nicht, die gesamten Wertschöpfungskosten langsamer wachsen zu lassen als die Nettoerlöse, fehlen im Unternehmen die Gewinne für die Investition in die Zukunft und es wird mit der Zeit vom Markt verschwinden.