Produktivität

Eine Organisation wird produktiver, wenn es ihr gelingt, ihren Output zu steigern und dabei den Input entweder gleich zu behalten oder, noch besser, zu verringern. Im Beitrag «Profitabilität» wurde die Messung von Produktivitätskennzahlen erläutert. Es handelt sich immer um eine Division des Outputs durch den dazu verbrauchten Input sowie um die Messung der Entwicklung dieser Kennzahl im Zeitablauf. Im Beispiel zum erwähnten Beitrag wurde eine Arbeitsproduktivitätssteigerung von 11.11% berechnet, indem die verkauften Einheiten (Stück Output) durch die eingesetzten kompletten Arbeitsstunden (Stunden Input) des Unternehmens dividiert wurden. Diese Kennzahl ist für die Planung und Steuerung des Unternehmens jedoch nur von beschränktem Nutzen. Sie zeigt nämlich nicht an, welche Prozesse produktiver wurden und um wieviel. Produktivitätskenngrössen werden auf der Ebene von Kostenstellen und Prozessen benötigt, da unzählige Teilprozesse kontinuierlich zu verbessern sind.

Die Schwierigkeit besteht darin, in kleineren Einheiten, z. B. einzelnen Kostenstellen oder Prozessen, die Produktivitätsentwicklung zu messen. Denn dort sind die Verbesserungen zuerst zu erzielen. Im Bereich der Fertigung ist durch die Auswertung der auftragsbezogenen Leistungserfassung zu erkennen, ob die Bearbeitungszeiten für einen bestimmten Artikel in einer Kostenstelle im Zeitablauf sinken. Schwierig ist es, Produktivitätsverbesserungen in internen Prozessen und Kostenstellen zu messen, weil oft die Outputgrösse nicht klar abgegrenzt werden kann, weil die Leistungen verschiedener Kostenstellen zum Output beitragen und weil deren Arbeitsaufwand nicht gemessen wird (oder kann).

Beispiel 1: Ticketbeantwortung in der IT

Viele Rechenzentren haben Ticketsysteme zur Bearbeitung und Beantwortung von Fehlermeldungen oder Anfragen der Systemnutzer eingerichtet. Output solcher Ticketsysteme sind beantwortete Anfragen der Systembenutzer. Zwecks Messung des Outputs ist festzulegen, was als Beantwortung und damit als Output gelten soll (z.B. Problem gelöst, Systeme laufen wieder oder nur die Erklärung, warum der Fehler aufgetreten ist und wie er zukünftig vermieden werden kann).

Die Inputmessung erfordert weitere Festlegungen:

-

- Welche Arbeitszeiten zur Behebung des Fehlers sind zu messen? (Die Bearbeitungszeit des beauftragten IT-Mitarbeiters, aller Beteiligten oder auch diejenige für externe Unterstützung?)

- Sind auch die Antwortgeschwindigkeit und der Zeitraum bis zur kompletten Problemlösung zu messen? Wenn ja, wie werden sie gewichtet?

- Sind auch finanzielle Inputs einzubeziehen wie z. B. Fremdrechnungen, höhere Lizenzgebühren oder Abschreibungen? Wenn ja, müssen die Inputs gleichnamig gemacht werden, was nur über Geldwerte erfolgen kann.

Beispiel 2: Produktivität in der Personaladministration

Es lässt sich zwar feststellen, ob sich der durchschnittliche Stundenaufwand für die Betreuung und die Lohnadministration einer mitarbeitenden Person im Zeitablauf verringert: Output = 1’000 betreute Mitarbeitende, Input 30’000 Stunden p.a., also 30 Stunden pro Person und Jahr. Wird eine in Pension gehende Mitarbeiterin des Personalbereichs nicht ersetzt, werden 30 Stunden weniger geleistet, respektive von anderen Personen des Personalbereichs übernommen. Die Produktivität der Gesamtabteilung steigt dadurch, weil für das gesamte Personal nur noch 29’970 Stunden eingesetzt werden. Es ist jedoch nicht erkennbar, welches die Auswirkungen für die betreuten Personen (Output) sind.

Auch die Outputs und die Inputs der Personalabteilung sind zu differenzieren, um vertieften Einblick in die Produktivitätsentwicklung ihrer Prozesse zu gewinnen. Wieviel Arbeitszeit wird eingesetzt für:

-

- Anwerbung und Einstellung von Mitarbeitenden

- Erfassung und Pflege der Mitarbeiterdaten inklusive Leistungsbeurteilungsdokumentation

- Lohn- und Gehaltsabrechnung, Sozialversicherungen, Abrechnungen mit Dritten

- Betreuung bezüglich interner und externer Aus- und Weiterbildung

- Planung und Ausführung von internen Weiterbildungsveranstaltungen

- Abstimmung mit Betriebsrat und Gewerkschaften?

Beispiel 3: Erfassung der Verkaufsaufträge sowie der Auslieferungsarbeiten

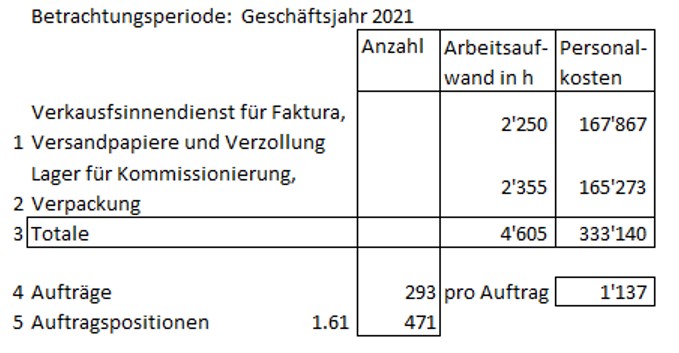

Im Beispielunternehmen Ringbuch AG soll die Produktivität der Verkaufsauftragsbearbeitung und der Auslieferung der verkauften Artikel an die Kunden erhöht werden. Die Kosten des Transports der Güter zum Kunden werden nicht berücksichtigt, da die Zustellung durch externe Unternehmen (Post, Auslieferdienst, Transportunternehmen) ausgeführt und den Kunden gemäss Kalkulationstabelle in Rechnung gestellt wird. Es werden nur die Personalkosten für diese Arbeitsgänge betrachtet. Die Analyse ergab folgende Werte:

Im Geschäftsjahr 2021 wurden 293 Kundenaufträge abgewickelt mit insgesamt 471 Artikelpositionen. Gemäss Leistungserfassung (Erfassung der Stundenverbräuche für Interne Aufgaben, vgl. den Beitrag Interne Aufgaben, wurden dafür im Verkaufsinnendienst 2’250 Stunden gearbeitet, im Lager für den Bezug und die Erstellung der Transportverpackung der verkauften Artikel 2’355 Stunden. Diese Stunden wurden mit dem gewichteten Präsenzstundensatz der beteiligten Mitarbeitenden multipliziert. Daraus ergaben sich die Personalkosten des Verpackungs-, Versand- und Fakturierungsprozesses von 333’140. Durchschnittlich verbraucht die Abwicklung eines Verkaufsauftrags 4’605 Stunden dividiert durch 293 Aufträge = 15.72 Stunden, was Personalkosten von 1’137 zur Folge hat.

Die Produktivität des Fakturierungs- und Auslieferungsprozesses wird somit besser, wenn es gelingt, die durchschnittlichen Personalkosten pro Auftrag unter 1’173 zu senken.

Arbeitszeiten für Interne Aufgaben messen

Die drei Beispiele sollen zeigen, dass Produktivitätsverbesserungen vor allem in den einzelnen Kostenstellen und (kostenstellenübergreifenden) Prozessen zu suchen und festzustellen sind. Dazu sind in erster Linie die Zeitverbräuche für Prozesse zu messen, was insbesondere in den nicht direkt produktionsbezogenen Bereichen schwierig ist.

Einerseits ist abzugrenzen, welche Inhalte und Resultate durch einen Prozess abschliessend bestimmt werden. Andererseits ist die Leistungserfassung so aufzubauen, dass die erbrachten Arbeitsleistungen auch entsprechend dieser Abgrenzungen erfasst werden können und dass auch zudienende Arbeitsschritte anderer Kostenstellen erfassbar werden, z. B. die Arbeitszeit der Produktionsdatenverwaltung, um einen Fertigungsauftrag überhaupt auslösen und verfolgen zu können.

Zur Beurteilung von Ideen zur Produktivitätsverbesserung ist es notwendig, die Verbräuche, vor allem von Mitarbeiterstunden messen oder mindestens schätzen zu können. Deshalb wird die Planung und Erfassung der Verbräuche für Interne Aufgaben in diesem Blog vertieft behandelt.

Investitionen und Sachkosten für Produktivitätssteigerungen

Oft stellt sich bei der Suche nach Produktivitätsverbesserungen die Frage, ob einzelne Arbeiten an ein anderes Unternehmen ausgelagert werden sollen oder ob sich Investitionen in Hard- und Software oder in Automatisierung lohnen könnten. In solchen Fällen erweist dich die dynamische Investitionsrechnung als probates Mittel zur prozessbezogenen Quantifizierung der Prozessveränderungen. Denn sie kann auch Investitionen und Verbrauchsänderungen einbeziehen und damit helfen, die Entscheidung ganzheitlicher zu treffen. Den Kosteneinsparungen werden die Investitionsbeträge sowie die Ausgaben für externe Services gegenübergestellt und ihre Auswirkungen werden für die geplante Nutzungsdauer quantifiziert.

Vgl. dazu die Beiträge zu „Lean Management“

und zur „dynamischen Investitionsrechnung„.