Kapazitätsengpässe vor allem in Prozessen und Kostenstellen beheben, um das Gesamtergebnis zu verbessern, zwischenzeitig den absoluten DB I maximieren.

Engpassorientierung

Verschiedene Gründe können dazu führen, dass selbst hergestellte oder veredelte Produkte und Dienstleistungen nicht den Kundenwünschen, also dem Bestellungseingang entsprechend, geliefert werden können.

Die möglichen Ursachen sind vielfältig:

Ungenügende Lagerbestände von Fertig- oder Halbfabrikaten

Mangel an Rohstoffen oder an rechtzeitigen Rohstofflieferungen

Energie- oder andere Betriebsstoffmängel

Ausfall von Maschinen oder Werkzeugen

Ungenügende personelle Kapazitäten in Fertigungskostenstellen

In solchen Situationen gilt es, die jeweiligen Engpässe zu erkennen und sie so zu meistern, dass bis zur Engpassbehebung die verfügbaren Kapazitäten optimal genutzt werden. Diese optimale Nutzung entsteht dann, wenn unter Berücksichtigung des jeweils dominierenden Engpasses der maximal mögliche Deckungsbeitrag I generiert wird. Denn, das wurde in diesem Blog mehrfach gezeigt, mit den erzielten Deckungsbeiträgen sind die Fixkosten, die Abweichungen und der Gewinn zu decken (vgl. den Beitrag „Komplette Abweichungsanalyse„).

Kostenstellenplanung

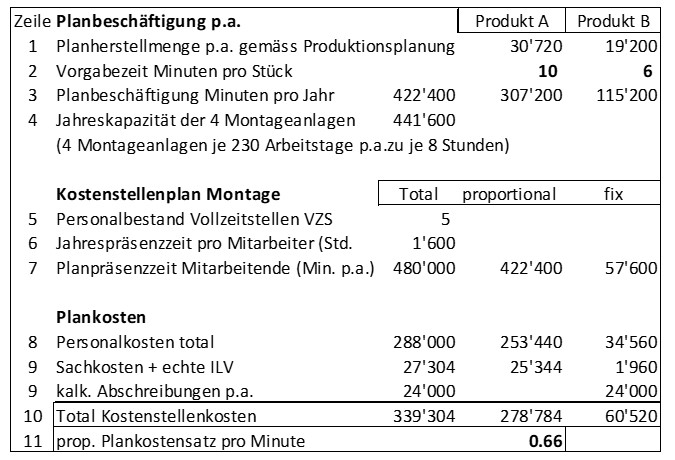

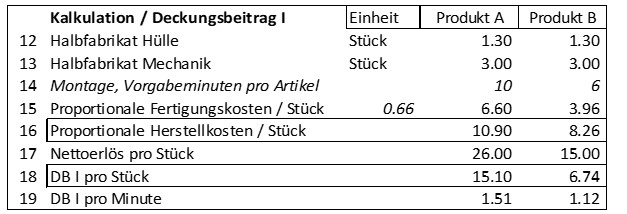

Im Beispielunternehmen werden in der Kostenstelle Montage die Hüllen und die Schliessmechaniken zu verkaufsbereiten Ringbüchern zusammengefügt. Dazu stehen 4 parallellaufende Montagestrassen zur Verfügung. Jede dieser Anlagen ist pro Arbeitstag 8 Stunden in Betrieb. Bei 230 Jahresarbeitstagen ergibt sich pro Anlage eine Kapazität von 230 * 8 * 60 Minuten = 110’400 Minuten. Alle vier Anlagen haben somit eine Jahreskapazität von 441’600 Minuten.

Aus der Produktionsplanung ergab sich eine Jahres-Planbeschäftigung des Montagebereichs von 422’400 Minuten (vgl. Zeilen 1 – 3). Die Anlagenkapazität von 441’600 Minuten sollte für die Planproduktion somit ausreichen. Pro hergestelltes Stück Ringbuch benötigt ein Mitarbeiter in der Montage 1 Minute, 57’600 Minuten sind pro Jahr für Organisation, Reinigung, Unterhalt und Weiterbildung vorgesehen (Zeile 7). Insgesamt beläuft sich die Präsenzzeit der fünf Mitarbeitenden (inkl. Kostenstellenleiter) auf 480’000 Minuten. Nach Berücksichtigung der Sachkosten ergeben sich in Zeile 10 in der Spalte «proportional» die direkt durch die Produkte verursachten Kosten von 278’784 und in Zeile 11 der proportionale Plankostensatz von 0.66 pro Minute.

Produktkalkulation und Deckungsbeiträge

Produktkalkulation und Deckungsbeiträge

In den Zeilen 12 – 19 sind die Produktkalkulation und die Deckungsbeitragsrechnung nachvollziehbar. Produkt A benötigt in der Montageanlage pro Stück 10 Minuten, Produkt B 6 Minuten. Zusammen mit den Kosten für die Hülle und die Mechanik ergeben sich in Zeile 16 die proportionalen Plan-Herstellkosten pro Stück. In der Zeile 18 werden die Deckungsbeiträge pro Produkteinheit berechnet.

Kalkulation und Deckngsbeiträge

Maschinenbruch in der Montage

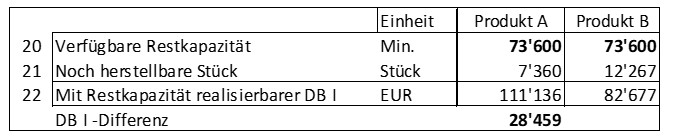

Eine der vier Montageanlagen erleidet einen Maschinenschaden. Der Maschinenlieferant meldet, dass vier Monate !! vergehen werden, bis die notwendigen Ersatzteile geliefert und die Anlage wieder einsatztauglich sein wird. Dadurch fehlt ein Drittel der Jahreskapazität einer der vier Anlagen, nämlich 36’800 Maschinenminuten (vgl. Zeile 4: 441’600 / 4 /12 x 4). Diese stehen nicht mehr für die Montage zur Verfügung.

Der Produktionsleiter will die Herstellung des Produkts A herunterfahren, weil jede Einheit A 10 Minuten Fertigungszeit benötige, währenddessen es bei Produkt B nur 6 Minuten pro Stück seien. Der Verkaufschef erwidert in der Geschäftsleitungssitzung, es sei auf die Deckungsbeiträge der Produkte zu achten, bevor das Produktionsprogramm festgelegt werde. Wer ist auf dem richtigen Pfad?

Die Antwort gibt Zeile 19 der Abbildung oben. Das Produkt A generiert einen DB I pro Stück von 15.10. Pro Minute Engpassnutzung (Kostenstelle Montage) sind das 1.51. Produkt B nimmt zwar den Engpass weniger in Anspruch, erzielt jedoch wegen des niedrigeren Verkaufspreises «nur» einen DB I von 1.12 pro Minute.

Engpass-Deckungsbeitrag

Würde die verbleibende Kapazität von 73’600 Minuten (Zeile 20) ausschliesslich für Produkt A verwendet, könnte ein DB I von 111’136 generiert werden, während es bei Konzentration auf Produkt B 82’677 wären (Zeile 22). Das ist natürlich eine hypothetische Rechnung, ist doch das zu produzieren, was die Kunden kaufen. Die Differenz von 28’459 DB I zwischen den beiden Produkten zeigt jedoch, dass die Konzentration auf die engpassbezogen stärkeren Produkte zu einem höheren Gesamtdeckungsbeitrag und damit zu einem besseren Unternehmensergebnis führt.

Mit dem Beispiel war zu zeigen, dass in der operativen Steuerung jeweils zu analysieren ist, wie sich ein Engpass auf das Gesamtergebnis, z.B. den Gewinn vor Abzug von Steuern und Zinsen (EBIT), auswirkt. Dazu ist der DB I pro Engpasseinheit zu berechnen. Engpässe können schwierig beschaffbare Rohstoffe sein, ungenügende Dienstleistungsverfügbarkeiten von Zulieferanten, eigene personelle Kapazitäten oder die Verfügbarkeit eigener Anlagen.

Wenn die Beschäftigung sinkt, das Personal jedoch nicht in anderen Kostenstellen eingesetzt oder zu einem niedrigeren Beschäftigungsgrad verpflichtet werden kann, steigen die Fixkosten, resp. die Verbrauchsabweichungen der betrachteten Kostenstelle. Dies zu vermeiden, ist Aufgabe des betroffenen Kostenstellenleiters.

Mit mehr Effektivität und Effizienzsteigerung vor die Inflationswelle kommen.

Inflation intern bewältigen

Preissteigerungen der Lieferanten kann ein Unternehmen nur selten vollumfänglich an seine Kunden weitergeben. Denn die bisherigen Kunden dieses Unternehmens werden aus eigenem Interesse versuchen, bei anderen Lieferanten günstiger einzukaufen, weniger zu verbrauchen, andere Inputmaterialien zu verwenden oder gar ihre eigenen Angebote vom Markt nehmen, weil diese nicht mehr genügend rentabel sind. Potenzielle neue Kunden werden ebenfalls Angebotspreise und Leistungen vergleichen und dort bestellen, wo sie das Gefühl haben, am meisten fürs Geld zu kriegen. Jedes Unternehmen muss deshalb die Inflation intern bewältigen, will es seine eigene Rentabilität erhalten und weiterhin in seine eigene Zukunft investieren können.

Professor Simon spricht von Gewinnverteidigung (S. 56 im Buch Die Inflation schlagen). Schon in der Planung sollte der Gewinn «wie eine zu deckende Kostengrösse von vornherein in die Kalkulation eingehen (ebenda, S. 52)». Das erfordert die kontinuierliche Steigerung der Effektivität und Effizienz des eigenen Handelns. Vgl. auch den Beitrag Kostensenkungspotenziale lokalisieren):

Effektivität = die richtigen Dinge tun,

Effizienz = die richtigen Dinge richtig tun.

In allen Unternehmensbereichen sind Massnahmen zu finden, zu beschliessen und umzusetzen, welche geeignet sind, eine marktgerechte Rentabilität zu erzielen.

Kostensenkungsmassnahmen für Funktionsbereiche

Der ROI-Baum aus dem Beitrag «ROI und Inflation» hilft, Ideen zur Gewinnerhöhung zu generieren, diese Ideen aus finanzieller Sicht zu bewerten und schliesslich ihren Umsetzungserfolg zu messen. Ansatzpunkte werden nachstehend nach Funktionsbereichen gegliedert:

Inflation intern bewältigen

Umsatz, Preise, Konditionen:

Preiserhöhungen schnell ankündigen und begründen, auch wenn die Kunden zeitweise zur Konkurrenz wechseln. Es geht darum, mit Preisanpassungen vor die «Kostenwelle» kommen.

Die Erhöhungen in mehreren Schritten vorsehen, um Kunden vom Wechsel abzuhalten.

Rabatte nicht bei Bestellung gewähren, sondern Rückvergütungen bei Erreichung eines vorbestimmtes Einkaufsvolumens auszahlen (Vertriebsmodell).

Zahlungsziele ohne Skontoabzüge fixieren und parallel das Mahnwesen beschleunigen (Skonti wirken direkt gewinnschmälernd).

Neue Pricing-Modelle entwickeln, z.B. pay per use oder pay per period (gilt vor allem bei Produkten oder Services mit niedrigen proportionalen Herstellkosten, z.B. Software).

Sind das Produkt oder die Dienstleistung den Konkurrenzangeboten überlegen, kaufen die Kunden auch bei höheren Preisen.

Marketing, Verkauf, Vertrieb:

Bestehende Kunden nach ABC-Analyse betreuen (A- und B-Kunden generieren höhere absolute Deckungsbeiträge und sollten folglich intensiver betreut werden).

Kontinuierliche Beschaffung neuer Leads (Adressen potenzieller Neukunden) und zeitnahe Kontaktaufnahme.

Weitgehend digitale Kundeninformation, um Kundenbesuche zu reduzieren (weniger Reisen).

Analyse der Deckungsbeitragsentwicklung nach der Durchführung von Messen, Ausstellungen, schriftlichen oder elektronischen Werbemassnahmen.

Werbebeiträge an wiederverkaufende Kunden als Deckungsbeitragsanteile fixieren und erst nach Umsatzerzielung gewähren.

Gratislieferung eines Teils der Bestellmenge mindert den Kunden-Deckungsbeitrag oft weniger als direkte Rabattprozente vom Verkaufspreis, weil nur die proportionalen Kosten den Deckungsbeitrag schmälern.

Kontinuierliche Beobachtung von Preisen, Sortiment und Umsatzentwicklung der Konkurrenten, um Chancen für neue Angebote zu lokalisieren.

Komplett automatisiertes Mahnwesen, um Aussenstandstage zu senken.

Fertigungsprozesse / Produktionsplanung und -steuerung:

Durch grössere Fertigungslose sinken die proportionalen Herstellkosten pro Stück, da Rüst- und Einrichtarbeiten nur einmal pro Los entstehen. Es lohnt sich, den Bestellungseingang regelmässig mit dem Lagerbestand und der Grösse der Fertigungsaufträge abzustimmen.

Mitarbeitende so ausbilden, dass sie mehrere Prozesse beherrschen und so weniger Leerzeiten haben.

Prozessschritte automatisieren. In der Inflation ist es oft einfacher an Investitionsmittel zu kommen, wenn auch zu höheren Zinsen.

Kontinuierlich prüfen, ob Lieferanten bestimmte Halbfabrikate günstiger anbieten als man sie selber herstellen kann (In – oder Outsourcing basierend auf proportionalen Herstellkosten plus direkten Fixkosten des eigenen Prozesses).

Computergesteuerte Bearbeitungsschritte einführen und so Personaleinsatz verringern.

Digitalisierung der Planung und Steuerung der Fertigungsaufträge sowie der Betriebsdatenerfassung.

Ausschuss vermindern.

Einkauf und Lager:

Bedarfsplanung pro Einkaufsartikel auf Basis von Planverbräuchen der Produktion und des Absatzes, um günstigere Rahmenvereinbarungen mit den Lieferanten zu erzielen.

Regelmässige Vergleiche der Einstandspreise potenzieller Lieferanten, für jedes Beschaffungsgut einen Ersatzlieferanten bereithalten.

Sofortige Information des Verkaufs und anderer betroffener Kostenstellen, wenn Preisänderungen gewichtiger zu beschaffender Artikel oder Dienstleistungen bevorstehen.

Einkaufspreisabweichungen gegenüber Plan-Einstandspreisen monatlich ausweisen, um in den Folgestufen die Auswirkungen auf zu verkaufende Produkt- und Dienstleistungen schätzen zu können.

Forschung und Entwicklung:

Günstigere oder besser geeignete Einsatzmaterialien finden.

Prozessabwicklungszeit für kundenspezifische Entwicklungen reduzieren, da schnelle Antworten bei Kunden vertrauensbildend wirken.

Regelmässige Projektfortschrittsbeurteilung mit go-/no go-Entscheid beendet dümpelnde Projekte früher und legt Forschungskapazität frei.

Interne Servicebereiche:

Out- oder Insourcing kontinuierlich re-evaluieren (was unterhalten und reparieren wir selbst, was geben wir auswärts?)

Pflege und Reinigung auswärts vergeben und Kadenz senken, sofern sie nicht Voraussetzung für die Betriebsbereitschaft sind (Fixkosten schneller beeinflussbar machen).

In der innerbetrieblichen Leistungsverrechnung keine Fixkosten an Bezüger verrechnen. Für seine Fixkosten ist der Leistungsersteller selbst verantwortlich.

Controller:

Schneller Ablauf des Planungsprozesses und zeitnahe interne Berichterstattung werden zunehmend wichtiger, weil die Inflation auf der Beschaffungsseite schneller wirkt als beim Zahlungseingang.

Bei niedriger Wertschöpfung konzentriert sich das Kostenmanagement auf die Einkaufsseite, weil sich die Einstandspreise schnell und stark ändern. Bei hoher Wertschöpfung liegt das Schwergewicht vor allem bei den Personalkosten. Tendenziell führt Inflation zum Abbau von Arbeitsplätzen.

Kostenspaltung in proportionale und fixe Kosten sowohl in der Planung als auch im Soll-Ist-Vergleich einführen.

Simulation von Kosten- und Erlösentwicklungen computergestützt ermöglichen, damit Mengen-, Preis- und Kostenänderungen im Voraus abschätzbar werden.

Dynamische Investitionsrechnung anwenden, damit die Wirkung der Inflation auf Barwerte offensichtlich wird.

Führungsprozesse:

Verantwortlichkeiten einzelner Führungspositionen bestimmen, damit die Einhaltung von Qualitäten, Quantitäten, Terminen und Ergebnissen (QQTE) feststellbar ist.

Unternehmensweit Führung durch Zielvereinbarung einführen und die Zielerreichung der einzelnen Mitarbeitenden regelmässig messen und beurteilen.

Betriebsdatenerfassung auch in den administrativen Bereichen einführen, um den Zeitverbrauch in diesen Bereichen kontinuierlich zu reduzieren.

Die interne Inflationsbekämpfung ist vor allem die Aufgabe der Führungskräfte aller Hierarchiestufen. Schaffen sie es nicht, die gesamten Wertschöpfungskosten langsamer wachsen zu lassen als die Nettoerlöse, fehlen im Unternehmen die Gewinne für die Investition in die Zukunft und es wird mit der Zeit vom Markt verschwinden.

Methoden und Instrumente zum Auffinden von Kostensenkungspotenzialen.

Kostensenkungspotenziale lokalisieren

Die Kostenposition zu verbessern erfordert kreative, innovative Ideen. Diese zu realisieren bedeutet anstrengende operative Arbeit.

Stehen zur Messung realisierter Kostensenkungen Istdaten zur Verfügung, ist es zu spät! Denn die Konkurrenz könnte schon gehandelt haben und dadurch Marktanteilsgewinne realisiert haben. Schneller und stärker wachsende Unternehmen haben grössere Kostensenkungsenkungspotenziale und dadurch die Chance, günstiger zu produzieren. Folglich gilt es, die eigenen Kostensenkungspotenziale aktiv zu suchen, planen und umzusetzen.

Effektivität vor Effizienz

Dabei kommt Effektivität (Tragweite und Wirksamkeit) vor Effizienz (weniger Input für mehr Output). Eine Auswertung mit einem Programm effizienter erstellen zu lassen, ist Verschwendung, wenn sie niemand nutzt. Den eigenen Mitarbeitenden regelmässig Feedback zu den erzielten Leistungen und Qualitäten zu geben, erhöht die Effektivität, weil die geführten Personen ihren Einsatz so selbst steuern und verbessern können (vgl. den Beitrag „Masterplan für integrierte Planung und Steuerung“).

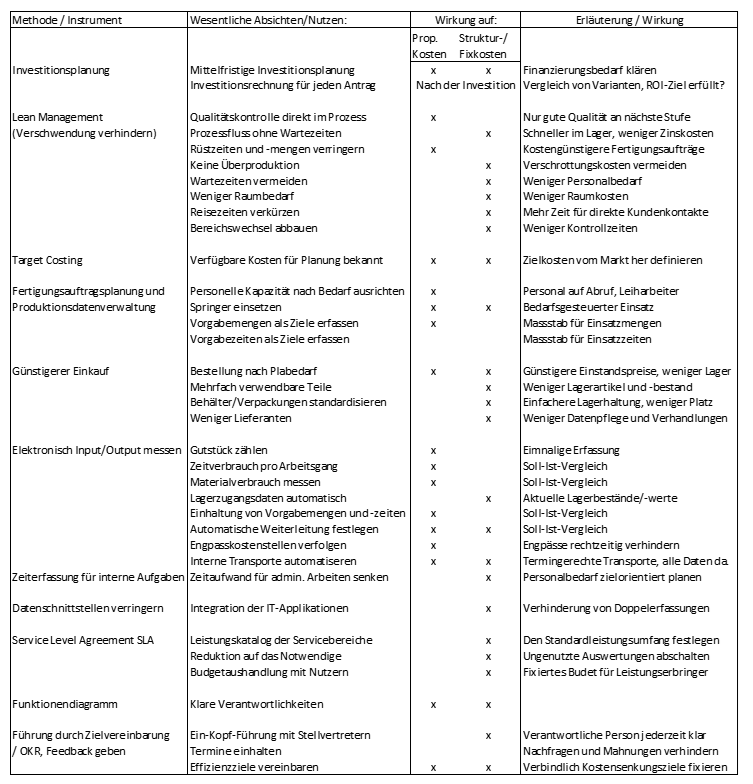

Um Kostensenkungspotenziale lokalisieren und realisieren zu können, wurden schon viele Methoden und Verfahren entwickelt und empfohlen. Die Absicht ist, Kosten abzubauen oder langsamer anwachsen zu lassen als die realisierten Nettoerlöse und so Gewinne entstehen zu lassen, welche für den Ausbau der Organisation eingesetzt werden können. Einige nachweislich erfolgreiche Methoden und Instrumente werden nachstehend mit den durch ihre Anwendung erhofften Verbesserungen gelistet.

Kostensenkungspotenziale lokalisieren: Methoden und Instrumente

Erläuterungen zur Tabelle Kostensenkungspotenziale lokalisieren

Strategie und Investitionsplanung sh. Excel-Tools.

Target Costing (Zielkostenmanagement): Target Costing soll den zukünftig erwarteten Markt in die Produktentwicklung und in die Produktion hineintragen und dadurch schon beim Produktdesign eine starke Kostenposition vorsteuern. Durch eine Zielkostenkalkulation wird ausgehend vom am Markt erzielbaren Nettoerlös gefragt, welche Kosten für die Herstellung des Produkts maximal entstehen dürfen. Vom Nettoerlös werden die aktuellen Prozentsätze für den Anteil der Verwaltungs- und Vertriebskosten sowie für den Zielgewinn in Abzug gebracht (Schätzung eines Ziel-Deckungsbeitrags für diese Funktionen). Als Restgrösse bleibt der für die Herstellung der geplanten Mengen verfügbare Betrag. Für die Quantifizierung der verschiedenen Positionen ist wieder die dynamische Investitionsrechnung einzusetzen. Denn bei Target Costing-Entscheidungen sind meistens auch Investitionen zu berücksichtigen und die Umsetzung erfordert oft mehrere Jahre.

Interne Aufgaben planen und erfassen, sh. Beitrag „Interne Aufgaben„

Service Level Agreements vereinbaren (SLA), sh. Glossar. Ein SLA ist eine Dienstleistungsvereinbarung zwischen Auftraggebern (interne Bereiche, Funktionen und Kostenstellen) und leistenden Kostenstellen für die Regelung wiederkehrender Dienstleistungen. Oft wird ein SLA auch mit externen Dienstleistern (z.B. IT-Outsourcing) fixiert. Zweck eines SLA ist es, die vom Dienstleister zu erbringenden Leistungen für die Vertragspartner möglichst vollständig zu umschreiben. Dabei ist darauf zu achten, dass die Leistungen so festgehalten werden, dass sie mess- oder mindestens überprüfbar werden. Auftragnehmer sind im SLA eine oder mehrere Kostenstellen, Auftraggeber ist die Gemeinschaft der leistungsempfangenden Kostenstellen.

Der Lieferant (Kostenstellenleiter) ist für die Leistungserbringung und für die Sollkosteneinhaltung verantwortlich. Deshalb hat er auch die Pflicht, Nein zu sagen, wenn (im Plan oder im Ist) mehr als das Vereinbarte verlangt wird. Im Gegenzug sind die Auftraggeber dafür zuständig, das Budget für die festgelegten Leistungen zu bewilligen. Wollen sie mehr Leistung oder weniger bezahlen, können die Leistungserbringer die vorgeschlagenen Konditionen ausschlagen. Diese Vereinbarungsarbeit ist im Rahmen des Budgetierungsprozesses zu leisten. Denn sind die Bewilligungen da, wird das Personal eingestellt und das Geld wird ausgegeben.

Von internen Funktionen erbrachte Leistungen sind oft sehr vielfältig und nur ungenau voraussagbar. Das erschwert die Vereinbarung eines SLA. Trotzdem lohnt es sich für beide Vertragsparteien, die zu erbringenden Arbeiten möglichst vollständig und nachvollziehbar zu umschreiben. Denn diese Niederschriften sind ein wichtiges Element für die Budgetierung und den Plan-Ist-Vergleich. Pro Position sind festzulegen:

Quantität: z.B. Erstellung eines monatlichen Abschlusses oder Gewährleistung einer 99%-Verfügbarkeit der Applikationen. Qualität: z.B. Nach den Grundsätzen ordentlicher Buchführung oder einzuhaltende Antwortzeiten der Systeme. Termine: z.B. Jeweils am 5. Werktag des Folgemonats oder Reaktionszeit bis zur Behebung von Störungen (Service Level). Kosten: Budgeteinhaltung.

Wird ein SLA freigegeben, können die Auftragnehmer ihr Personal und ihre Mittel einsetzen. Die Auftragnehmer müssen periodisch die Gelegenheit erhalten, zum Ausmass und zur Qualität der Leistungserbringung Stellung nehmen zu können.

SLA-Kosten sind Fixkosten. Sie entstehen für die nutzenden Kostenstellen, nicht direkt für die Produkte. Mangels direktem Ursache-/ Wirkungszusammenhang können sie nicht verursachungsgerecht and die Produkte verrechnet/umgelegt werden.

Viele strategische Glanzentscheide haben den Grundstein für exponentielle Entwicklungen von Unternehmen gelegt. Wiederum viele davon fanden als „success stories“ Eingang in die Wirtschaftsgeschichte und sind in Büchern nachzulesen oder werden in Seminaren zitiert.

Dass es so weit kam, war jedoch in den uns bekannten Fällen auch immer auf „Operational Excellence“ zurückzuführen. Das Feilen am Detail, die Prozesse zu beherrschen, Nötiges von „gut zu haben“ zu unterscheiden und die Umsetzung kontinuierlich zu verbessern, sind nach unserer Erkenntnis sowohl im Bereich des Verkaufs und Vertriebs als auch bei der hartnäckigen Verbesserung der eigenen Kostenposition Grundelemente erfolgreicher Unternehmensführung.

Die Kostenlücke lässt sich durch Vergleich der bisherigen Mittelfristplanung mit der Erfahrungskurve quantifizieren.

Erfahrungskurve und Mittelfristplanung

Die für das eigene Unternehmen angepasste Erfahrungskurve bildet den Orientierungsrahmen für die mittelfristige operative Planung. Gelingt es, die realen Kosten im empirisch festgestellten „Entwicklungskorridor“ von minus 20% bis minus 30% zu halten?

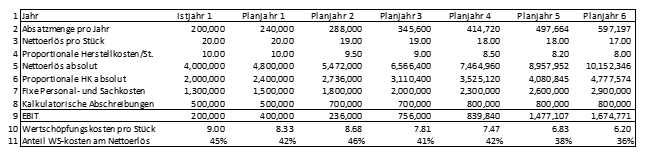

Die aus dem vorangehenden Beitrag schon bekannte Entwicklung der Ergebnisrechnungen des mittelfristigen Planungshorizonts repräsentiert den aktuellen Bearbeitungsstand der mittelfristigen Planung. In den Zeilen 10 und 11 ist zu erkennen, dass die durchschnittlichen Wertschöpfungskosten pro Stück absolut und prozentual sinken, obwohl auch die Nettoerlöse pro Stück abnehmen. Die Planer erwarten also, dass die Konkurrenz im Planungszeitraum ebenfalls die Preise senken wird.

Erfahrungskurve und Mittelfristplanung

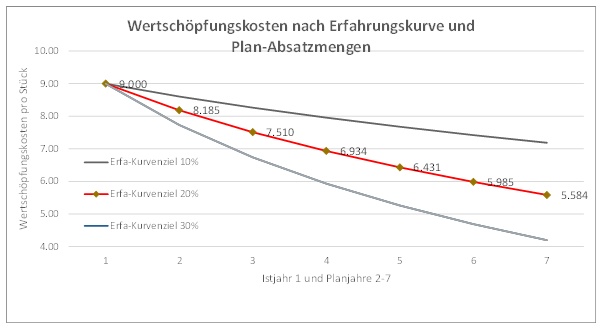

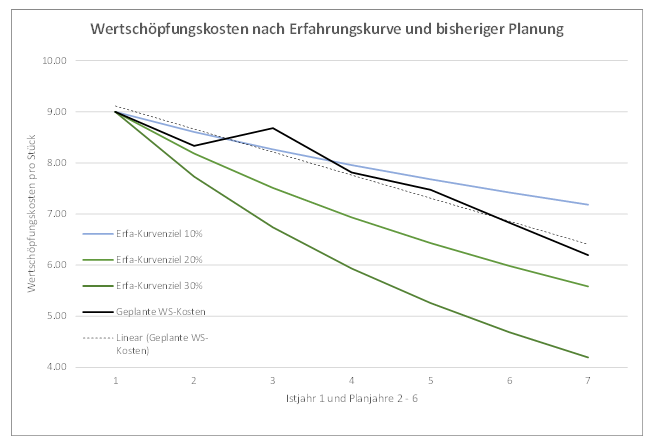

Wird die bisher geplante Entwicklung in die unternehmensbezogene Erfahrungskurve aus dem vorangehenden Beitrag integriert, entsteht folgende Grafik:Bisherige Mittelfristplanung und der Erfahrungskurven-„Funnel“

Es zeigt sich, dass sich die bisherigen Planwerte ausser im Planjahr 3 im „Funnel“ bewegen, die 20% Erfahrungskurve aber noch nicht erreichen. Die punktierte Trendlinie lässt für den Planungshorizont auf eine Erfahrungskurve von durchschnittlich 15% schliessen.

Was ist zu tun?

Da in der Planungsphase noch nicht bekannt ist, ob die Konkurrenz durch Preissenkungen schneller wachsen und dadurch eine bessere Erfahrungskurve erreichen könnte, sind die Personal- und Sachkosten sowie die kalkulatorischen Abschreibungen in den Kostenstellenplänen nochmals zu überarbeiten.

Gemäss den bisjerigen Plan-Ergebnisrechnungen werden die Personal- und Sachkosten sowie die kalkulatorischen Abschreibungen im Planjahr 2 stark ansteigen. Insbesondere steigen die fixen Wertschöpfungskosten um 0,5 Mio. Das erklärt den Sprung aus dem „Funnel“ in Planjahr 3 und die sich ergebende Steigerung des Anteils der Wertschöpfungskosten von 42% auf 46% des Nettoerlöses. In den Planjahren 4 – 6 steigen dann die Wertschöpfungskosten wieder langsamer als der Nettoerlös, was sich in der Verbesserung der eigenen Erfahrungskurve und natürlich auch in höheren EBIT’s zeigt.

Die Planüberarbeitung muss sich folglich vor allem auf die Planwerte für Personal- und Sachkosten in den Kostenstellen konzentrieren und nach Wegen suchen, wie die Investitionen auf mehr Jahre verteilt werden können, da sie die Höhe der kalkulatorischen Abschreibungen bestimmen.

Der Aufwand für die Erstellung der eigenen Erfahrungskurve ist überschaubar. Der Vergleich der Kurve mit den eigenen mittelfristigen Plänen lässt erkennen, in welchen Kostenstellen zuerst nach Kostensenkungsmöglichkeiten zu suchen ist.

Mit der Gegenüberstellung des aktuellen Planungsstands zur eigenen Erfahrungskurve wird die Kostenlücke quantifiziert, die es in den kommenden Jahren zu schliessen gilt, soll die konkurrenzfähige Kostenposition erhalten werden. Die Fähigkeit im Konkurrenzkampf zu bestehen, wird weitgehend in der mittelfristigen Planung aufgebaut.

Mit Ergebnisdaten (GuV), Absatzmengen und etwas Mathematik lässt sich die eigene Erfahrungskurve erstellen.

Erfahrungskurve für das eigene Unternehmen

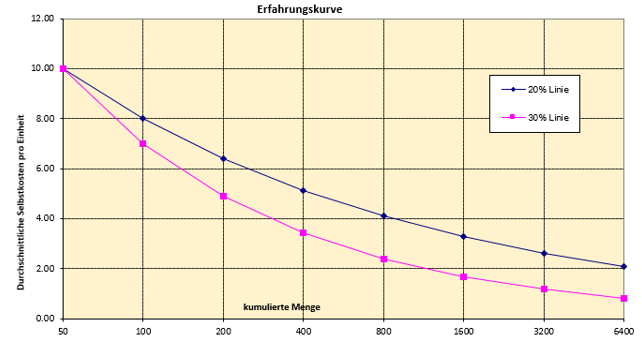

Für den empirischen Nachweis der Erfahrungskurve wurden Istzahlenreihen aus verschiedenen Branchen verwendet. Diese zeigten, dass die Wertschöpfungskosten pro Stück bei jeder Verdoppelung der kumulierten ausgebrachten Menge um 20 – 30% sanken. Diese Erkenntnis ist auch als Richtschnur für die Erarbeitung der Erfahrungskurve für das eigene Unternehmen verwendbar.

Ausgehend von Istdaten (teilweise geschätzt) kann eine unternehmensspezifische Erfahrungskurve erstellt werden. Anhand dieser lässt sich analysieren, ob die mittelfristigen Planzahlen geeignet sein werden, die Erfahrungskurve im eigenen Unternehmen umzusetzen.

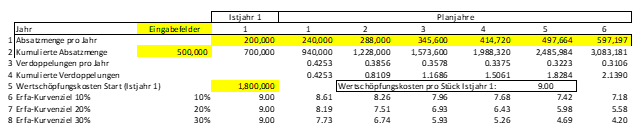

Folgende Ausgangsdaten sind erforderlich:

Kumulierte bisherige Absatzmenge

Wertschöpfungskosten des aktuellsten Istjahres

Planabsatzmengen für den zu betrachtenden Planungshorizont¨

Aus diesen Daten kann ein „Funnel“, also ein Korridor für die Entwicklung der zulässigen Wertschöpfungskosten berechnet werden.

Zuerst gilt es den Jahreskontext zu schaffen:

In Zeile 1 werden die Istabsatzmengen des Jahres 1 und die Planabsatzmengen der Planjahre 2-7 eingetragen.

Die vor dem Jahr 1 verkaufte Absatzmenge des Sortiments wird in Zeile 2 eingetragen (500’000 Stück). Da es sich nur um eine Grobabschätzung handelt, werden zur Vereinfachung alle Produkteinheiten als gleichwertig betrachtet. Ebenfalls in Zeile 2 werden die kumulierten Absatzmengen bis Ende Planungshorizont berechnet.

Daraus lassen sich die Verdoppelungen pro Jahr in Zeile 3 berechnen. Die Formel dazu lautet:Verdoppelung pro Jahr berechnen

Dass diese Werte kontinuierlich sinken, drückt aus, dass trotz Absatzmengensteigerungen immer mehr Jahre zur Erzielung einer weiteren Verdoppelung erforderlich sind.

In Zeile 4 ergeben sich die kumulierten Verdoppelungen der Planjahre in Bezug auf die Ausgangslage. Sie bilden die Grundlage für die Berechnung der theoretischen Erfahrungskurvenwerte.

In Zeile 5 werden die Wertschöpfungskosten pro Stück des Istjahres berechnet (1’800’000 : 200’000 Absatzmenge = 9.00)

Da in Jahr 2 gegenüber Istjahr 1 im Planabsatz eine kumulierte Verdoppelung von 0.4253 erreicht werden soll, werden die Wertschöpfungskosten des Vorjahres mit dem kumulierten Verdoppelungsfaktor (0.4253 in Planjahr 1) potenziert. Das ergibt je nach dem gewählten Erfahrungskurvenziel die zu erreichenden Wertschöpfungskosten im jeweiligen Planjahr (z.B. 8.19 bei der 20%-Erfahrungskurve für Planjahr 1, Zeile 7).

Rein rechnerisch können in den Zeilen 6-8 die Erfahrungskurven von 10%, 20% und 30% für die zu erreichenden Wertschöpfungskosten pro Verkaufseinheit ermittelt werden.

Grafisch entsteht der „Funnel“ (sich öffnender Tunnel), in welchem sich die geplanten und effektiven Wertschöpfungskosten im dargestellten mittelfristigen Planungshorizont (Plan 1 – Plan 6) bewegen sollten.

Erfahrurngskurven-„Funnel“

Im nächsten Beitrag wird zu fragen sein, ob die mittelfristigen Kostenstellenpläne für die Wertschöpfungskostenbereiche diese Anforderungen werden erfüllen können. Wenn nicht, sind Ideen zu generieren, wie die Plankosten der betroffenen Kostenstellen gesenkt werden können. Kann diese Anforderung nicht erfüllt werden, wird das Unternehmen wegen zu hoher Wertschöpfungskosten an Wettbewerbsfähigkeit verlieren.

Bedeutung der kumulierten bisherigen Absatzmenge:

Oft ist es in Unternehmen schwierig, die bisherige kumulierte Absatzmenge zu ermitteln, sei es, weil die Daten fehlen oder wegen Änderungen im Portfolio Schätzungen vorzunehmen waren.

Wird im oben präsentierten Modell die kumulierte bisherige Absatzmenge mit 0 Stück eingegeben, sinken die zu erreichenden Wertschöpfungskosten pro verkaufte Einheit im Planjahr 1 und bei angenommener 20%-Erfahrungskurve von 8.19 auf 6.49 pro Stück. Im umgekehrten Fall, die kumulierte bisherige Absatzmenge betrage 1‘000‘000 anstatt 500‘000 Stück, steigen die zulässigen Wertschöpfungskosten auf 8.49 pro Stück.

Werden diese Extremvarianten in Betracht gezogen, ist zu erkennen, dass eine falsch geschätzte oder berechnete kumulierte Absatzmenge zwar ins Gewicht fällt, die zu erreichenden Zielwerte sich aber wenig verändern. Zu hoch eingeschätzte kumulierte bisherige Verkaufsmengen führen zu niedrigeren Kostensenkungsvorgaben für die Planjahre, zu niedrigere zu höheren. Da es sich um Planungsvorgaben handelt, sind mögliche Fehleinschätzungen vertretbar.

Erfahrungskurvenfortschritte entstehen nur teilweise automatisch, hauptsächlich werden sie durch konsequente Kostensenkungen erreicht.

Verheissungen der Erfahrungskurve

Bruce Henderson (sh. „Literaturnachweise„) hat mit umfangreichen empirischen Untersuchungen (ex post) für ganze Branchen oder für die in einem Markt angebotenen Produktmengen in verschiedenen Industrien belegt, dass die

(realen) vollen Wertschöpfungskosten bei jeder Verdoppelung der kumulierten Ausbringungsmenge um 20 bis 30% sinken.

Die praktische Anwendung dieser Erkenntnis in der eigenen Organisation erfordert es, die Verheissungen der Erfahrungskurve differenziert zu betrachten:

Die Kostensenkung gilt bei jeder Verdoppelung der kumulierten Ausbringungsmenge (seit Markteinführung eines Angebots). Wie schnell eine Verdoppelung erfolgt, ist folglich vom Markt- und vom eigenen Wachstum abhängig. In schnell wachsenden Märkten kann eine Verdoppelung der kumulierten Ausbringungsmenge (aller Anbieter) in wenigen Monaten erfolgen, in reifen Märkten kann diese mehrere Jahre erfordern.

Wertschöpfungskosten umfassen die Kosten für die im eigenen Unternehmen erbrachten Leistungen. Das sind vor allem die gesamten (proportionalen und fixen) Personalkosten und die verbrauchten extern bezogenen Dienstleistungen und Services sowie die Abschreibungen (nur fixe Kosten). Sie entstehen, damit die eigene Leistung erbracht und der Gewinn entstehen kann. Direkt produktbezogene Material- und Fremdleistungskosten gehören nicht zu den Wertschöpfungskosten, da diese durch die Lieferanten bestimmt werden. Die Wertschöpfungskosten ergeben sich, wenn vom gesamten Aufwand in der Gewinn- und Verlustrechnung die Material- und externen Dienstleistungsverbräuche abgezogen werden, welche direkt durch die verkauften Produkte verursacht wurden.

Die Wertschöpfungskosten pro verkaufte Einheit sind zu senken, um die Konkurrenzfähigkeit zu erhöhen. Die Grafik zeigt die Entwicklung der Wertschöpfungskosten bei jeder Verdoppelung der kumulierten ausgebrachten Menge, wobei angenommen wird, dass die verkauften Artikel die gleichen bleiben.

Erfahrung muss Wertschöpfungs- und Selbstkosten /Stück senken

Der absolute Unternehmensgewinn steigt, solange der Verkaufspreis gehalten werden kann (im Beispiel bei 12.00) und die Wertschöpfungskosten sowie die Kosten für Material und Fremdleistungen entsprechend den Verdoppelungen gesenkt werden können.

Die Erfahrungskurve gilt auch für die Konkurrenten. Schaffen diese die Verdoppelungen schneller, haben sie auch die Chance, ihre Wertschöpfungskosten pro Einheit schneller zu senken. Dadurch steigt ihr Potenzial, ihre Netto-Verkaufspreise zu senken und so ihre Marktstellung zu verbessern.

Die Grafik enthält noch keinen Kalenderbezug. Deshalb ist noch nicht ableitbar, welche Kostensenkungen in welchen Jahren zu realisieren sind. Die Vorgehensweise der Quantifizierung wird in einem weiteren Beitrag erläutert.

Vier Wirkungsfaktoren bestimmen die Realisierung von Erfahrungskurvenfortschritten: Skaleneffekt, Lerneffekt, verbesserte Verfahren, Produktgestaltung.

Skaleneffekte treten mehr oder weniger automatisch ein. Steigen die Absatz- und damit die Produktionsmenge, verteilt sich der Fixkostenblock auf mehr Einheiten, wodurch die durchschnittlichen kompletten Produktkosten sinken.

Lerneffekt: Menschen und Maschinen lernen aus der Erfahrung. Durch Wiederholung können gleichbleibende Prozesse mit weniger Zeitaufwand abgewickelt werden. Die Prozesse werden effizienter, was sich in niedrigeren Bearbeitungszeiten pro Stück auswirkt. Administrative Prozesse können ebenfalls mit weniger Zeitaufwand und weniger Fehlern erledigt werden. Durch integrierte Datenverarbeitung stehen Informationen bereichsübergreifend zur Verfügung und durch Machine Learning und Künstliche Intelligenz können viele Auswertungsarbeiten automatisiert werden.

Technologiefortschritte: Durch den Einsatz neuer und leistungsfähigerer Anlagen kann die Herstellung mit weniger Zeitaufwand und eventuell verbesserter Qualität erfolgen. Oft werden solche Investitionen mit Kapazitätserweiterungen kombiniert.

Produktdesign: Neue Materialien und neue Formen ermöglichen kostengünstigere Herstellung. Die Veränderung des Produktdesigns sollte zugleich höhere Verkaufsmengen und veränderte Verkaufspreise ermöglichen.

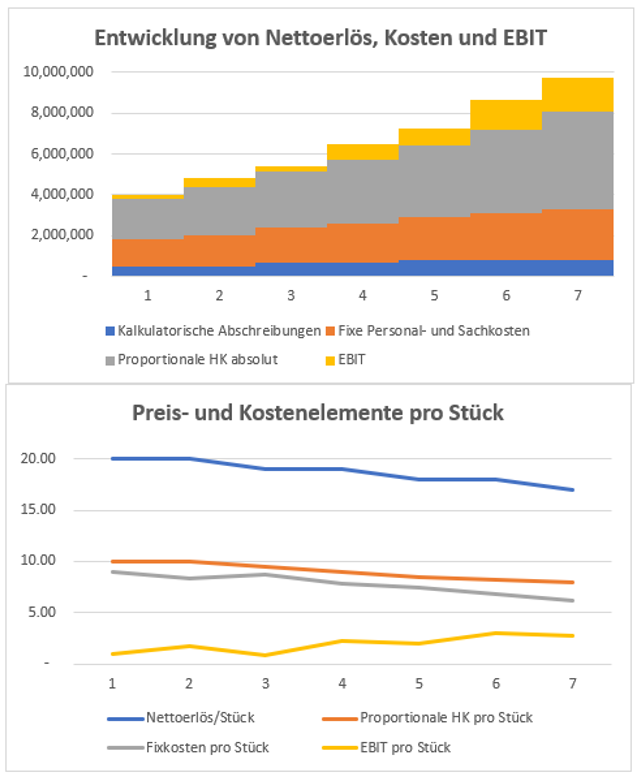

Ergebnisentwicklung und Erfahrung

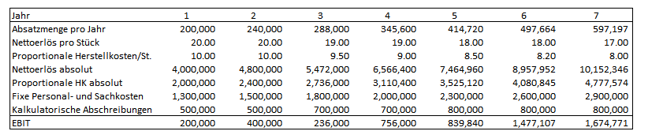

Grunddaten für ErfahrungskurveEntwicklung von Nettoerlös, Kosten und EBIT

Die Tabelle und die Grafiken zeigen beispielhaft, wie sich die Erfahrungskurvenfaktoren und die Steigerung der Absatzmengen über 7 Jahre auf den Gewinn vor Abzug von Steuern und Zinsen (EBIT) auswirken:

Die Zunahme der Absatzmengen über die Jahre führt trotz fallender Nettoerlöse pro Stück zu stark steigenden absoluten Nettoerlösen.

Die Fixkosten sinken pro Stück, obwohl die Absolutbeträge für Abschreibungen und fixe Personal- und Sachkosten steigen (Fixkostendegression).

Durch Lerneffekte und Prozessverbesserungen in der Fertigung sowie eventuell durch günstigeren Materialeinkauf sinken die proportionalen Herstellkosten von 10.00 auf 8.00 pro Stück.

Die oben gewählte Darstellungsform der Entwicklungen setzt voraus, dass im Management Accounting eindeutig zwischen proportionalen und fixen Kosten unterschieden wird und dass eine Deckungsbeitragsrechnung erstellt wird (vgl. dazu die entsprechenden Beiträge im Blog „Management Accounting“ (Themenstruktur)).

Kostensenkungsmöglichkeiten überall suchen

Zu beachten ist, dass nur die Fixkostendegression eine automatische Folge der wachsenden Absatzmengen ist. Die Verheissungen der Erfahrungskurve in der eigenen Organisation zu realisieren, erfordert grosse Anstrengungen in der operativen Planung, Umsetzung und Steuerung. Kostensenkungsmöglichkeiten sind überall im Unternehmen zu suchen, nicht nur bei den Produkten. Niedrigere absolute Personaladministrationskosten senken in der Gesamtbetrachtung die Durchschnittskosten pro Stück genauso wie eine unterproportionale Steigerung der IT-Kosten im Verhältnis zum Umsatzwachstum im gleichen Zeitraum.

In den nächsten Beiträgen werden Instrumente gezeigt, welche die Erzielung der Verbesserungen unterstützen.

Kontinuierliche Verbesserung der eigenen Kostenposition ist Voraussetzung für das Bestehen im Konkurrenzkampf.

Kostenposition verbessern

Güter werden preisgünstiger und leistungsstärker

Zur Konsumentenerfahrung gehört, dass gleichbleibende Produkte, ohne Inflationsraten zu beachten, im Zeitablauf pro Stück günstiger angeboten werden oder dass für den gleichen Preis mehr Leistung angeboten wird.

Einige Beispiele:

1983 kam das Motorola Dyna Tac 8000x als erstes kommerziell angebotenes Handy zum Preis von $ 3‘995 auf den Markt. 30 Jahre später war im Fachhandel für rund $ 20, also grob 5‰, ein Handy mit mehr Funktionen und ohne Bindung an einen Service Provider zu kaufen.

Der Original-IBM Personal Computer wurde 1981 zum Preis von $ 1‘565 im Markt eingeführt. 30 Jahre später waren PC’s für weit unter $ 100 käuflich. Diese waren zudem viel leistungsfähiger als das Original und boten mehr Funktionen. Der HP LaserJet-Drucker kam 1984 zum Preis von $ 3‘495 auf den Markt. Ebenfalls nach rund 30 Jahren waren Laserdrucker um $ 100 im Angebot.

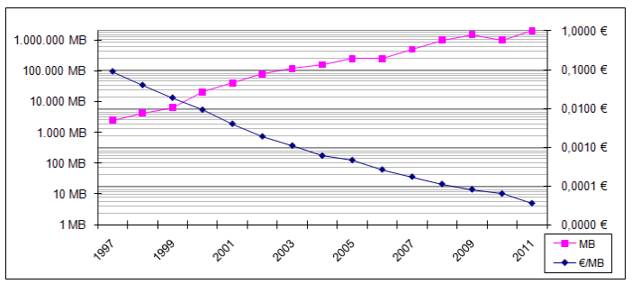

In https://winhistory.de wird die Entwicklung der Verkaufspreise pro MegaByte Festplattenkapazität von 1997 bis 2011 gezeigt:

Entwicklung der Festplattengrössen und Preise pro Megabyte

Dass für den gleichen Preis im Zeitablauf mehr Leistung geboten wird, ist in vielen, wenn auch nicht in allen Bereichen der Wirtschaft festzustellen. Ursachen dafür sind vor allem technologische Verbesserungen, der Konkurrenzkampf und steigende Produktionsmengen.

Die durchschnittlichen gesamten Kosten pro Outputeinheit sind im (internationalen) Wettbewerb kontinuierlich zu senken. Schafft das ein Unternehmen nicht, wird es seine (bestehende oder neue) Konkurrenz tun und dadurch die Marktstellung sowie die Absatzchancen der eigenen Gesellschaft verschlechtern.

Für das Erarbeiten oder Erhalten einer starken Marktstellung ist somit eine schnell und kontinuierlich verbesserte Kostenposition eine zentrale Voraussetzung. Unternehmen müssen ihre durchschnittlichen Selbstkosten pro Produkteinheit im Zeitablauf massiv senken können, wollen sie Verkaufspreissenkungen der Konkurrenz parieren und ihre Rentabilität erhalten können. Unternehmen, die diesen Spagat schafften, wurden zum Teil zu weltumspannenden Konzernen. Viele andere mussten aufgeben, weil sie nicht in der Lage waren, die vollen Kosten pro hergestellte Einheit in genügendem Masse zu senken.

Diese Zusammenhänge sind schon lange bekannt. B.D. Henderson hat als Folge seiner empirischen Untersuchungen schon 1974 das Erfahrungsgesetz – auch als Erfahrungskurve oder Boston-Effekt bekannt – vorgestellt (vgl. B.D. Henderson, die Erfahrungskurve in der Unternehmensstrategie, Frankfurt/New York, 1974).

In den folgenden Beiträgen werden zuerst die Bestimmungsfaktoren der Erfahrungskurve analysiert. Dann wird gezeigt, wie das Konzept der Erfahrungskurve in die eigene Planung und Steuerung integriert werden kann. Im Vordergrund steht die Abstimmung interner Ziele mit den externen Marktentwicklungen.

Dynamische Investitionsrechnung zur Beurteilung von Projekten und Strategien

Brauerei Schützengarten St. Gallen, älteste selbständige Brauerei der Schweiz

Die Brauerei Schützengarten AG in St. Gallen wurde 1779 gegründet. Sie ist die die älteste private und selbständige Brauerei in der Schweiz. Trotz Verdrängungswettbewerb und der Marktbeherrschung durch wenige internationale Grossbrauereien schafft sie es, Marktanteile zu gewinnen und gleichzeitig finanziell nachhaltig erfolgreich zu bleiben.Das Sortiment wird kontinuierlich auf neue Kundenbedürfnisse ausgerichtet; an internationalen Wettbewerben gewinnt die Brauerei regelmässig höchste Auszeichnungen für ihre neuen Produkte.

Diese Entwicklung hat zwei Hauptursachen:

Die Produktivität der operativen Prozesse wird in allen Bereichen kontinuierlich verbessert, was sich natürlich positiv auf die Rentabilität auswirkt.

Auffahrt an den Pferdesporttagen, ca. 1960

Roboter für die Fassfüllerei

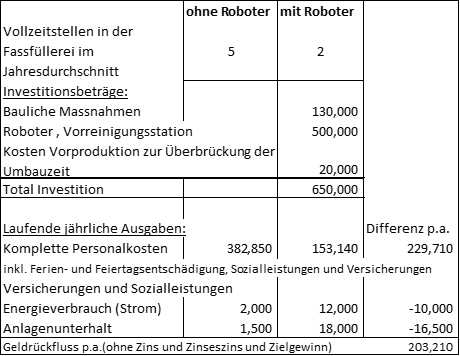

Zwecks Produktivitätsverbesserung war zu entscheiden, ob sich die Investition in zwei Handlingsroboter für die Fassfüllerei lohnen würde und wie viele Jahre der Nutzen fliessen müsste, bis die Kosteneinsparungen die Investition und ihre Verzinsung decken würden.

Die dynamische Investitionsrechnung ist das Instrument für die finanzielle Beurteilung dieser Entscheidung.

Die Brauerei Schützengarten AG wollte durch den Robotereinsatz folgende Nutzen erzielen:

Verhinderung körperlicher Langzeitschäden für die in der Fassfüllerei arbeitenden Personen (Gewicht der Fässer (KEG’s) und Anzahl der Bewegungen).

Die drucksichere Füllung, Prüfung und Versiegelung belegen (Qualitätssicherung)

Auch für saisonale Konsumspitzen jederzeit genügend Abfüllkapazität haben (an grossen Veranstaltungen wird Bier hauptsächlich offen, d.h. aus Fässern ausgeschenkt)

Die erbrachten Leistungseinheiten und den Zustand der Anlage (präventive Wartung) elektronisch messen können.

Pro Outputeinheit (verschiedene KEG-Grössen) kostengünstiger produzieren.

Die Investitionsbeträge und die laufenden Ausgaben für den Betrieb (vor allem Stromverbrauch und Anlagenunterhalt) gingen aus den Angeboten der Lieferanten hervor, die Kosten der aktuellen Mitarbeiter in der Fassfüllerei stammten aus der Kostenstellenrechnung oder aus den Lohn- und Sozialleistungsabrechnungen. Die qualitativen und die kapazitätsmässigen Anforderungen der Punkte 2. – 4. sind Musskriterien, welche in den Angeboten abzudecken sind. Höhere Gebühren für Unfallversicherung und Betriebshaftplicht könnten eventuell noch dazukommen. Das war aber im beschriebenen Beispiel nicht der Fall.

Investitionsrechnung für Robotereinsatz: Investitions- und laufende Ausgaben

Für die Entscheidungsvorbereitung trug der Controller der Brauerei folgende Angaben zusammen:

Die betriebswirtschaftliche Plannutzungsdauer beträgt 15 Jahre. Die Geldflüsse sind gegliedert nach Investitionsbeträgen, welche zu Beginn der Massnahme zu bezahlen sind und nach den zu erwartenden jährlichen Ausgaben. Der Investitionsbetrag wird ins Anlagevermögen gebucht und ab Nutzungsjahr 1 abgeschrieben.

Zu erwartende Geldflüsse für den Robotereinsatz

Schon diese Übersicht zeigt, dass die Roboterinstallation nach rund zwei Jahren komplett zurückbezahlt sein wird, dann aber viele weitere Jahre genutzt werden kann.

In den meisten Unternehmen konkurrieren verschiedene Investitionsvorhaben mit verschiedenen Plannutzungsdauern gleichzeitig um ihre Freigabe. Damit die unterschiedlichen Laufzeiten und Investitionsbeträge der Projekte zueinander vergleichbar gemacht werden können, ist dem Zeitwert von Geld Rechnung zu tragen. Die dynamische Investitionsrechnung schafft diesdurch Abzinsung der jährlichen Geldflüsse auf den Startzeitpunkt.

Investitionsrechnung für Handlingroboter in der Brauerei

Wird eine Zielverzinsung von 10% vor Zinsen und Ertragsteuern angesetzt, ist aus (8) zu entnehmen, dass die Investition durch die Nutzen nach knapp zwei Jahren bezahlt ist.

Bestimmung des erforderlichen ROCE

Für die Bestimmung der einzusetzenden Zielverzinsung empfiehlt es sich, die Finanzierungsstruktur des Unternehmens zu berücksichtigen und vom zinskostenden Kapital (Capital Employed) auszugehen. Die im Investitionsrechenmodell angesetzten 10% lassen sich im Modell unternehmensspezifisch anpassen.

Im internationalen Vergleich zeigt sich, dass ein Unternehmen, langfristig betrachtet, jährlich circa 10% Return on Capital Employed (ROCE) schaffen muss, sollen die Aktionäre ihr Geld diesem Unternehmen weiterhin zur Verfügung stellen (vgl. die Herleitung und die empirischen Erkenntnisse für verschiedene Länder im Buch «360°-Management für alle Funktionen und Führungsstufen»).

Im Zahlenbeispiel wird ein EBIT (Gewinn vor Zinsen und Ertragsteuern von 100 mit einer (betrieblichen) Bilanzsumme von 1’000 erzielt, was einem ROI von 10% entspricht. Kreditorenbestände und Kundenanzahlungen kosten keinen Zins, wodurch das zinskostende Vermögen 900 beträgt. Das netto eingesetzte Kapital generiert somit einen ROCE von 11.11%. Mit dem EBIT sind die Fremdkapitalzinsen von 50 und die Ertragsteuern von 10 zu bezahlen. Der für die Aktionäre verbleibende Gewinn beträgt 40 und das dafür eingesetzte Eigenkapital 400. Die Eigenkapitalrentabilität ist folglich 10%.

Investitionsrechnung = reine Geldflussbetrachtung

Bei der Anwendung des Investitionsrechenmodells ist zu beachten, dass wirklich nur die durch einen Investitionsentscheid erwarteten Geldein- und -ausgänge berücksichtigt werden. Abschreibungen haben in einer Investitionsrechnung nichts zu suchen, da die Geldausgabe für die Investition schon enthalten ist. Für Investitionsentscheidungen sind auch eventuell niedrigere Steuerzahlungen nicht entscheidungsrelevant, da die definitive Steuerlast erst aufgrund der in einem Berichtsjahr real eingetretenen Gewinne berechnet wird.

Das vorgestellte Investitionsrechenmodell eignet sich für mehrere Zwecke:

Schätzung der finanziellen Auswirkungen strategischer und mittelfristiger operativer Entscheidungen

Vergleich der finanziellen Auswirkungen konkurrierender Investitionsprojekte und Auswahl der zu realisierenden

Grundlage für die Erstellung des mittelfristigen (strategischen) Investitionsplans.

Fazit

Die Roboter sind im Einsatz. Wie sie arbeiten, sehen Sie im Video: Handlingroboter Brauerei Schützengarten (youtube.com). Der Investitionsentscheid war richtig, die erwarteten Nutzen werden kontinuierlich realisiert. Die Brauerei Schützengarten AG hat ihre Konkurrenzfähigkeit verbessert.

Wir wünschen der Brauerei weiterhin nachhaltigen Umsetzungserfolg.

Braumeisterin Regina präsentiert „Dein Schüga“

Brauerei Schützengarten St. Gallen, älteste selbständige Brauerei der Schweiz

Die Brauerei Schützengarten AG in St. Gallen wurde 1779 gegründet. Sie ist die die älteste private und selbständige Brauerei in der Schweiz. Trotz Verdrängungswettbewerb und der Marktbeherrschung durch wenige internationale Grossbrauereien schafft sie es, Marktanteile zu gewinnen und gleichzeitig finanziell nachhaltig erfolgreich zu bleiben.Das Sortiment wird kontinuierlich auf neue Kundenbedürfnisse ausgerichtet; an internationalen Wettbewerben gewinnt die Brauerei regelmässig höchste Auszeichnungen für ihre neuen Produkte.

Diese Entwicklung hat zwei Hauptursachen:

Die Produktivität der operativen Prozesse wird in allen Bereichen kontinuierlich verbessert, was sich natürlich positiv auf die Rentabilität auswirkt.

Auffahrt an den Pferdesporttagen, ca. 1960

Roboter für die Fassfüllerei

Zwecks Produktivitätsverbesserung war zu entscheiden, ob sich die Investition in zwei Handlingsroboter für die Fassfüllerei lohnen würde und wie viele Jahre der Nutzen fliessen müsste, bis die Kosteneinsparungen die Investition und ihre Verzinsung decken würden.

Die dynamische Investitionsrechnung ist das Instrument für die finanzielle Beurteilung dieser Entscheidung.

Die Brauerei Schützengarten AG wollte durch den Robotereinsatz folgende Nutzen erzielen:

Verhinderung körperlicher Langzeitschäden für die in der Fassfüllerei arbeitenden Personen (Gewicht der Fässer (KEG’s) und Anzahl der Bewegungen).

Die drucksichere Füllung, Prüfung und Versiegelung belegen (Qualitätssicherung)

Auch für saisonale Konsumspitzen jederzeit genügend Abfüllkapazität haben (an grossen Veranstaltungen wird Bier hauptsächlich offen, d.h. aus Fässern ausgeschenkt)

Die erbrachten Leistungseinheiten und den Zustand der Anlage (präventive Wartung) elektronisch messen können.

Pro Outputeinheit (verschiedene KEG-Grössen) kostengünstiger produzieren.

Die Investitionsbeträge und die laufenden Ausgaben für den Betrieb (vor allem Stromverbrauch und Anlagenunterhalt) gingen aus den Angeboten der Lieferanten hervor, die Kosten der aktuellen Mitarbeiter in der Fassfüllerei stammten aus der Kostenstellenrechnung oder aus den Lohn- und Sozialleistungsabrechnungen. Die qualitativen und die kapazitätsmässigen Anforderungen der Punkte 2. – 4. sind Musskriterien, welche in den Angeboten abzudecken sind. Höhere Gebühren für Unfallversicherung und Betriebshaftplicht könnten eventuell noch dazukommen. Das war aber im beschriebenen Beispiel nicht der Fall.

Investitionsrechnung für Robotereinsatz: Investitions- und laufende Ausgaben

Für die Entscheidungsvorbereitung trug der Controller der Brauerei folgende Angaben zusammen:

Die betriebswirtschaftliche Plannutzungsdauer beträgt 15 Jahre. Die Geldflüsse sind gegliedert nach Investitionsbeträgen, welche zu Beginn der Massnahme zu bezahlen sind und nach den zu erwartenden jährlichen Ausgaben. Der Investitionsbetrag wird ins Anlagevermögen gebucht und ab Nutzungsjahr 1 abgeschrieben.

Zu erwartende Geldflüsse für den Robotereinsatz

Schon diese Übersicht zeigt, dass die Roboterinstallation nach rund zwei Jahren komplett zurückbezahlt sein wird, dann aber viele weitere Jahre genutzt werden kann.

In den meisten Unternehmen konkurrieren verschiedene Investitionsvorhaben mit verschiedenen Plannutzungsdauern gleichzeitig um ihre Freigabe. Damit die unterschiedlichen Laufzeiten und Investitionsbeträge der Projekte zueinander vergleichbar gemacht werden können, ist dem Zeitwert von Geld Rechnung zu tragen. Die dynamische Investitionsrechnung schafft diesdurch Abzinsung der jährlichen Geldflüsse auf den Startzeitpunkt.

Investitionsrechnung für Handlingroboter in der Brauerei

Wird eine Zielverzinsung von 10% vor Zinsen und Ertragsteuern angesetzt, ist aus (8) zu entnehmen, dass die Investition durch die Nutzen nach knapp zwei Jahren bezahlt ist.

Bestimmung des erforderlichen ROCE

Für die Bestimmung der einzusetzenden Zielverzinsung empfiehlt es sich, die Finanzierungsstruktur des Unternehmens zu berücksichtigen und vom zinskostenden Kapital (Capital Employed) auszugehen. Die im Investitionsrechenmodell angesetzten 10% lassen sich im Modell unternehmensspezifisch anpassen.

Im internationalen Vergleich zeigt sich, dass ein Unternehmen, langfristig betrachtet, jährlich circa 10% Return on Capital Employed (ROCE) schaffen muss, sollen die Aktionäre ihr Geld diesem Unternehmen weiterhin zur Verfügung stellen (vgl. die Herleitung und die empirischen Erkenntnisse für verschiedene Länder im Buch «360°-Management für alle Funktionen und Führungsstufen»).

Im Zahlenbeispiel wird ein EBIT (Gewinn vor Zinsen und Ertragsteuern von 100 mit einer (betrieblichen) Bilanzsumme von 1’000 erzielt, was einem ROI von 10% entspricht. Kreditorenbestände und Kundenanzahlungen kosten keinen Zins, wodurch das zinskostende Vermögen 900 beträgt. Das netto eingesetzte Kapital generiert somit einen ROCE von 11.11%. Mit dem EBIT sind die Fremdkapitalzinsen von 50 und die Ertragsteuern von 10 zu bezahlen. Der für die Aktionäre verbleibende Gewinn beträgt 40 und das dafür eingesetzte Eigenkapital 400. Die Eigenkapitalrentabilität ist folglich 10%.

Investitionsrechnung = reine Geldflussbetrachtung

Bei der Anwendung des Investitionsrechenmodells ist zu beachten, dass wirklich nur die durch einen Investitionsentscheid erwarteten Geldein- und -ausgänge berücksichtigt werden. Abschreibungen haben in einer Investitionsrechnung nichts zu suchen, da die Geldausgabe für die Investition schon enthalten ist. Für Investitionsentscheidungen sind auch eventuell niedrigere Steuerzahlungen nicht entscheidungsrelevant, da die definitive Steuerlast erst aufgrund der in einem Berichtsjahr real eingetretenen Gewinne berechnet wird.

Das vorgestellte Investitionsrechenmodell eignet sich für mehrere Zwecke:

Schätzung der finanziellen Auswirkungen strategischer und mittelfristiger operativer Entscheidungen

Vergleich der finanziellen Auswirkungen konkurrierender Investitionsprojekte und Auswahl der zu realisierenden

Grundlage für die Erstellung des mittelfristigen (strategischen) Investitionsplans.

Fazit

Die Roboter sind im Einsatz. Wie sie arbeiten, sehen Sie im Video: Handlingroboter Brauerei Schützengarten (youtube.com). Der Investitionsentscheid war richtig, die erwarteten Nutzen werden kontinuierlich realisiert. Die Brauerei Schützengarten AG hat ihre Konkurrenzfähigkeit verbessert.

Wir wünschen der Brauerei weiterhin nachhaltigen Umsetzungserfolg.

Verdoppelung pro Jahr berechnen

Verdoppelung pro Jahr berechnen