Lean Production und Management Accounting

Lean Production will Verbräuche von produktbezogenen Arbeitszeiten, Inputmaterial und extern bezogenen Services sowie die dazu erforderlichen Vermögensbestände auf das für den erfolgreichen Geschäftsverlauf notwendige Minimum reduzieren. Inwieweit dies gelingt, kann erst in der wertbezogenen Betrachtung beurteilt werden. Deshalb gehören Lean Production und Management Accounting zusammen.

Dazu ist eine Kosten-, Leistungs-, Erlös- und Ergebnisrechnung (KLEER) erforderlich, welche Plan- und Istwerte, Abweichungen und Forecast vom einzelnen Artikel über alle Kostenstellen bis hin zum Gesamtergebnis leistungsbezogen abbilden kann. Management Accounting hat sich als Sammelbegriff für diese Systematik eingebürgert. Im Management Accounting kann der Erfolg von Lean Management-Projekten geplant und im Ist wertmässig verfolgt werden.

Eine Finanzbuchhaltung, ev. ergänzt mit einem Betriebsabrechnungsbogen (BAB), kann diese Angaben nicht liefern, weil im Kontensystem nur Werte aber keine direkten Leistungsbezüge Platz finden.

Das Management Accounting muss als Standardkostensystem aufgebaut werden. So entsteht eine Symbiose zwischen Lean Management und wertmässiger Betrachtung, weil Mengen und Leistungen mit Geldeinheiten bewertet und damit gleichnamig gemacht werden.

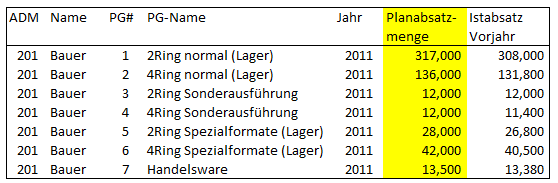

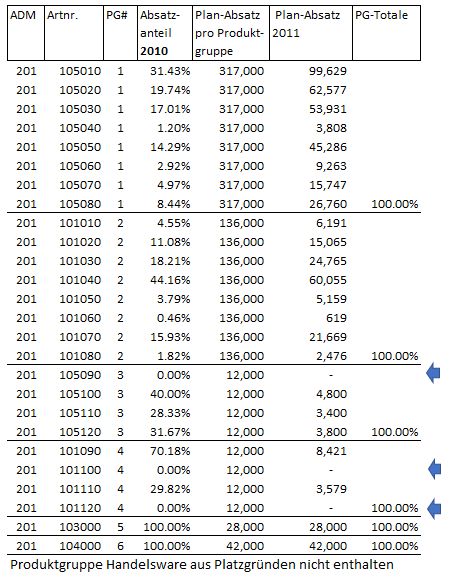

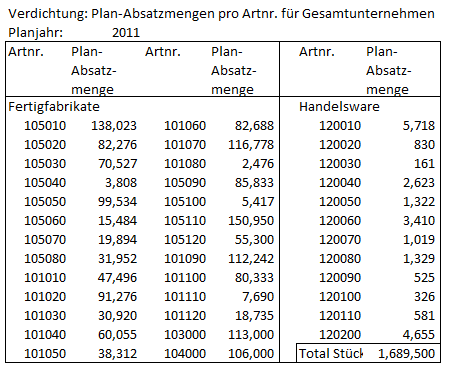

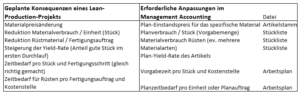

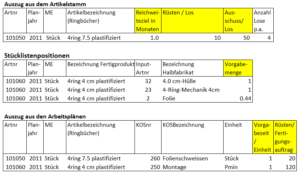

Die aus Lean Production-Überlegungen entstehenden neuen Vorgaben (Vorgabemengen, Vorgabezeiten, Rüst- und Einrichtungszeiten, Ausschussraten) sind die quantitative Grundlage für die Kalkulation der proportionalen Standardkosten eines Artikels (zu erreichendes Ziel). Die durch das Lean-Projekt entstehenden Planmaterialverbräuche und -zeiten sind in verschiedenen Dateien zu hinterlegen:

Diese leistungsbezogenen Ziele bilden im nächsten Planjahr die Grundlage für die Plankalkulation der proportionalen Plan-Herstellkosten. Die sich ergebenden Werte wirken sich dann direkt auf die Deckungsbeitrags- und auf die Planergebnisrechnung sowie auf die Wertentwicklung der Lagerbestände aus.

Werden durch das Lean-Projekt Kostenstellen-Fixkosten reduziert, ändert dies nichts an den proportionalen Produktkosten (Stückliste und Arbeitsplan bleiben gleich). Die Anpassung der Planwerte ist deshalb in der Kostenstellenplanung vorzunehmen.

Die unterschiedliche Vorgehensweise ist erforderlich, weil die Fixkosten nie für eine Produkteinheit, sondern immer in den Kostenstellen entstehen. Denn die fixen Kostenstellenkosten sind die Folge der Leistungsbereitschaft einer Kostenstelle, nicht der erbrachten Leistung. Ursache für Leistungsbereitschaftskosten sind immer Managemententscheidungen. Werden als Folge eines Lean-Projekts z.B. Räume für andere Bereiche frei oder weniger Personalstunden für die Kostenstellenleitung benötigt, ist das zwar ein Erfolg, doch ob daraus auch eine Senkung der Gesamtkosten resultiert, wird erst klar, wenn das Management festlegt, den Raum fremd zu vermieten und die freiwerdende Arbeitskapazität abzubauen (niedrigerer Personalbestand).

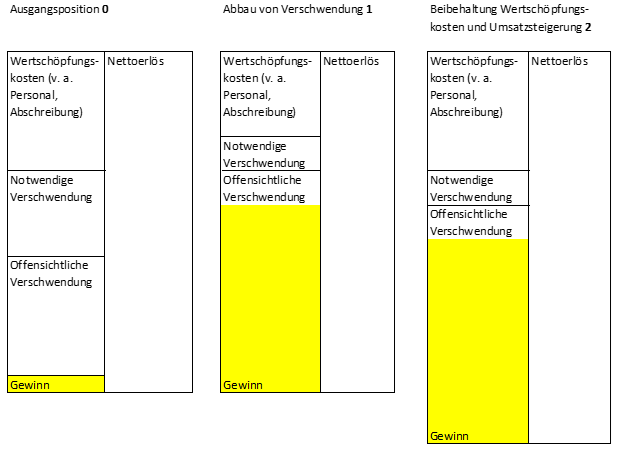

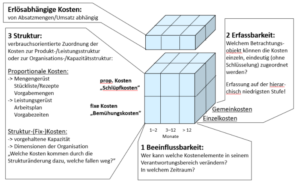

Nur proportionale Kosten an die Produkte verrechnen

Deshalb ist es wichtig, dass im Kostenrechnungssystem sowohl für die wertmässig richtige Verfolgung der Fortschritte eines Lean-Projektes als auch für die periodengerechte Ergebnisentwicklung immer nur die proportionalen Plankostensätze der Kostenstellen an Produkte oder andere Kostenstellen weiterverrechnet werden (Kostenspaltung). In den Kostensätzen der Kostenstellen dürfen keinerlei fixe Kosten oder Umlagen enthalten sein (vgl. den Beitrag «Spaltung der Plankosten in proportional und fix»).

Das gilt auch für die innerbetriebliche Leistungsverrechnung, wenn Servicebereiche (Forschung + Entwicklung, Labors, Werkstätten, innerbetriebliche Transporte oder die IT) Leistungen für andere Kostenstellen oder Projekte erbringen. Nur wenn der Bezüger (empfangende Kostenstelle) entweder selbst entscheiden kann, ob er eine innerbetriebliche Leistung von einer anderen Kostenstelle beziehen will oder wenn ein Automatismus zwischen der Leistung des Bezügers und derjenigen des Servicebereichs besteht, handelt es sich um echte innerbetriebliche Leistungsverrechnung, die auch dem Empfänger zu belasten ist. In allen anderen Verrechnungsfällen ist der Begriff «Fixkostenumlage» angebracht.

Für die Unternehmenssteuerung empfiehlt es sich, die Lagerzu- und -abgänge von Produkten immer nur zu proportionalen Plan-Herstellkosten zu bewerten. Denn die proportionalen Kosten werden durch die hergestellten Produkte definiert, währenddessen die fixen Kosten Periodenkosten (Monat/Jahr) sind. Sie werden dem Periodenergebnis unabhängig von den Herstell- und Verkaufsmengen belastet. Erfolgreiche Lean-Projekte haben meistens sowohl eine Senkung der proportionalen Stückkosten als auch der fixen Periodenkosten zu Folge. Durch die Stückkostensenkung sinkt auch der Wert der Lagerbestände, was wiederum den ROI erhöht.

Da der Umsetzungsstart eines Lean-Projekts selten auf einen Geschäftsjahreswechsel fällt, müssen die Lean-Fortschritte im Startjahr des Projekts noch auf Basis der bestehenden Plankosten bewertet werden. Im Management Accounting führen diese Fortschritte vorerst zu ergebnisverbessernden Kostenabweichungen.