Aktualisiert am 13. März 2024 durch Lukas Rieder Dr. oec.

Kostensenkungspotenziale lokalisieren

Die Kostenposition zu verbessern erfordert kreative, innovative Ideen. Diese zu realisieren bedeutet anstrengende operative Arbeit.

Stehen zur Messung realisierter Kostensenkungen Istdaten zur Verfügung, ist es zu spät! Denn die Konkurrenz könnte schon gehandelt haben und dadurch Marktanteilsgewinne realisiert haben. Schneller und stärker wachsende Unternehmen haben grössere Kostensenkungsenkungspotenziale und dadurch die Chance, günstiger zu produzieren. Folglich gilt es, die eigenen Kostensenkungspotenziale aktiv zu suchen, planen und umzusetzen.

Effektivität vor Effizienz

Dabei kommt Effektivität (Tragweite und Wirksamkeit) vor Effizienz (weniger Input für mehr Output). Eine Auswertung mit einem Programm effizienter erstellen zu lassen, ist Verschwendung, wenn sie niemand nutzt. Den eigenen Mitarbeitenden regelmässig Feedback zu den erzielten Leistungen und Qualitäten zu geben, erhöht die Effektivität, weil die geführten Personen ihren Einsatz so selbst steuern und verbessern können (vgl. den Beitrag „Masterplan für integrierte Planung und Steuerung“).

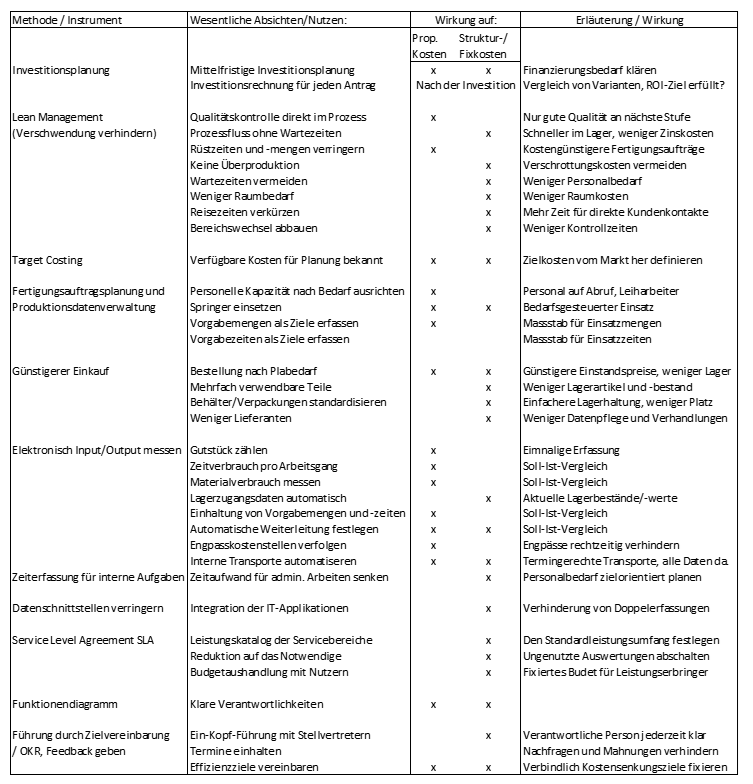

Um Kostensenkungspotenziale lokalisieren und realisieren zu können, wurden schon viele Methoden und Verfahren entwickelt und empfohlen. Die Absicht ist, Kosten abzubauen oder langsamer anwachsen zu lassen als die realisierten Nettoerlöse und so Gewinne entstehen zu lassen, welche für den Ausbau der Organisation eingesetzt werden können. Einige nachweislich erfolgreiche Methoden und Instrumente werden nachstehend mit den durch ihre Anwendung erhofften Verbesserungen gelistet.

Erläuterungen zur Tabelle Kostensenkungspotenziale lokalisieren

-

- Strategie und Investitionsplanung sh. Excel-Tools.

- Lean Management sh. Beiträge zum Lean Management

- Target Costing (Zielkostenmanagement): Target Costing soll den zukünftig erwarteten Markt in die Produktentwicklung und in die Produktion hineintragen und dadurch schon beim Produktdesign eine starke Kostenposition vorsteuern. Durch eine Zielkostenkalkulation wird ausgehend vom am Markt erzielbaren Nettoerlös gefragt, welche Kosten für die Herstellung des Produkts maximal entstehen dürfen. Vom Nettoerlös werden die aktuellen Prozentsätze für den Anteil der Verwaltungs- und Vertriebskosten sowie für den Zielgewinn in Abzug gebracht (Schätzung eines Ziel-Deckungsbeitrags für diese Funktionen). Als Restgrösse bleibt der für die Herstellung der geplanten Mengen verfügbare Betrag. Für die Quantifizierung der verschiedenen Positionen ist wieder die dynamische Investitionsrechnung einzusetzen. Denn bei Target Costing-Entscheidungen sind meistens auch Investitionen zu berücksichtigen und die Umsetzung erfordert oft mehrere Jahre.

- Produktionsdatenverwaltung, sh. Produktions- und Einkaufsplanung

- Elektronisch Input und Output messen

- Interne Aufgaben planen und erfassen, sh. Beitrag „Interne Aufgaben„

- Service Level Agreements vereinbaren (SLA), sh. Glossar. Ein SLA ist eine Dienstleistungsvereinbarung zwischen Auftraggebern (interne Bereiche, Funktionen und Kostenstellen) und leistenden Kostenstellen für die Regelung wiederkehrender Dienstleistungen. Oft wird ein SLA auch mit externen Dienstleistern (z.B. IT-Outsourcing) fixiert. Zweck eines SLA ist es, die vom Dienstleister zu erbringenden Leistungen für die Vertragspartner möglichst vollständig zu umschreiben. Dabei ist darauf zu achten, dass die Leistungen so festgehalten werden, dass sie mess- oder mindestens überprüfbar werden. Auftragnehmer sind im SLA eine oder mehrere Kostenstellen, Auftraggeber ist die Gemeinschaft der leistungsempfangenden Kostenstellen.

Der Lieferant (Kostenstellenleiter) ist für die Leistungserbringung und für die Sollkosteneinhaltung verantwortlich. Deshalb hat er auch die Pflicht, Nein zu sagen, wenn (im Plan oder im Ist) mehr als das Vereinbarte verlangt wird. Im Gegenzug sind die Auftraggeber dafür zuständig, das Budget für die festgelegten Leistungen zu bewilligen. Wollen sie mehr Leistung oder weniger bezahlen, können die Leistungserbringer die vorgeschlagenen Konditionen ausschlagen. Diese Vereinbarungsarbeit ist im Rahmen des Budgetierungsprozesses zu leisten. Denn sind die Bewilligungen da, wird das Personal eingestellt und das Geld wird ausgegeben.

Von internen Funktionen erbrachte Leistungen sind oft sehr vielfältig und nur ungenau voraussagbar. Das erschwert die Vereinbarung eines SLA. Trotzdem lohnt es sich für beide Vertragsparteien, die zu erbringenden Arbeiten möglichst vollständig und nachvollziehbar zu umschreiben. Denn diese Niederschriften sind ein wichtiges Element für die Budgetierung und den Plan-Ist-Vergleich. Pro Position sind festzulegen:

Quantität: z.B. Erstellung eines monatlichen Abschlusses oder Gewährleistung einer 99%-Verfügbarkeit der Applikationen. Qualität: z.B. Nach den Grundsätzen ordentlicher Buchführung oder einzuhaltende Antwortzeiten der Systeme. Termine: z.B. Jeweils am 5. Werktag des Folgemonats oder Reaktionszeit bis zur Behebung von Störungen (Service Level). Kosten: Budgeteinhaltung.

Wird ein SLA freigegeben, können die Auftragnehmer ihr Personal und ihre Mittel einsetzen. Die Auftragnehmer müssen periodisch die Gelegenheit erhalten, zum Ausmass und zur Qualität der Leistungserbringung Stellung nehmen zu können.

SLA-Kosten sind Fixkosten. Sie entstehen für die nutzenden Kostenstellen, nicht direkt für die Produkte. Mangels direktem Ursache-/ Wirkungszusammenhang können sie nicht verursachungsgerecht and die Produkte verrechnet/umgelegt werden.

- Funktionendiagramm sh. Glossar

Operational Excellence

Viele strategische Glanzentscheide haben den Grundstein für exponentielle Entwicklungen von Unternehmen gelegt. Wiederum viele davon fanden als „success stories“ Eingang in die Wirtschaftsgeschichte und sind in Büchern nachzulesen oder werden in Seminaren zitiert.

Dass es so weit kam, war jedoch in den uns bekannten Fällen auch immer auf „Operational Excellence“ zurückzuführen. Das Feilen am Detail, die Prozesse zu beherrschen, Nötiges von „gut zu haben“ zu unterscheiden und die Umsetzung kontinuierlich zu verbessern, sind nach unserer Erkenntnis sowohl im Bereich des Verkaufs und Vertriebs als auch bei der hartnäckigen Verbesserung der eigenen Kostenposition Grundelemente erfolgreicher Unternehmensführung.