AMPEL im Management: 5 Top-Controls

Kontinuierlich erfolgreich operierende Unternehmen schaffen es immer wieder, ihr Angebot an neue Entwicklungen in der Technologie, in den Beschaffungs- und Absatzmärkten sowie an Änderungen der Prioritäten und Bedürfnisse bestehender und potenzieller Kunden anzupassen. Dazu orientieren sie sich an fünf Top-Controls.

Dies lässt sich an Erfolgsgeschichten von «hidden champions» und aus der Entwicklung von Konzernen, die seit Jahrzehnten bestehen, nachvollziehen. In den Beratungsaufträgen des CZSG Controller Zentrum St. Gallen fassen wir diese fünf Top-Controls mit dem Begriff AMPEL-Management zusammen.

Attraktiver Arbeitgeber

Jede Organisation muss die Mitarbeitenden finden und halten können, die die Fähigkeiten, Fertigkeiten und Kenntnisse haben, die Produkte und Services zu erfinden, zu entwickeln, kundengerecht herzustellen und die dazu notwendigen internen Prozesse bedürfnisgerecht zu betreiben.

Deshalb sind in der Organisation Bedingungen zu schaffen, welche aus der Sicht bestehender und potenzieller Mitarbeiter attraktiver erscheinen als diejenigen anderer möglicher Arbeitgeber. Gute Bezahlung ist ein bedeutender Faktor. In Umfragen zeigt sich jedoch regelmässig, dass fachliche und positionsbezogene Entwicklungschancen, Weiterbildungsmöglichkeiten, Mitarbeiterförderung und vor allem der Sinn der Arbeit und die Art der Zusammenarbeit ausschlaggebend sind.

Marktstellung

Die Stellung im Markt verbessert sich, wenn die eigenen Produkte und Services aus Sicht der bestehenden und der potenziellen Kunden mehr Nutzen generieren als die Angebote anderer Anbieter. Dies bezieht sich nur beschränkt auf die Verkaufspreise, sondern vielmehr darauf, ob die eigenen Angebote in der Kaufentscheidung der Kunden den höheren Stellenwert erhalten als diejenigen der anderen Anbieter. Der Kundennutzen steht im Vordergrund.

Profitabilität

Die generierten Nettoerlöse müssen die Kosten der gesamten aktuellen Operation decken, die Erhaltung der vorhandenen Substanz ermöglichen und eine marktgerechte Verzinsung für alle Kapitalgeber erzielen. Zusätzlich ist auch das Geld für den Aufbau der zukünftigen Erfolgspotenziale zu verdienen.

Denn ohne dieses Geld kann das Unternehmen nicht genügend in die Marktstellung und in die Evolution investieren. Es wird mittelfristig nicht mehr existenzfähig sein. Dazu ist es auch notwendig, die internen Input-/Output-Verhältnisse zu verbessern, das heisst, überall und kontinuierlich die Produktivitäten zu erhöhen, damit die Rentabilität steigt.

Evolution

Jedes Unternehmen muss sich in vielen Bereichen ständig weiterentwickeln. Bestehende Produkte und Dienstleistungen werden durch andere Anbieter billiger angeboten, werden zu teuer in der Herstellung oder werden nicht mehr nachgefragt.

Interne, vor allem auch administrative Prozesse, sind neuen Anforderungen anzupassen und effizienter abzuwickeln. Das erfordert laufend Innovationen und Verbesserungen.

Evolution ist unabdingbar. Viele ehedem weltbekannte Unternehmen sind verschwunden, weil sie ihre Evolution nicht genügend tatkräftig förderten.

Liquidität

Hat ein Unternehmen nicht genügend verfügbare Geldmittel (Geldbestände oder offene Kreditlimiten), kann es weder die Löhne noch die fälligen Rechnungen rechtzeitig bezahlen. Das ist üblicherweise das Ende, da nur Wenige einen Konkurs abwenden können. Die jederzeitige Zahlungsfähigkeit (Liquidität) muss deshalb sowohl kurz-als auch langfristig geplant und gesteuert werden.

Fliessgleichgewicht

Wir nennen diese fünf AMPEL-Elemente Top-Controls, weil sie die obersten Faktoren jeder zum Erfolg zu führenden Organisation repräsentieren. Nachhaltig erfolgreiche Unternehmen organisieren sich und damit auch ihre Managementaufgaben entsprechend.

Die Fläche des für die AMPEL-Darstellung gewählten Fünfzacks soll darauf hinweisen, dass die Beziehungen zwischen den fünf Elementen in ein Fliessgleichgewicht zu bringen sind, soll die Organisation nachhaltig erfolgreich sein. Die Schwierigkeit bei diesem Unterfangen besteht darin, dass die Wechselwirkungen zwischen den fünf Elementen sowohl unterstützend als auch widersprechend (antinomisch) sein können.

Ein Beispiel: Versucht ein Unternehmen, seine Marktstellung durch Gewährung von Rabatten oder Ähnlichem zu verbessern, steigt zwar die Auslastung in der Fabrik, doch sinken wegen der niedrigeren Nettoerlöse (pro Einheit) die Deckungsbeiträge und in Folge der Cash Flow und der Gewinn. Als Folge der hohen Kapazitätsauslastung muss in Anlagen investiert werden, das Geld dazu ist aber wegen des geringeren Cash Flows nur beschränkt verfügbar. Geringerer Cash Flow bedeutet zudem auch, dass weniger in die Evolution investiert werden kann und auch weniger Geld zur Verbesserung der Arbeitsplatzattraktivität zur Verfügung steht. Die AMPEL fällt aus dem Fliessgleichgewicht und, wird nicht rechtzeitig gegengesteuert, wird mittelfristig die Zahlungsunfähigkeit eintreten.

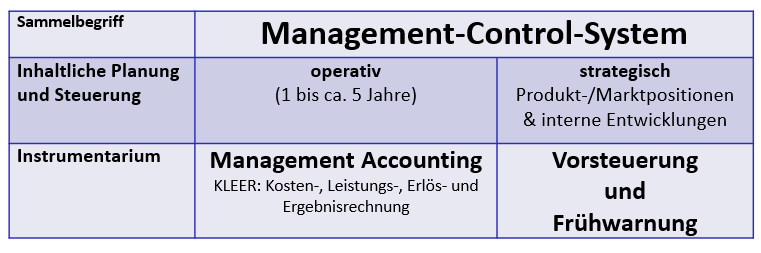

Weiterführende Erklärungen zur AMPEL im Management finden sich im Kap. 1.1. im Buch Management Control-System.

In den folgenden Beiträgen werden die Bstimmungselemente der 5 Top-Controls näher ausgeführt.