Aktualisiert am 10. März 2024 durch Lukas Rieder Dr. oec.

Welcher Engpass dominiert?

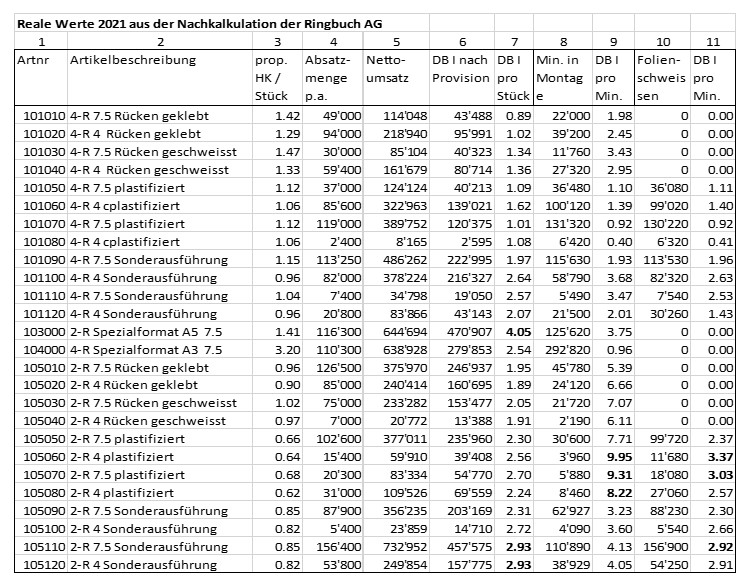

In nachstehender Tabelle ist dargestellt, welchen DB I pro Engpasseinheit die einzelnen Produkte des Beispielunternehmens erbringen. Datenbasis sind die Istwerte des Jahres 2021 (Absatzmengen, realisierte Nettoerlöse, nachkalkulierte proportionale Herstellkosten, Istbeschäftigungen in den Kostenstellen Montage und Folienschweisserei). Jeweils die besten drei Artikel sind fett markiert.

Aus Spalte 7 ist zu entnehmen, dass der Artikel 103000 den grössten Stück-Deckungsbeitrag erzielt (4.05). Anschliessend folgen die Artikel 105110 und 105120. Für die Verkäufer und für das Unternehmen lohnt es sich folglich, sich vor allem auf diese drei Artikel zu konzentrieren. Es müssen 4.56 Einheiten von Artikel 101010 verkauft werden, um den gleichen Deckungsbeitrag zur Fixkostendeckung zu generieren, wie ein Stück 103000. Das Marktpotenzial des Standardartikels 101010 (erste Zeile) ist natürlich viel grösser als dasjenige von Artikel 103000 (Spezialformat A5 mit breitem Rücken). Das haben die Verkäufer der Ringbuch AG schon lange erkannt und deshalb das Marktpotenzial des Artikels 103000 mit 116’300 verkauften Stück besser als die Konkurrenz ausgeschöpft.

Die Endmontage der Ringbücher erfolgt in der Kostenstelle 250 (Montage). In Spalte 9 ist zu sehen, dass die Artikel 105060, 105070, 105080 die höchsten Deckungsbeiträge pro Minute Montagezeit erzielen. Wird wegen Maschinenausfall oder ungenügendem Personalbestand die Montage zum Engpass, sind folglich die erwähnten Artikel zuerst herzustellen.

Wird die verfügbare Leistung in der Folienschweisserei (Spalte 10) zum Engpass, betrifft dies nur die folienummantelten Artikel. Von diesen sind in erster Linie die Artikel 105060, 105070 und 105110 herzustellen, da sie pro Minute Engpassnutzung die höchsten DB I erzielen.

Da der Materialverbrauch für Stahlblech und Draht bei den 4-Ringbüchern mehr als doppelt so gross ist wie bei den 2-Ringbüchern, müssten bei einem Lieferengpass dieser Rohstoffe die erzielbaren DB I pro Stück zu den Einzelmaterialkosten pro Stück in Beziehung gesetzt werden (hier nicht dargestellt).

Voraussetzungen für Engpassanalysen sind einerseits das Vorhandensein der Stücklisten und der Arbeitspläne der herzustellenden Produkte. Andererseits muss in der Kostenstellenplanung die Spaltung in proportionale und fixe Kosten eingerichtet sein. Denn um die Restkapazität in einem Engpass optimal zu nutzen, muss bekannt sein, welche Artikel pro dominierende Engpasseinheit wieviel DB I generieren. Für diese Berechnung ist in den Kostenstellen die Spaltung in proportionale und fixe Kosten nötig, damit die proportionalen Fertigungs- und Herstellkosten ermittelt werden können.

Durchsatz

Üblicherweise bildet der Bestellungseingang den dominierenden Engpass. Der Bedarf der Kunden und das Können der Verkaufspersonen bestimmen Umsatz und Deckungsbeitrag. Beim Auftreten interner Engpässe geht es bis zu ihrer Behebung darum, den Durchsatz (Troughput) durch diesen Engpass möglichst hochzuhalten. Dies würde dafürsprechen, vor allem diejenigen Produkte zu verkaufen und herzustellen, welche den Engpass am wenigsten in Anspruch nehmen. Das Zahlenbeispiel oben zeigt jedoch, dass aus der Gesamtsicht des Unternehmens der Deckungsbeitrag I zu maximieren ist, damit die fixen Leistungsbereitschaftskosten und der Zielgewinn gedeckt werden können.

Deshalb gilt es, zuerst diejenigen Produkte oder Dienstleistungen zu verkaufen, welche den höchsten DB I pro Engpasseinheit erzielen.

Lagerbestände sind der Durchsatzbetrachtung nicht entscheidungsrelevant. Denn der dominierende Engpassbereich muss kontinuierlich mit denjenigen Rohstoffen und Halbfabrikaten beliefert werden, die er benötigt, um dauernd voll ausgelastet arbeiten zu können. Wann und wieviel von einem Artikel einzukaufen ist, wird durch Wiederbeschaffungszeiträume, den Lieferfähigkeiten der Lieferanten und von deren Preiskonditionen bestimmt. Dazu kommen Sicherheitsbestände, damit die Kostenstellen weiter produzieren können, wenn die Zulieferung aus anderen Gründen verzögert ist. Viele herstellende Unternehmen versuchen deshalb, mit den Lieferanten «just-in-time»-Belieferung zu vereinbaren. So verpflichten sie die Lieferanten, die Vorhalteleistung in ihrem eigenen Unternehmen zu erbringen.