Aktualisiert am 13. März 2024 durch Lukas Rieder Dr. oec.

Analyse bisheriger Verkäufe

Die Analyse bisheriger Verkäufe zeigt durch die Auswertung von Fakturierungsdaten, wo zur Erhaltung bisheriger Verkaufserfolge und zur Generierung neuer anzusetzen ist.

Die Darstellung der Umsatzentwicklung über mehrere Jahre ist der einfachste Einstieg in diese Analyse. Das ergibt jedoch nur eine Gesamtübersicht, aus welcher die Ursachen der Veränderungen nicht erkennbar sind. Um mehrdimensionale und jahresübergreifende Analysen erstellen zu können, ist im ERP-System dafür zu sorgen, dass die Schlüsselgrössen für alle auszuwertenden Dimensionen in der einzelnen Fakturazeile enthalten sind. Das sind:

Bestelldatum, Auslieferungsdatum, Kunde, Aussendienstmitarbeiter, Artikel, Menge, Planpreis, fakturierter Preis, Rabatte, Erlösschmälerungen.

Vom Kunden kann auf die Region, das Land, den Verkäufer, den Absatzkanal und oft auch auf den Absatzmittler geschlossen werden. Ausgehend vom Artikel können Totale pro Produktgruppe oder Sortiment gewonnen werden. Wird bei der Analyse erfolgter Verkäufe immer ausgehend von der einzelnen Fakturazeile aggregiert, kann die Entwicklung der Brutto- und Nettoumsätze sowie der Nettoerlöse in allen Marktdimensionen über mehrere Jahre und in allen Aggregationsstufen dargestellt werden (absolut, prozentuale Veränderungen, grafische Darstellung).

Deckungsbeiträge bestimmen das Ausmass der Fixkostendeckung

Werden vom Nettoerlös pro Fakturazeile auch die proportionalen Standard-Herstellkosten des verkauften Produkts im entsprechenden Jahr abgezogen, ergibt sich pro Artikel der realisierte Verkaufs-Deckungsbeitrag. Damit kann festgestellt werden, welchen Beitrag der Verkauf eines einzelnen Artikels zur Deckung der Fixkosten beigetragen hat. In der Mehrjahresbetrachtung ist so zu erkennen, wie sich die Deckungsbeiträge einzelner Produkte sowohl in der Produkt- als auch in der Kundendimension verändert haben.

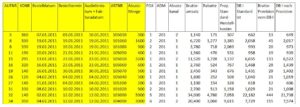

Im Beispielunternehmen Ringbuch AG werden mittels einer Pivot-Tabelle aus dem ERP-System die Fakturadaten mit den proportionalen Standard-Herstellkosten zusammengeführt. Die entstehende Datei wird zwar sehr umfangreich, lässt sich jedoch nach verschiedensten Kriterien auswerten. Die gelben Felder im Auszug markieren die zu erfassenden Eingabeelemente, die anderen werden aus Stammdateien und Berechnungen verlinkt.

Entwicklung der Marktdimensionen verfolgen

Davon ausgehend können Umsatz-, Nettoerlös- und Deckungsbeitrags-Analysen für unterschiedliche Zeiträume bis zu mehreren Jahren erstellt werden:

-

- Produkte (Artikel), Produktgruppen Sortimente

- Kunden, Kundengruppen, Verkaufsgebiete, Regionen, Absatzkanäle

- Onlineshops

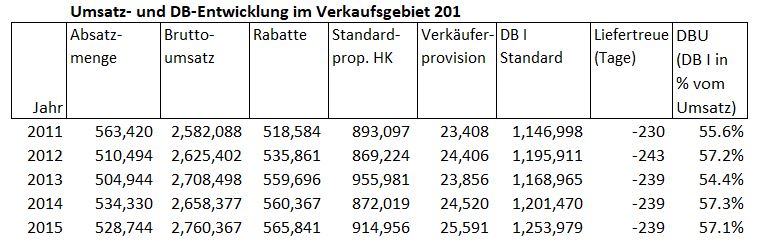

Der Verkäufer des Verkaufsgebiets Ost-Zentralschweiz (201) hat in den Jahren 2012 und 2013 viele Schreibwaren- und Bürobedarfsgeschäfte als Kunden wegen Geschäftsaufgabe und Umsatzeinbrüchen, verursacht durch Grossverteiler und Onlineshops, verloren. Obwohl er einige Neukunden gewann, ist der Umsatz nicht massgeblich gewachsen. Durch vermehrtes Anpreisen der deckungsbeitragsstarken Produkte und durch striktes Einhalten der Rabattierungsregeln hat er es geschafft, den DB I in % des Bruttopreises zu steigern. Dies ist nicht nur an der Kennzahl DBU (DB I in % des Bruttoumsatzes) zu erkennen, sondern auch daran, dass der absolute DB I von 2011 bis 2015 prozentual stärker gestiegen ist als der Umsatz. Die Ringbuch AG bezahlt die Provision nicht in % vom Umsatz, sondern in % vom realisierten DB I Deshalb hat er auch mehr Provision verdient.

Massnahmen für die Marketing- und Verkaufsplanung ableiten

Aus der Analyse der Auftrags- und Fakturierungsdaten können weitere Hinweise für die operative Marketing- und Verkaufsplanung gewonnen werden:

-

- ABC-Analysen nach Kunden und Produkten in Bezug auf Umsatz und Deckungsbeitrag, vgl. im Buch «Management-Control-System, Kap. 7.2):

- Welches sind die 10 grössten Kunden (Klumpenrisiko)?

- Welches sind die C-Produkte, also diejenigen, die nur einen Anteil von 5 – 10% zum gesamten Deckungsbeitragsvolumen beitragen? Diese sollten zu Gunsten der A- und B-Produkte eingestellt werden, weil sie mehr kosten als bringen.

- Renner-/Penner-Analyse: Welches sind die 10 Artikel mit den höchsten Absatzmengen, welche die 10 mit den kleinsten?

- Listung der verlorenen und der neugewonnenen Kunden, sowie Ermittlung der durchschnittlich aktiven Kunden

- Wiederkaufrate (Menge und Wert der Aufträge pro Kunde über mehrere Jahre vergleichen).

Werden die Umsätze und Deckungsbeiträge mit dem für ihre Erzielung betriebenen Arbeitsaufwand in Beziehung gebracht, kann der durchschnittliche DB pro Arbeitsstunde für Verkäufer, Verkaufsleiter, Marketing und Produktförderung ermittelt werden. Diese Kennzahl wird vor allem dann besser, wenn Effizienzverbesserungen in den Abläufen erzielt wurden.

Es lohnt sich auch, in einer Zeitreihe die Entwicklung der Marketing- Werbe- und Verkaufsförderungskosten in Beziehung zu den generierten Deckungsbeiträgen einer Produktgruppe, eines Verkaufsgebiets oder eines Absatzkanals zu setzen. Dadurch entstehen Erfahrungswerte wie lange es dauert, bis sich eine Aktion bezahlt macht.

Strategien sind für den nachhaltigen Erfolg eines Unternehmens unabdingbar. Doch sollte auch kontinuierlich aus der (Verkaufs-)Erfahrung gelernt werden. Dazu dienen die erwähnten Vorsteuerungsgrössen. Erst ihre Umsetzung macht eine Strategie zum Erfolg.