Passt BSC zu Management Control?

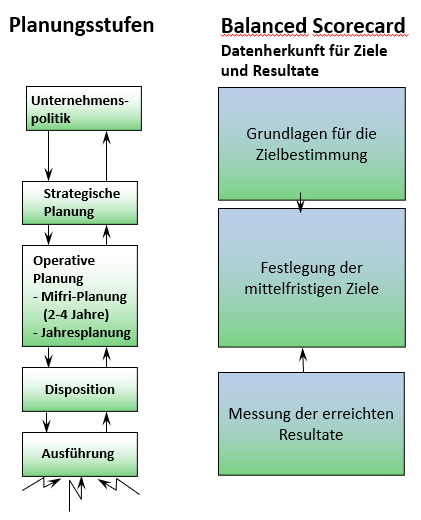

Mit der Balanced Scorecard soll gemessen und beurteilt werden, wie gut die Strategieumsetzung in der Berichtsperiode gelungen ist. Im Management-Control-System werden verschiedene Planungsstufen unterschieden (vgl. den Beitrag Planungs- und Führungsstufen). Die Unternehmenspolitik drückt aus, welchen Zweck das Unternehmen aus Sicht der Eigner erfüllen soll und welche Leitlinien der Entwicklung sie sich vorstellen. Daraus werden die Strategien entwickelt. Formulierte Unternehmenspolitik und Strategien sind Voraussetzung für die BSC-Einführung.

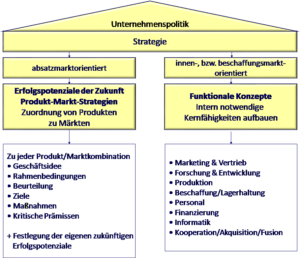

Im Beitrag Strategie oder funktionale Konzepte wurde erklärt, dass es kaum eine gemeinsame Strategie für das gesamte Unternehmen gibt, weil pro Produkt-/Marktkombination eigenständige Marktauftritte und eventuell gar unterschiedliche Sortimente vorzusehen sind. Die strategischen Pläne und Ziele sind somit pro strategisches Geschäftsfeld SGF zu formulieren. Dies entspricht auch der Empfehlung von Kaplan/Norton in «the Strategy Focused Organization, S. 45f.».

Ein SGF ist zu bilden, wenn unterschiedliche Produkt-/Marktkombinationen mit entsprechender eigener Preis- und Angebotsgestaltung vorkommen und eventuell sogar das Alleinstellungsmerkmal anders ist. Das führt zu einer Strategie pro SGF und folglich auch zu einer geschäftsfeldspezifischen BSC.

Im Beitrag „Strategie oder funktionale Konzepte“ empfehlen wir, bei der Erstellung und Dokumentation einer SGF-Strategie jeweils sechs Fragengruppen zu beantworten:

Grundidee, Rahmenbedingungen, Beurteilung, Ziele, Massnahmenprogramm, Kritische Prämissen.

Die Ziele sind für die Erstellung der BSC der Ausgangspunkt, das Massnahmenprogramm der Input für die operative Planung und die Kritischen Prämissen sind zu hinterfragen, wenn beurteilt wird, ob eine Strategie weiterverfolgt, angepasst oder aufgehoben werden soll.

Die beschlossenen SGF-Strategien bilden mit ihren Zielen den Input für die Mehrjahresplanung sowie für die Festlegung der im nächsten Jahr zu erreichenden Resultate. In den Funktionalen Konzepten rücken die Perspektiven „Prozesse“ und „Potenziale“ in den Vordergrund. Denn in der operativen Planung ist festzulegen, wie die Voraussetzungen für die Erreichung der Markt- und Finanzziele in den internen Einheiten zu schaffen sind.

Das bedeutet, dass in den Funktionsbereichen ebenfalls zu erreichende Resultate als Ziele zu bestimmen sind. Der Umsetzungserfolg soll mit der BSC gemessen werden können. Auch die Prozesse sind in überprüfbarer Form zu konkretisieren. Die Absicht „Kundenbasis ausbauen“ hilft weder bei der Arbeitsplanung in den betroffenen Bereichen weiter, noch ist definiert, wie viel zu erreichen ist und wie die erzielten Resultate gemessen werden sollen. Die Regeln der Zielvereinbarung sind sowohl in der strategischen als auch in der operativen Planung anzuwenden. Es ist also festzuhalten, welcher Bereich (Kostenstelle) bis wann wie viele Neukunden gewinnen soll, welche Kriterien anzuwenden sind, damit jemand als Neukunde gezählt wird und in welchen Jahren welche Anzahl Neukunden zu gewinnen ist.

In der Jahresplanung gilt es in der Planung von Absatz, Umsatz, Produktion, Projekten, Kostenstellen sowie Investitionen ebenso zu erreichende Resultate, also messbare Ziele festzuhalten, damit der Fortschritt gemessen werden kann.

Die Umsetzung der BSC setzt somit voraus, dass in allen Bereichen die Idee und die Regeln der Führung durch Zielvereinbarung angewendet werden, dass die mengen- und leistungsbezogenen Plan- und Istdaten im ERP (Enterprise Resource Management System) und im CRM (Customer Relationship Management) verfügbar sind und im Management Accounting entscheidungsrelevante Plan-, Soll- und Istdaten zu Werten und Beständen bereitgestellt werden.

Insgesamt läuft die BSC parallel zu den im Management Control System notwendigen Planungsstufen. Kaplan und Norton gehen von der gleichen Abfolge und den gleichen Inhalten der Planungsstufen aus, wie sie in diesem Blog beschrieben werden. Ausgehend von den unternehmenspolitischen und strategischen Festlegungen sind die messbaren kurz- und mittelfristigen Ziele für die Marktbearbeitung abzuleiten. Damit diese realisiert werden können, sind in den Funktionsbereichen die personellen und sachlichen Voraussetzungen zu schaffen. Das geschieht in Kostenstellen und Projekten. Die sach-, termin- und kostengerechte Umsetzung wird in der BSC mit Ziel-Ist-Vergleichen gemessen und beurteilt. Wird die Management Control-Systematik so wie in diesem Blog skizziert aufgebaut, entstehen auch die für die BSC notwendigen Plandaten.

Im nächsten Beitrag ist zu analysieren, ob das Management Control System auch die zur Beurteilung notwendigen Istdaten liefern kann.