BCG-Matrix

Bruce Henderson und die Boston Consulting Group haben 1970 die BCG-Matrix entwickelt. Sie soll die strategische Planung und Steuerung von Unternehmen mit verschiedenen Produkten oder Geschäftsbereichen so wie unterschiedlichen Marktgebieten unterstützen. In den weitherum bekannten vier Feldern

-

- Question Marks (Fragezeichen ?)

- Stars (Produkte mit hohem Marktanteil in wachsenden Märkten)

- Cash Cows (Melkkühe)

- Poor Dogs (Auslaufprodukte)

werden alle Produkt- oder Servicebereiche eines Unternehmens eingetragen, sodass das Produkt-/Markt-Portfolio erkennbar wird.

Zur Feststellung des zutreffenden Feldes im Portfolio sind Informationen über den bisherigen Verlauf des Produktlebenszyklus (Umsatz, Cashflow, Gewinn und Wachstumsraten) der eigenen Produkt- oder Marktbereiche erforderlich, sowie die Wachstumsraten des beobachteten Marktes. Durch Gegenüberstellung des eigenen Umsatzes zu den gesamten Verkäufen im beobachteten Markt kann der eigene relative Marktanteil geschätzt werden.

In nachstehender Tabelle sind die absoluten und relativen Umsatzanteile der Marktteilnehmer in einem Produktbereich aufgeführt. Die Daten aus der Spalte „Wir“ stammen aus der eigenen Fakturierung, diejenigen der Hauptkonkurrenten A und B sowie der übrigen Anbieter (Rest) aus öffentlich zugänglichen Informationen oder Schätzungen.

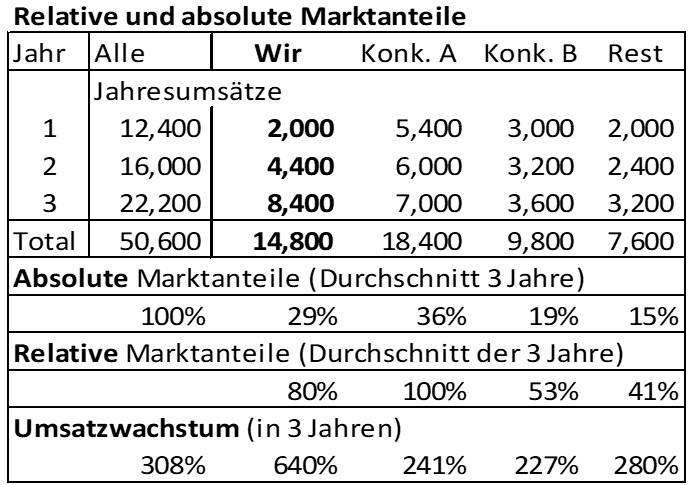

Im Vergleich zum grössten Anbieter hat „Wir“ einen relativen Marktanteil (Durchschnitt von 3 Jahren) von 80% (14‘800 /18‘400) und im Vergleich zum Gesamtmarkt einen absoluten Marktanteil von 29% (14‘800 / 50‘600).

Der Gesamtmarkt wächst sehr stark. In 3 Jahren sind die Umsätze von 12‘400 auf 50‘600 gestiegen, also um 308%. Die eigene Wachstumsrate ist mit rund 640% noch höher.

In der BCG-Matrix werden die relativen Marktanteile auf der X-Achse abgebildet und das Wachstum des Gesamtmarktes auf der Y-Achse. Die Grösse der Bubbles repräsentiert das Umsatzvolumen der einzelnen Anbieter. Dadurch können die Positionen der einzelnen Anbieter zum Umsatzleader und zu den Konkurrenten in Relation gesetzt werden. Die X- und die Y-Achse wurden aus Darstellungsgründen an die Minimal- und Maximalwerte angepasst. Konkurrent A ist (noch) der Umsatzleader. Die Umsätze der anderen Anbieter werden auf der X-Achse in Relation zum Marktleader positioniert:

-

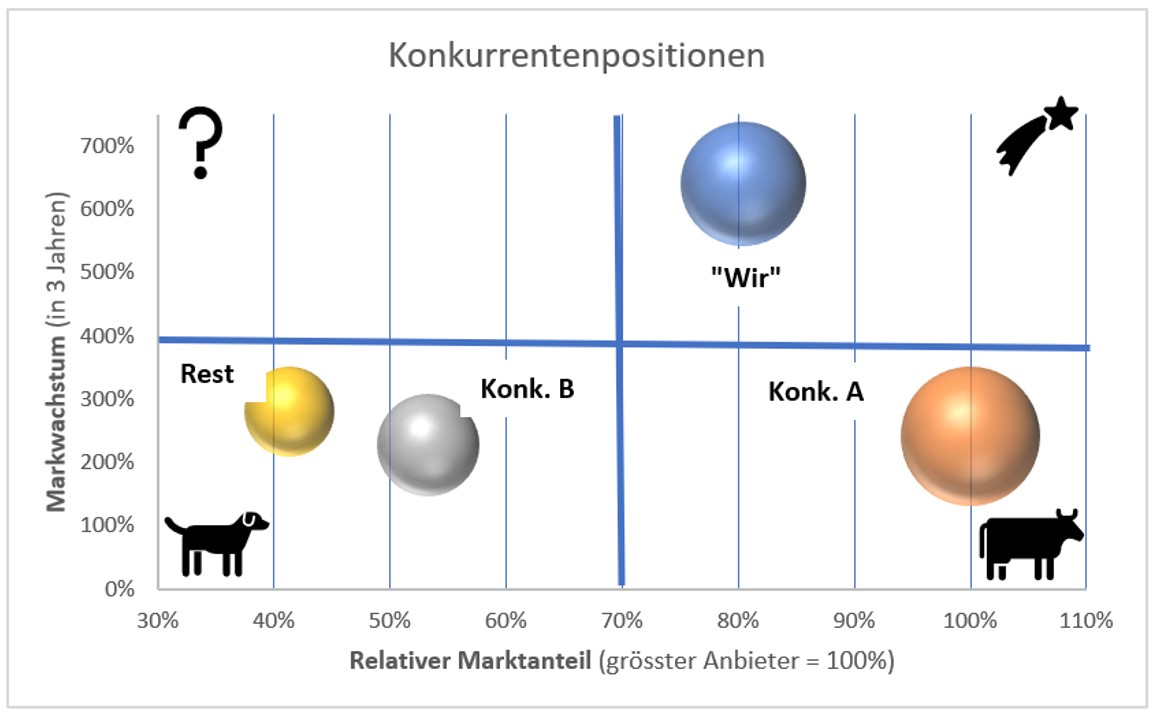

- Konkurrent A erhält die Cash-Cow-Position, weil sein Umsatzwachstum niedriger ausfällt (247%) als dasjenige des Gesamtmarkts (308%), er aber immer noch den grössten Marktanteil hat.

- „Wir“ hat in der Umsatzentwicklung massiv aufgeholt, ist jedoch noch in der „Rising Star“-Position. Die Umsätze sind nahezu so gross wie diejenigen von Konkurrent A. Grund dafür ist das starke Umsatzwachstum der letzten drei Jahre.

- Bei Konkurrent B wächst in der Drei-Jahresbetrachtung der Umsatz langsamer als bei den anderen Marktteilnehmern. Deshalb rutscht seine Marktposition in den „Arme Hunde-Bereich“ ab.

- Die in der Gruppe „Rest“ zusammengefassten Anbieter wuchsen bisher langsamer als Konkurrent A und „Wir“. Sie scheinen es nicht zu schaffen, den potenziellen Kunden ein bedürfnisgerechtes Angebot zu unterbreiten. Ihre Position hat sich im Vergleich zu Konkurrent A und „Wir“ nicht verbessert. Weil die Gruppe Rest in der Umsatzentwicklung hinten nachhinkt, rutscht sie in den Bereich „Poor dogs“.

Da sich Konkurrent A schon in der Cash-Cow-Position befindet, muss er versuchen, die Umsätze möglichst lange zu erhalten, die Fixkosten des eigenen Bereichs zu senken oder mindestens zu halten und die proportionalen Stückkosten zu senken. So entstehen für das Unternehmen höhere Geldrückflüsse, die zum Aufbau neuer Erfolgspotenziale eingesetzt werden können.

Solange die Umsätze von „Wir“ schneller wachsen als diejenigen der Konkurrenten, bleibt das Geschäftsfeld ein Rising Star und sollte dafür sorgen, dass die absoluten Deckungsbeiträge wachsen. Diese können für den Ausbau der eigenen Marktposition oder zur Finanzierung neuer „Question Marks“ eingesetzt werden.

Die durch diese Entwicklung freiwerdenden Barmittel können bei „Wir“ für Investitionen in Fragezeichen und für die Finanzierung des Wachstums der Stars verwendet werden.