Marktstellung

Ein Unternehmen muss fortwährend genügend Kunden finden, die seine Produkte und Dienstleistungen kaufen (und bezahlen). Dazu bedarf es einer starken und ausbaufähigen Stellung im Markt. Die Marktstellung ist die Position, welche ein eigenes Produkt, Sortiment oder gar ein gesamtes Unternehmen im Vergleich zu den Angeboten seiner Konkurrenten aus Sicht der bestehenden und potenziellen Kunden hat.

Marktanteil

Der üblichste Weg zur Beurteilung der Marktstellung besteht in der Messung des Marktanteils. Diese ist aber schwierig, weil oft unklar ist, welches Marktgebiet für die Beobachtung relevant ist, welches die konkurrierenden Anbieter in diesem Gebiet sind und wie viel diese verkaufen (Mengen und Werte).

Der absolute Marktanteil ergibt sich, indem der eigene Umsatz im zu messenden Bereich durch das Umsatztotal aller Anbieter dividiert wird.

Beispiel lokaler Fahrradhändler:

Eigener Umsatz im Einzugsgebiet dividiert durch Umsatz aller Fahrradhändler im gleichen Gebiet.

Oft sind die von Anderen erzielten Absätze und Umsätze nicht erhebbar oder werden erst mit Verzögerung bekannt. Das erschwert die eigene Planung und erfordert Schätzungen. Gute Schätzungen sind für die strategische Planung meistens ausreichend, um das Angebot und die vorgesehenen Verkaufspreise festzulegen.

Weil oft die Absatz- und Umsatzdaten fehlen und vor allem der Vergleich mit den grössten Konkurrenten gesucht wird, wird auch der relative Marktanteil berechnet:

Eigener Umsatz dividiert durch Umsatz des grössten oder der drei grössten Konkurrenten im gleichen Gebiet.

Die entsprechenden Daten können meistens aus den Geschäftsberichten der Marktführer entnommen werden.

Marktanteilsschätzung ist wichtig für strategische Entscheidungen.

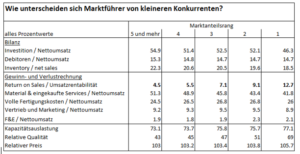

Gross angelegte statistische Analysen des Strategic Planning Institute SPI zeigten, dass Marktführer real höhere Rentabilitäten erreichen (Return on Sales ROS) als Anbieter mit niedrigeren Marktanteilen (vgl. Das PIMS-Programm, Strategien und Unternehmenserfolg, von R.D. Buzzell und T. Gale, Wiesbaden 1989). Auch wenn diese Auswertungen schon älteren Datums sind, haben die Relationen immer noch Bestand. Das erklärt sich schon dadurch, dass Marktführer ihre Fixkosten auf mehr verkaufte Einheiten verteilen können als kleinere Anbieter. Zudem wirkt sich die Optimierung ihrer Stücklisten, Arbeitspläne und Losgrössen auf grössere Produktionsmengen aus, wodurch auch die proportionalen Stückkosten schneller sinken als diejenigen der kleineren Konkurrenten (mehr Automatisierung, weniger Ausschuss, weniger Rüstkosten).

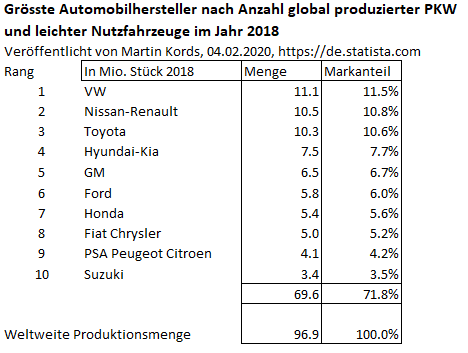

Das Zusammenspiel der aufgeführten Faktoren führt bei den Marktführern zu deutlich höheren Umsatzrentabilitäten als bei den Anbietern mit den niedrigeren Marktanteilen. Die höhere Rentabilität führt vor allem in reifen Märkten dazu, dass die Marktführer mit dem verdienten Geld die kleineren Konkurrenten übernehmen, was zu höherer Konzentration führt. Am Beispiel der Automobilindustrie wird diese Entwicklung offensichtlich:

In der Zwischenzeit haben auch noch Fiat-Chrysler und PSA fusioniert. Zudem hat PSA von General Motors Opel und Vauxhall übernommen. Für den neuen Konzern wird geschätzt, dass er jährlich ca. 8.7 Mio. Automobile herstellen wird, was weltweit Rang 4 entspricht.

Grosse Marktanteile bedeuten auch Marktmacht bei der Festlegung von technischen Standards und Verkaufspreisen. Einige Beispiele:

-

- Computer-Betriebssysteme: Microsoft Windows hat einen Marktanteil von ca. 85%, Apple’s MAC OS ca. 18%, Android steigend (praxistipps.chip.de)

- Krebsmedikamente: Roche, Pfizer, Johnson und Johnson (statista.com)

- Internet-Suchmaschinen: Google (92%), Yahoo (2,7%), Bing (2.4%), Baidu (in China 64.5%), Quelle: indexlift.com

Im Strategiefindungsprozess ist deshalb die eigene Marktstellung mit derjenigen der Marktführer im vorgesehenen Angebotsbereich zu vergleichen. Das gilt für ein kleines lokales Geschäftsfeld genauso wie für grosse Konzerne. Die Marktanalyse muss offenlegen, welches im Einzugsbereich die massgeblichen Anbieter sind und mit welchen Angeboten sie den grössten Erfolg erzielen.

Wie oben gezeigt, hat die Marktstellung auch einen massgeblichen Einfluss auf die Kosten pro Einheit. Je grösser der Marktanteil, desto grösser sind die Chancen, günstigere durchschnittliche Stückkosten zu erreichen als die Mitbewerber. Um diese Zusammenhänge zu durchdringen, werden auch einige Beiträge zur Erfahrungskurve in diesem Blog veröffentlicht.

Kundennutzen:

Der Kunde (potenziell oder real) entscheidet schlussendlich, ob er kauft und bei wem. Es gilt deshalb, die kaufentscheidenden Kriterien der Kunden herauszufinden und mit den eigenen Angeboten und denjenigen der Konkurrenz zu vergleichen. Das ist das Thema der Kundennutzenanalyse. Diese ist unseres Erachtens ein zentraler Inputgeber für die Festlegung des Angebots und des Marktauftritts. Zur Kundennutzenanalyse erscheinen deshalb in diesem Blog mehrere Beiträge.

Fazit:

Es gilt, im zu bedienenden Markt eine massgebliche Marktstellung zu erreichen, damit mittelfristig günstiger und mit weniger Mitteleinsatz pro verkaufte Einheit produziert werden kann.