Engpass bei Dienstleistern

In Dienstleistungsunternehmen sind Materialverbräuche und maschinelle Kapazitäten selten die massgeblichen Engpässe. Meistens schränken die für auftragsbezogene Arbeiten verfügbaren Arbeitsstunden die Erzielung eines marktgerechten Gewinns ein.

Kosten- und Leistungsplanung für eine ERP-Einführung

Ein kleines IT-Unternehmen führt für seine Kunden ERP-Systeme ein und programmiert bei Bedarf auch Softwareerweiterungen. Die Kunden werden jeweils durch einen Projektleiter betreut. Die Entwickler leisten die Einführungsarbeit und erstellen bei Bedarf auch Programmanpassungen.

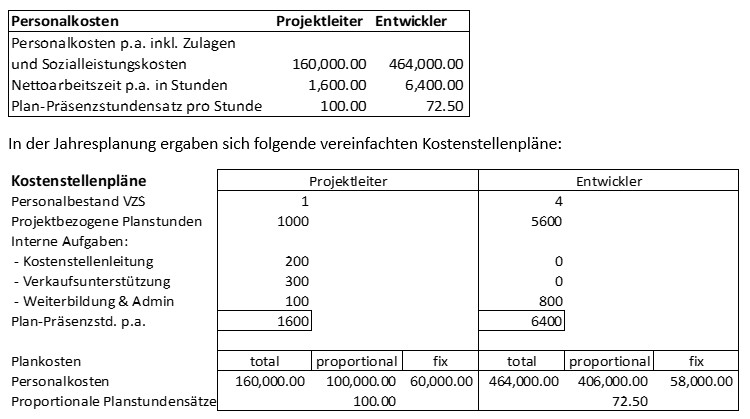

Für das Planjahr sind die Personalkosten des Projektleiters und der vier Entwickler die folgenden:

Die Sachkosten werden zur Vereinfachung nicht gezeigt.

Werden die für interne Aufgaben vorgesehenen Stunden (Kostenstellenleitung, Verkaufsunterstützung, Weiterbildung und interne Administration) abgezogen, verbleiben 1’000 Stunden während denen der Projektleiter an erteilten Kundenaufträgen arbeiten kann. Für die Entwicklung sind es 5’600 Stunden.

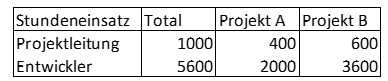

Gemäss Projektplanung sind im Planjahr für 2 Projekte folgende Stundenverbräuche vorgesehen:

Die auftragsbezogenen Stunden können für beide Projekte geleistet werden.

Plan-DB-Rechnung

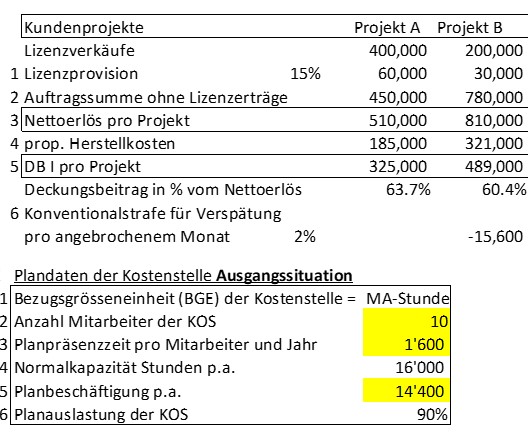

Der Lieferant der Standard-ERP-Software gewährt dem einführenden IT-Unternehmen eine Provision von 15% der an die Endkunden fakturierten Lizenzumsätze. In den Verträgen mit den beiden Endkunden sind die vereinbarten Projektleiterstunden mit 250.00 pro Stunde und die Entwicklerstunden mit 175.00 pro Stunde enthalten. Das ergibt pro Projekt die Auftragssumme ohne Lizenzerträge (Zeile 2). In Zeile 3 finden sich die Nettoerlöse pro Projekt.

Die geplanten proportionalen Herstellkosten pro Auftrag wurden durch Multiplikation der proportionalen Planstundensätze der Kostenstellen mit den geplanten Stundenverbrauch berechnet (Zeile 4). Es ergibt sich pro Projekt der zu erzielende DB I.

Um sicherzustellen, dass Projekt B termingerecht, d.h. per Ende des Planjahres, vollständig einsatzbereit ist, hat der Auftraggeber darauf bestanden, dass bei verspäteter Fertigstellung pro Monat eine Konventionalstrafe von 2% der Auftragssumme (Zeile 2) von der vereinbarten Auftragssumme abzuziehen ist.

Personeller Engpass

Am 30.6. des Jahres kündigt einer der Entwickler seinen Arbeitsvertrag per 30.9., weil er sich weiterbilden will.

Dadurch fehlen im vierten Quartal 400 Entwicklerstunden. Beide Projekte sollten per Jahresende fertiggestellt sein. Die Suche nach einem neuen Entwickler war bisher erfolglos.

Der Projektleiter bespricht sich mit der Verkaufsleitung. Es werden zwei Lösungswege skizziert:

-

- Projekt B erst per Ende Januar des Folgejahres fertigstellen. Das würde die Konventionalstrafe von 15’600 auslösen.

- Den Auftraggeber von Projekt A überzeugen, dass sein Projekt erst Ende Januar des Folgejahres fertiggestellt wird. Für diese Verzögerung würde er einen nachträglichen Rabatt von 25’000 erhalten.

Rein rechnerisch spricht die Differenz von 9’400 dafür, das Projekt A termingerecht per Jahresende fertigzustellen und die Konventionalstrafe für Projekt B zu bezahlen. Würde hingegen das Projekt B wegen weiterer Verzögerungen erst Ende Februar oder noch später fertig, wären jeden Monat weitere 15’600 Konventionalstrafe zu bezahlen. Dadurch würde sich der einmalige Rabatt für das Projekt A weniger auf das Ergebnis auswirken.

Im realen Fall wären weitere, in dieser Beispielrechnung nicht beachtete Faktoren zu berücksichtigen, z.B. Auswirkungen auf Kundenzufriedenheit, Termintreue, Folgeaufträge und den Ruf des IT-Unternehmens.

Kostenspaltung auch in Dienstleistungsunternehmen

Das Beispiel zeigt, dass auch bei der Planung und Steuerung von Dienstleistungsunternehmen die Spaltung der Kostenstellenkosten in ihren proportionalen und fixen Teil entscheidungsrelevant ist. Denn nur so lässt sich auseinanderhalten, welche Kostenanteile durch die erbrachten Dienstleistungseinheiten entstanden und welches die fixen periodenabhängigen Leistungsbereitschaftskosten sind.