Die Wissensbasis für die Strategieentwicklung durch Festhalten von Umweltentwicklungen erweitern.

Weitere Frühwarnbereiche

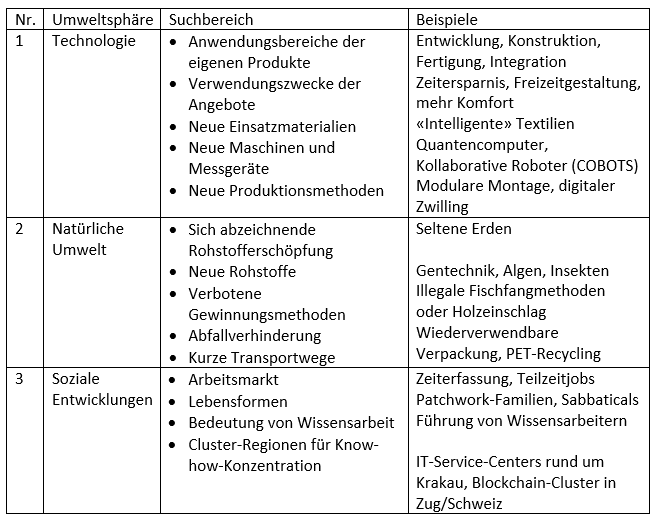

Auch weitere Frühwarnbereiche gilt es kontinuierlich zu beobachten. Vor allem aus den technologischen, sozialen und naturbezogenen Umweltsphären können neue Erkenntnisse und Entwicklungen zu Chancen und Risiken für den eigenen Erfolg werden.

Weitere Frühwarnbereiche in der Wissensbasis erfassen

Aus der Vielfalt der gedruckt oder elektronisch abrufbaren Informationen gilt es, Meldungen herauszufiltern, welche zu einer Änderung der strategischen Ausrichtung oder gar zur Anpassung des Unternehmenszwecks führen könnten.

Zwecks Einschränkung der potenziell entstehenden Datenfülle sollte eine Themenstruktur erstellt werden, die der strukturierten Abrufbarkeit der gesammelten Informationen dient. Die Suchbereiche sind nach den Analysebereichen des jeweiligen Unternehmens zu gliedern.

Weitere Frühwarnbereiche – Umwelten

Es empfiehlt sich, die entstehende Wissensbasis regelmässig zu konsultieren, um die Erkenntnisse zu den eigenen Stärken in Beziehung zu setzen. Daraus können erfolgreiche neue Anwendungen oder Produkte entstehen.

Beispiel: CO2- und Schadstoffemissionen sprechen für rein elektrisch betriebene Fahrzeuge. Deren Reichweite ist für einen Marktdurchbruch jedoch noch zu klein und es dauert zu lang, bis die Batterien dieser Fahrzeuge wieder vollständig geladen sind. Neue Geräte, die den Strom schneller in die Batterien pressen sowie Anschlusskabel, welche die hohe Spannung ohne Kurzschluss übertragen können, sind erforderlich. Verschiedene Unternehmen haben dafür neue Produkte entwickelt und haben sich so neue Geschäftsfelder eröffnet.

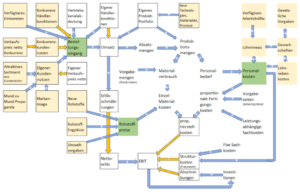

Das Gesamtnetzwerk legt die Beobachtungsbereiche offen

Ausgehend vom «Grundmotor» ist das Netzwerk für die Erarbeitung des eigenen spezifischen Frühwarnsystems entstanden. Die Titel der zu beobachtenden Bereiche stehen aussen am Netzwerk. Sie gilt es unternehmensspezifisch anzupassen und mit Analysedaten zu füllen. In einem späteren Beitrag wird darauf eingegangen, wie Frühwarnindikatoren zu den Suchbereichen entwickelt werden.

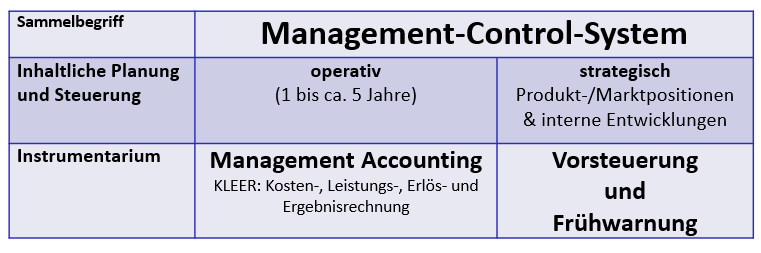

Das Management Control-System ist die umfassende Informationsbasis für ganzheitliche Unternehmenssteuerung.

Ein Management Control-System hilft allen Führungskräften integriert zu planen und zu steuern. Dadurch verbessert es die unternehmensweite Koordination sowie die ganzheitliche Zielerreichung. Drei Hauptsysteme zur Realisierung von Management Control:

Frühwarnung +Vorsteuerung +Management Accounting

Frühwarnung

Frühwarnung soll Chancen und Risiken (opportunities and threats) in den verschiedenen Unternehmens-Teilumwelten erkennen, strukturieren und soweit möglich messbar machen. Schwache Signale sind in den Umwelten zu finden, damit unternehmensbezogene Frühwarnindikatoren erkannt und verfolgt werden können. Diese sollen Input zum Aufbau neuer Erfolgspotenziale (Strenghts) und zur Verhinderung von Schwächen (Weaknesses) beschreiben. Frühwarnindikatoren sind für die eigene strategische und operative Planung massgeblich

Vorsteuerung

Chancen zu ergreifen erfordert es, die dafür notwendigen Erfolgspotenziale im Unternehmen aufzubauen und bereitzuhalten. Erfolgspotenziale können entstehen aus besonderen Fähigkeiten und Fertigkeiten des Personals, grosser Managementkapazität, geeigneten Kenntnissen für die Marktbearbeitung, neuen Produkten oder Dienstleistungen, Vorteilen durch umfassende Prozessintegration oder besonders geeignete Herstellungsanlagen. Schwächen (Weaknesses) können eventuell die Umsetzung von Chancen in operative Erfolge verhindern.

Interne Stärken lassen sich meistens nur in Zeiträumen von mehreren Jahren aufbauen (oder zukaufen). Zur Vorbereitung der operativen Pläne und Budgets sind Kenngrössen zu finden, welche gewollte Entwicklungen vorausschauend messen können. Drei Beispiele:

Entwicklung der Managementkapazität (Anzahl potenzieller Führungskräfte im Verhältnis zu bestehenden),

Entwicklung der Termineinhaltung in Projekten und bei der Lieferbereitschaft,

Fortschritte bei der Neukundengewinnung pro Zeiteinheit.

Insoweit Schwächen in einer Organisation die Folge sachlicher oder fachlicher Kenntnis- und Anwendungslücken sind, lassen sie sich oft durch Aus- und Weiterbildung oder durch Einstellung entsprechend geeigneter Personen mindern. Schwächen, die in der einzelnen Person begründet sind, lassen kaum beseitigen,insbesondere dann, wenn Mitarbeitende zwar sehr gute Resultate erbringen, solange sie auf sich selbst gestellt arbeiten können, sich aber in Teams nicht wohl fühlen.

Kenngrössen zur Beurteilung der Entwicklung von Erfolgspotenzialen (Auf- und Ausbau zukünftig relevanter Stärken und Minderung vorhandener Schwächen) werden im Gegensatz zu Frühwarndaten zur Hauptsache aus unternehmensinternen Daten gewonnen. Weil die dazu verwendeten Daten als Grundlage der mittelfristigen Planung dienen, müssen sie vor der eigentlichen operativen Planung verfügbar sein. Sie sind der interne Input für Planungsentscheide. Deshalb bezeichnen wir sie als Vorsteuerungsgrössen.

Management Accounting

Im operativen Bereich (Mittelfrist- und Jahresplanung sowie Disposition) werden Pläne detailliert und die damit verbundenen Ziele festgelegt und hoffentlich auch umgesetzt. ManagementAccounting soll es den Führungskräften aller hierarchischen Ebenen ermöglichen, ihre Pläne entsprechend der erbrachten Leistungen ins Soll zu überführen sowie Soll-Ist-Vergleiche zu erstellen.

Ein Soll-Ist-Vergleich ist dazu da, Ansatzpunkte zu finden, welche in den nächsten Perioden (z.B. Monaten) zur definitiven Zielerreichung führen. Er wird in Geldwerten erstellt, um unterschiedliche Verbräuche und Leistungen gleichnamig und damit vergleichbar zu machen.

Dies erfordert eine konsequent führungsorientierte Kosten-, Leistungs-, Erlös- und Ergebnis-Rechnung (KLEER). Sie muss Plan, Soll, Ist und Forecast abbilden können. Die datenmässige Grundlage einer KLEER stammt aus den Dispositionssystemen (Enterprise Resource Planning Systems (ERP)) und aus den Rechnungswesen-Vorsystemen (Auftragserfassung und Fakturierung, Personaladministration, Materialwirtschaft, Anlagenbuchhaltung).