Erfahrungskurve für das eigene Unternehmen

Für den empirischen Nachweis der Erfahrungskurve wurden Istzahlenreihen aus verschiedenen Branchen verwendet. Diese zeigten, dass die Wertschöpfungskosten pro Stück bei jeder Verdoppelung der kumulierten ausgebrachten Menge um 20 – 30% sanken. Diese Erkenntnis ist auch als Richtschnur für die Erarbeitung der Erfahrungskurve für das eigene Unternehmen verwendbar.

Ausgehend von Istdaten (teilweise geschätzt) kann eine unternehmensspezifische Erfahrungskurve erstellt werden. Anhand dieser lässt sich analysieren, ob die mittelfristigen Planzahlen geeignet sein werden, die Erfahrungskurve im eigenen Unternehmen umzusetzen.

Folgende Ausgangsdaten sind erforderlich:

-

- Kumulierte bisherige Absatzmenge

- Wertschöpfungskosten des aktuellsten Istjahres

- Planabsatzmengen für den zu betrachtenden Planungshorizont¨

Aus diesen Daten kann ein „Funnel“, also ein Korridor für die Entwicklung der zulässigen Wertschöpfungskosten berechnet werden.

Zuerst gilt es den Jahreskontext zu schaffen:

-

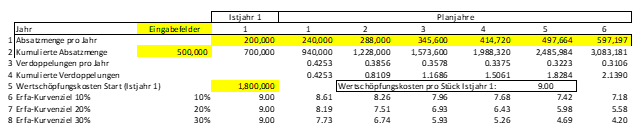

- In Zeile 1 werden die Istabsatzmengen des Jahres 1 und die Planabsatzmengen der Planjahre 2-7 eingetragen.

- Die vor dem Jahr 1 verkaufte Absatzmenge des Sortiments wird in Zeile 2 eingetragen (500’000 Stück). Da es sich nur um eine Grobabschätzung handelt, werden zur Vereinfachung alle Produkteinheiten als gleichwertig betrachtet. Ebenfalls in Zeile 2 werden die kumulierten Absatzmengen bis Ende Planungshorizont berechnet.

- Daraus lassen sich die Verdoppelungen pro Jahr in Zeile 3 berechnen. Die Formel dazu lautet:

Verdoppelung pro Jahr berechnen

Verdoppelung pro Jahr berechnen

Dass diese Werte kontinuierlich sinken, drückt aus, dass trotz Absatzmengensteigerungen immer mehr Jahre zur Erzielung einer weiteren Verdoppelung erforderlich sind.

-

- In Zeile 4 ergeben sich die kumulierten Verdoppelungen der Planjahre in Bezug auf die Ausgangslage. Sie bilden die Grundlage für die Berechnung der theoretischen Erfahrungskurvenwerte.

- In Zeile 5 werden die Wertschöpfungskosten pro Stück des Istjahres berechnet (1’800’000 : 200’000 Absatzmenge = 9.00)

- Da in Jahr 2 gegenüber Istjahr 1 im Planabsatz eine kumulierte Verdoppelung von 0.4253 erreicht werden soll, werden die Wertschöpfungskosten des Vorjahres mit dem kumulierten Verdoppelungsfaktor (0.4253 in Planjahr 1) potenziert. Das ergibt je nach dem gewählten Erfahrungskurvenziel die zu erreichenden Wertschöpfungskosten im jeweiligen Planjahr (z.B. 8.19 bei der 20%-Erfahrungskurve für Planjahr 1, Zeile 7).

- Rein rechnerisch können in den Zeilen 6-8 die Erfahrungskurven von 10%, 20% und 30% für die zu erreichenden Wertschöpfungskosten pro Verkaufseinheit ermittelt werden.

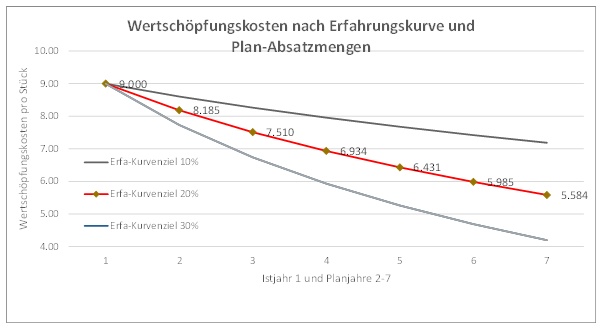

Grafisch entsteht der „Funnel“ (sich öffnender Tunnel), in welchem sich die geplanten und effektiven Wertschöpfungskosten im dargestellten mittelfristigen Planungshorizont (Plan 1 – Plan 6) bewegen sollten.

Im nächsten Beitrag wird zu fragen sein, ob die mittelfristigen Kostenstellenpläne für die Wertschöpfungskostenbereiche diese Anforderungen werden erfüllen können. Wenn nicht, sind Ideen zu generieren, wie die Plankosten der betroffenen Kostenstellen gesenkt werden können. Kann diese Anforderung nicht erfüllt werden, wird das Unternehmen wegen zu hoher Wertschöpfungskosten an Wettbewerbsfähigkeit verlieren.

Bedeutung der kumulierten bisherigen Absatzmenge:

Oft ist es in Unternehmen schwierig, die bisherige kumulierte Absatzmenge zu ermitteln, sei es, weil die Daten fehlen oder wegen Änderungen im Portfolio Schätzungen vorzunehmen waren.

Wird im oben präsentierten Modell die kumulierte bisherige Absatzmenge mit 0 Stück eingegeben, sinken die zu erreichenden Wertschöpfungskosten pro verkaufte Einheit im Planjahr 1 und bei angenommener 20%-Erfahrungskurve von 8.19 auf 6.49 pro Stück. Im umgekehrten Fall, die kumulierte bisherige Absatzmenge betrage 1‘000‘000 anstatt 500‘000 Stück, steigen die zulässigen Wertschöpfungskosten auf 8.49 pro Stück.

Werden diese Extremvarianten in Betracht gezogen, ist zu erkennen, dass eine falsch geschätzte oder berechnete kumulierte Absatzmenge zwar ins Gewicht fällt, die zu erreichenden Zielwerte sich aber wenig verändern. Zu hoch eingeschätzte kumulierte bisherige Verkaufsmengen führen zu niedrigeren Kostensenkungsvorgaben für die Planjahre, zu niedrigere zu höheren. Da es sich um Planungsvorgaben handelt, sind mögliche Fehleinschätzungen vertretbar.