Strategieentwurf quantifizieren

Einen strategischen Plan zur Entscheidungsreife zu bringen, erfordert die Mitarbeit vieler Personen, die oft schon mit der Ausführung ihrer üblichen Aufgaben stark belastet sind. Es empfiehlt sich deshalb, die erwarteten finanziellen Auswirkungen des Strategieentwurfs grob zu schätzen. Erst wenn diese Grobbeurteilung positiv ausfällt, lohnt es sich, ein Umsetzungsprojekt zu starten.

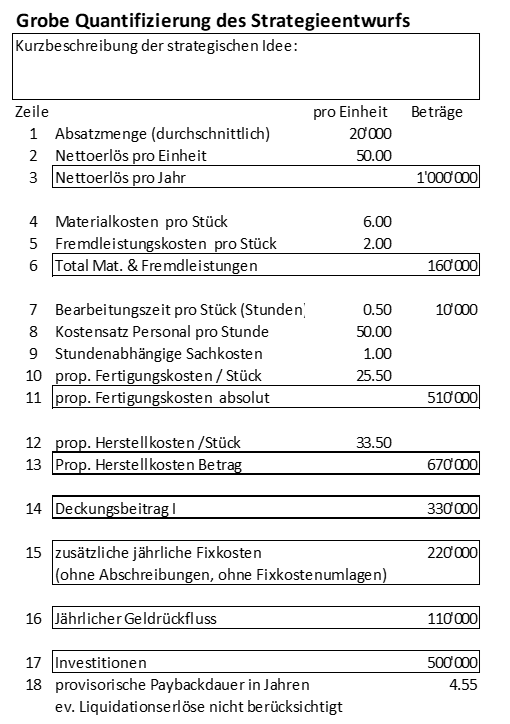

Dafür ist eine Schätzrechnung zu folgenden Positionen zu erstellen:

-

- Welche zusätzlichen Nettoerlöse (Menge x erwarteter Netto-Verkaufspreis) könnte die vorgesehene Strategie jährlich generieren?

- Wie hoch sind die zu erwartenden stückbezogenen Material- und Fremdleistungskosten pro zu verkaufende Einheit?

- Wie viele Fertigungsstunden werden zur Herstellung der vorgesehenen Produkte oder Dienstleistungen in etwa erforderlich sein? Wird diese Stundenschätzung mit dem Personalkostensatz der jeweiligen Leistungskostenstelle multipliziert, resultieren die proportionalen Personalkosten pro Einheit.

- Mit diesen Angaben kann der erwartete Deckungsbeitrag I pro Stück berechnet werden.

- Neue Produkt-/Marktkombinationen führen meistens zu zusätzlichen (Personal-) Fixkosten in Vertrieb, Produktion, Einkauf und Administration. Diese sind ebenfalls einzubeziehen.

- Schliesslich führen strategische Pläne oft zu Investitionen ins Anlagevermögen (Kapazitätserweiterungen) sowie zu Fremdleistungsausgaben, welche für die Verwirklichung der Strategie erforderlich sind und folglich durch die Erlöse der Strategie zu decken sind.

In den Zeilen 1 – 3 wird der Netto-Geldrückfluss vom Markt geschätzt. Die Absatzmenge ist für ein Durchschnittsprodukt der strategischen Idee anzunehmen. Sie bildet auch die Voraussetzung für die Kalkulation der mengen- und stundenabhängigen Kosten. Nur die netto zu fakturierenden Beträge werden zu Geldrückfluss führen. Deshalb sind zu erwartende Rabatte und erwartete Margen für Zwischenhändler abzuziehen.

Lagerbestandsänderungen werden in dieser Schätzung nicht berücksichtigt. Deshalb können in den Zeilen 4-6 die Material- und die Fremdleistungskosten pro Einheit mit der Absatzmenge multipliziert werden.

Die Schätzung der proportionalen Fertigungskosten erfolgt in den Zeilen 7 – 11. Die angenommene Stückbearbeitungszeit umfasst alle direkt an der Herstellung beteiligten Kostenstellen. Die Personalkosten pro Stunde und die Sachkosten pro Stunde werden mit der Bearbeitungszeit multipliziert. Das ergibt die geschätzten proportionalen Fertigungskosten pro Stück (Zeile 10) und für die Plan-Absatzmenge (Zeile 11).

Damit lässt sich in Zeile 14 der durch das Projekt zu erwartende Deckungsbeitrag I berechnen.

Insoweit durch die Strategie ein Ausbau der Managementkapazitäten für Fertigung, Beschaffung und Vertrieb notwendig sein wird, sind dafür geschätzte zusätzliche fixe Personal- und Sachkosten in Zeile 15 einzusetzen.

Wird die beabsichtigte Strategie zu Investitionsausgaben für neue Anlagen (Maschinen, Gebäude, Fuhrpark, Informatik) sowie für extern vergebene Machbarkeitsstudien führen, sind die entsprechenden geschätzten Beträge in Zeile 17 einzutragen.

Diese grobe Schätzung der durchschnittlich erwarteten jährlichen Absatzmengen, der Nettoerlöse und der proportionalen Herstellkosten pro Einheit genügt, um den Beitrag zur Fixkostendeckung und zur Gewinnerzielung zu berechnen (DB I = 330’000 pro Jahr). Nach Abzug der durch die Strategie jährlich dazu kommenden Fixkosten ergibt sich der zu erwartende jährliche Geldrückfluss.

In Zeile 18 wird die Paybackdauer dieses Strategieentwurfs berechnet. Im Beispiel wird es rund 4.5 Jahre dauern, bis die Investitionen durch die jährlichen Geldrückflüsse bezahlt sein werden.

Diese grobe Quantifizierung des Strategieentwurfs lohnt sich, da nur wenige Mengen, Verbräuche und Werte zu schätzen sind. Mit wenig Zahlen lässt sich beurteilen, ob eine weitere Ausarbeitung des Projekts erfolgversprechend ist. Ergibt sich eine höhere Paybackdauer als 4 Jahre, ist die Chance gering, mit dem Projekt einen höheren Unternehmensgewinn zu erzielen. Denn die Investitionen sind zu verzinsen und die Netto-Geldrückflüsse werden zusätzliche Gewinnsteuern zur Folge haben.

Schafft der Strategieentwurf die Payback-Hürde, kann ein Umsetzungsprojekt beantragt werden.