Aktualisiert am 22. April 2024 durch Lukas Rieder Dr. oec.

Simulationsmodelle

In Simulationen werden die Chancen einer Entscheidung ihren möglichen Risiken gegenübergestellt, quantifiziert und bewertet. Nutzer von Simulationsmodellen sind in erster Linie die entscheidenden Führungskräfte. Da Entscheidungen nur für die Zukunft getroffen werden können, sind zuerst Annahmen bezüglich zu erreichender Mengen, Zeiten und Werte massgeblich.

Zur Erhöhung der Entscheidungssicherheit soll soweit möglich gesichertes Wissen in die Simulationen einfliessen, also bisher realisierte Mengen und Nettoverkaufspreise sowie Istkosten. Das können mit bisherigen Kunden realisierte Absatzmengen und Nettoverkaufserlöse sowie die dafür entstandenen proportionalen und fixen Kosten sein. Diese Daten liefert ein Management Accounting System, wenn es den in diesem Blog beschriebenen Anforderungen genügt (vgl. 10 Regeln):

-

- Sind mit den bestehenden Dienstleistungen und Produkten Neukunden zu gewinnen, ist zu schätzen, welche zusätzlichen Deckungsbeiträge mit diesen Neukunden erzielbar sind und ob für dieses Wachstum Neuinvestitionen oder höhere Fixkosten zu erwarten sind. Die zusätzlich zu generierenden Deckungsbeiträge müssen das Delta Fixkosten plus das Delta kalkulatorische Abschreibungen aus den Investitionen mindestens decken.

- Sollen neue Produkte ins Sortiment aufgenommen werden, ist zu schätzen, wieviel zusätzlicher Deckungsbeitrag durch diese Erweiterung erzielt werden kann und ob dieser die ebenfalls geschätzten zusätzlichen Fixkosten (inklusive Veränderung der kalkulatorischen Abschreibungen) wird decken können.

- Sollen mittels Investitionen in die Informationstechnologie die Kosten der Planung und der Abwicklung interner Prozesse und der Dokumentation verringert werden, ist einerseits zu schätzen, welche zu Geldabflüssen führenden Kostenstellenkosten in welchem Ausmass gesenkt werden können, andererseits welche Investitionen dafür erforderlich sein werden und während wie vieler Jahre diese Investitionen genutzt werden können.

Lohnt sich eine Aktion zur Neukundengewinnung?

Die Verkaufsleitung der Ringbuch AG überlegt sich, zur Gewinnung zusätzlicher Kunden eine Aktion durchzuführen. Von November bis Januar, also dann, wenn in den Unternehmen die Ablageordner für das Folgejahr beschriftet werden, sollen potenzielle Neukunden angeschrieben werden. Der Artikel 105010, das Standard-Ringbuch für die Aktenablage, soll in dieser Aktion zum Brutto-Sonderpreis von 2.90 anstatt 3.60 angeboten werden (rund 20% Rabatt). Im Werbeprospekt zum Sonderangebot sollen jedoch die Angebote für kundenindividuell ausgestattete Ringbücher im Vordergrund stehen. Diese generieren in der Ringbuch AG höhere Deckungsbeiträge pro Stück als die Standardprodukte.

Es ist vorgesehen, nach der Sommerpause zusätzlich 20’000 Stück von Artikel 105010 herzustellen und an Lager zu legen. Für die Werbeaktion (Briefe und Emails) ist ein Budget von 13’500.– für Prospekte (Design und Druck) sowie Umschläge und Porti vorgesehen. Es sollen 5’000 potenzielle Kunden angeschrieben werden. Der Verkaufsinnendienst verpackt und versendet die Prospekte. Soll diese Werbeaktion durchgeführt werden?

Aufbau des Simulationsmodells

Das Simulationsmodell soll darstellen können, wie sich die Veränderung der Eckwerte auf den finanziellen Erfolg der Aktion auswirken könnten. Eckwerte sind:

-

- Wie viele potenzielle Neukunden sollen angeschrieben werden, welcher Anteil davon wird wie viele Stück von Artikel 105010 bestellen?

- Wie viele zum Sonderaktionspreis verkaufte Stück sind nötig, um die Kosten der Aktion decken zu können?

- Sind die personellen und maschinellen Kapazitäten für die rechtzeitige Herstellung der Planmengen verfügbar? Sind dazu Arbeitszeiten mit Schichtzulagen erforderlich?

- Kann das bestehende Personal im Verkaufsinnendienst die Arbeiten für die Aktion leisten oder sind dafür höhere als die geplanten Personalkosten notwendig?

Entscheidungsrelevant sind einerseits die getroffenen Annahmen der Führungskräfte, andererseits bestehende Daten aus dem Planungs- und Steuerungssystem der Ringbuch AG (vgl. Management-Control-System, integriert planen und steuern und das darin enthaltene Simulationsmodell).

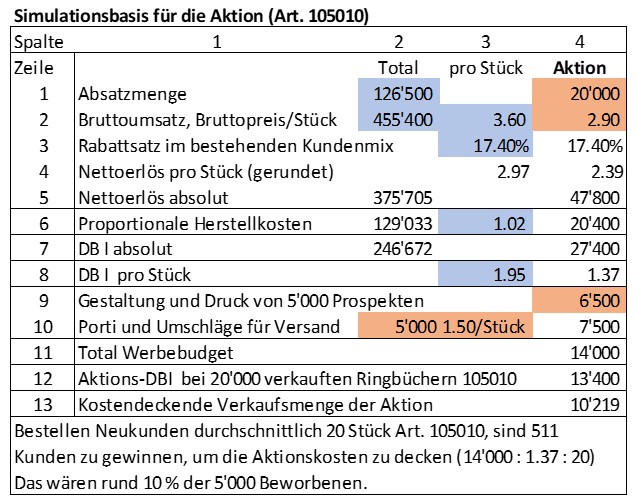

Die roten Felder sind die vorläufigen Annahmen der Führungskräfte, die blauen Felder enthalten die Ausgangsdaten aus dem Simulationsmodell der Ringbuch AG.

Die Kalkulationsgrundlage findet sich in den Zeilen 1 – 8:

-

- Bruttoumsatz : Absatzmenge ergibt den geltenden Bruttoverkaufspreis von 3.60

- Die 17.4% sind der durchschnittliche Rabattsatz, welcher den bisherigen Kunden aufgrund ihrer Kundengruppenzugehörigkeit gewährt wird. So ergibt sich der Nettoerlös von 375’705 in Zeile 5, Spalte 2.

- Die proportionalen Herstellkosten pro Stück 105010 von 1.02 stammen ebenfalls aus dem Simulationsmodell.

- Mit diesen Angaben werden die DB I pro Stück und pro Periode (246’672) berechnet.

Spalte 4 verbindet die Eckwerte der geplanten Aktion mit den Ausgangsdaten:

-

- Planmenge, 20’000 Stück, Bruttoverkaufspreis 2.90.

- Der durchschnittliche Rabattsatz von 17.4% wird aus der Jahresplanung übernommen, ebenso die proportionalen Herstellkosten von 1.02 pro Stück.

- Können die vorgesehenen 20’000 Stück als Folge der Aktion wirklich verkauft werden, entsteht ein DB I von 27’400. Nach Abzug der direkten Kosten der Aktion (fix) in den Zeilen 9 und 10 verbleibt eine Ergebnisverbesserung von 13’400.

- Durch den Sonderrabatt sinkt der DB I pro Stück von 1.95 auf 1.37. Die Aktion wird also gewinnbringend, wenn mehr als 10’219 Stück zum Aktionspreis verkauft werden (Breakeven-Menge der Aktion).

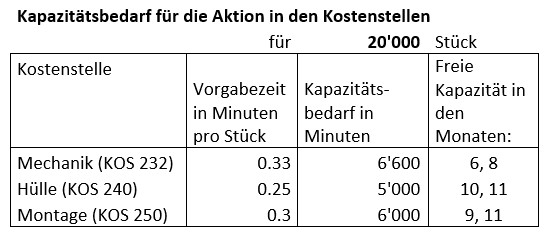

Im Simulationsmodell werden pro Kostenstelle auch die verfügbaren und genutzten Kapazitäten in Minuten geplant. Aus dieser Auswertung ist zu entnehmen, dass zur Herstellung der 20’000 Stück für die Aktion in den Herbstmonaten genügend freie Kapazität zu erwarten ist:

Die beschriebene Aktion zur Gewinnung von Neukunden kann durchgeführt werden. Sie lohnt sich, wenn etwas mehr als 50% der dafür produzierten Artikel 105010 zum Sonderpreis verkauft werden können. Die nicht verkauften Stück befinden sich Ende Januar noch zu proportionalen Herstellkosten verkaufsbereit am Lager. Die Chance, Neukunden auch zur Bestellung individuell ausgestatteter Ringbücher zu bewegen, ist intakt. Circa 4 Monate nach Abschluss der Aktion ist zu beurteilen, welche Neukunden gewonnen wurden und ob sie wieder gekauft haben.

Datenbasis für Simulationsmodelle im Management Accounting

Die Quantifizierung geplanter Aktionen soll zeigen, wie sich die Ergebnisse (Deckungsbeiträge, Fixkosten, Investitionen) voraussichtlich verändern werden. Die Voraussetzungen dafür müssen in den operativen Systemen geschaffen werden:

-

- Im Ressourcenplanungssystem (ERP) müssen Material- und Arbeitszeitverbräuche sowie Kapazitäten, Umsätze und Nettoerlöse geplant und im Ist verfolgt werden können.

- Das Management Accounting-System ist als stufenweise und mehrdimensionale Deckungsbeitragsrechnung aufzubauen, damit die proportionalen Plan-Herstellkosten und damit die zu erzielenden Deckungsbeiträge kalkuliert werden können.

- Die zu erwartenden Neu-Investitionen sind zu berücksichtigen. Die bisherigen Abschreibungskosten sind nicht entscheidungsrelevant (sunk costs).

Im zitierten Simulationsmodell für das Management-Control-System lässt sich schrittweise nachvollziehen, wie die Modelle aufzubauen sind. Der Ausbau von Planungs- und Steuerungssystemen in eine simulationsfähige Version ermöglicht es, Entscheidungen umfassender vorzubereiten und dadurch rentabler zu werden.