Aktualisiert am 10. März 2024 durch Lukas Rieder Dr. oec.

ROI und Inflation

Die Kennzahl Return on Investment ROI ist definiert als:

Gewinn vor Abzug von Steuern und Zinsen (EBIT) : investiertes Vermögen.

Im deutschen Sprachraum wird der ROI meistens als Gesamtkapitalrentabilität bezeichnet. Das ist begrifflich nicht ganz richtig, denn das eingesetzte Vermögen (links in der Bilanz) generiert den Gewinn, nicht die Schulden (rechts in der Bilanz).

Der ROI sagt aus, wie viele Cents Gewinn pro investierten EUR verdient wurden:

EBIT (100) : Bilanzsumme (1’000) = ROI (10%)

Die Finanzierungsstruktur, vereinfacht der Anteil des Fremd- und des Eigenkapitals an der Bilanzsumme, wird also nicht berücksichtigt. Das ermöglicht den Rentabilitätsvergleich zwischen verschiedenen Unternehmen auch dann, wenn sie unterschiedliche Finanzierungsstrukturen haben.

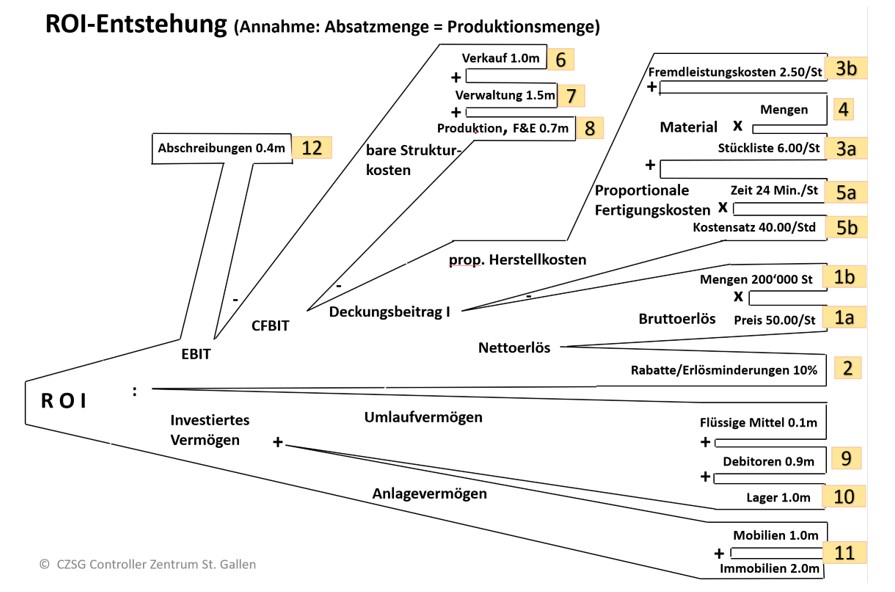

Werden die Erlös- und die Kostenseite eines Unternehmens in ihre wesentlichen Bestandteile gegliedert, lässt sich nachvollziehen, welche Positionen sich wie stark auf den ROI auswirken. Wir nennen diese Darstellung «ROI-Baum».

Im Beispiel wurden 200’000 Stück zum Bruttopreis von 50.- pro Stück verkauft. Das entsprach einem Bruttoerlös von 10.0 Mio. Davon wurden 10% Rabatte und weitere Erlösschmälerungen abgezogen, was zum Nettoerlös von 9.0 Mio. führte (1a, 1b, 2).

Die Material- und stückbezogenen Fremdleistungskosten beliefen sich auf 8.50 pro Stück (3a, 3b, 4). In der Fertigung wurden pro Stück 24 Minuten verbraucht, was beim Satz von 40.00 pro Stunde zu proportionalen Fertigungskosten von 16.00 pro Stück führte. Die proportionalen Herstellkosten betrugen folglich 24.50 pro Stück. Multipliziert mit der Herstellmenge von 200’000 Stück ergaben sich proportionale Herstellkostenkosten von 4.9 Mio. (5a,5b).

Es resultierte ein Deckungsbeitrag I (DB I) von 4.1 Mio.

Mit dem DB I waren zuerst die fixen Kostenstellenkosten der Funktionsbereiche zu decken (6, 7, 8), was den Cash Flow vor Abzug von Zinsen und Steuern von 0.9 Mio. ergab. Nach Abzug der kalkulatorischen Abschreibungen von 0.4 Mio. ergab sich der Gewinn vor Abzug von Zinsen und Steuern (EBIT) von 0.5 Mio.

Die Division des EBIT von 0.5 Mio. durch das in der Periode investierte Vermögen von 5.0 Mio. (9, 10,11) ergibt den ROI von 10% im Berichtsjahr.

Wirkungen der Inflation

-

- Drücken die Lieferanten des Materials und der Fremdleistungen eine 5-prozentige Preissteigerung durch, resultiert im Unternehmen eine Kostensteigerung von 0.085 Mio. Der ROI-Baum lässt erkennen, dass dieser Betrag direkt auf den EBIT durchschlägt und damit auch auf den ROI. Vgl. den Beitrag «Die Einstandspreisabweichung ist wieder aktuell!».

- In gleicher Weise wirken sich Preissteigerungen bei Hilfs- und Betriebsstoffen und eingekauften Dienstleistungen auf die Kostenstellen aus. Das betrifft einerseits die Fertigungsstellen (5a, 5b), andererseits die Kostenstellen der übrigen Funktionsbereiche (6, 7, 8).

- Werden Maschinen, Gebäude, Einrichtungen und immaterielle Güter teurer, steigen in der Folge auch die kalkulatorischen Abschreibungen, was nochmals den EBIT und damit den ROI senkt (12).

- Folge der Inflation ist weiter, dass die Mitarbeitenden Kaufkraft verlieren. Sie werden – etwas verzögert – höhere Löhne verlangen (5b, 6, 7, 8).

- Auf der linken Seite der Bilanz führt Inflation zu höherem investiertem Vermögen:

- Bei gleichbleibenden Lagerbestandsmengen steigt der durchschnittliche Wert des Lagers (10).

- Die Einstandspreise für Maschinen, Gebäude und weitere Anlagen steigen (11),

- wegen höherer fakturierter Beträge nimmt auch der durchschnittliche Debitorenbestand zu (9).

Die Banken werden die Zinssätze für Kredite erhöhen, was den Gewinn vor Steuern reduziert. Am Schluss werden auch die Unternehmenseigner (Teilhaber, Aktionäre) höhere Dividenden verlangen, weil die Kaufkraft ihres Dividendeneinkommens ebenfalls sinkt.

Fazit: Inflation ist ein Teufelskreis, den es mit allen Mitteln zu beseitigen gilt. Im privaten Bereich muss Verzicht geübt werden, um mit dem verfügbaren Einkommen und dem Vermögen zurechtzukommen. In den Unternehmen ist zu versuchen, Preiserhöhungen durchzusetzen. Dabei besteht immer das Risiko, dass Kunden zu anderen Anbietern abspringen und Umsatzeinbrüche die Folge sind. Noch wichtiger ist die Verbesserung der Effizienz in allen Bereichen, also die Durchbrechung des Teufelskreises durch kostengünstigere Prozesse und Strukturen.

Ansatzpunkte zur Effizienzverbesserung sind das Thema des nächsten Beitrags.