Aktualisiert am 10. März 2024 durch Lukas Rieder Dr. oec.

Produkt-Lebenszyklus bewerten

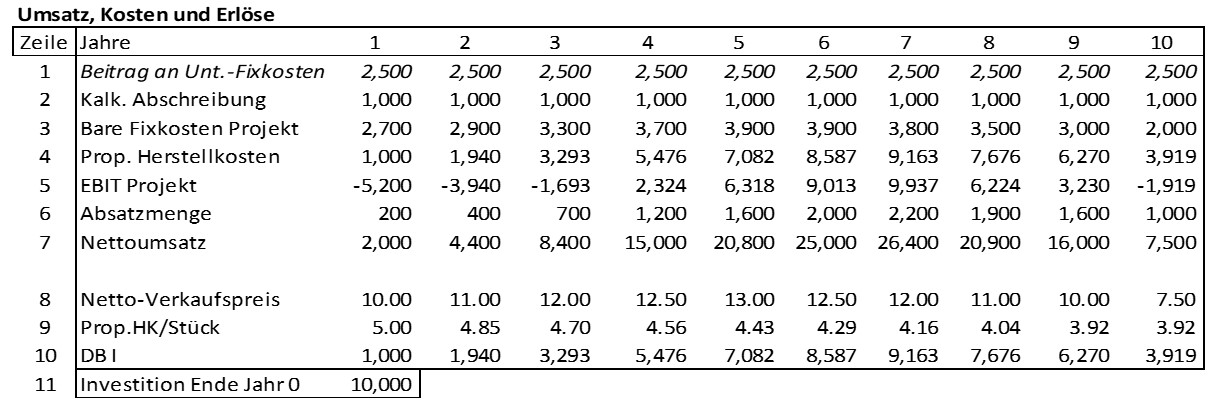

In einem Industriebetrieb hat sich in der Nachbetrachtung folgende Entwicklung von Umsatz, Kosten und Ergebnis im Verlauf eines Produkt-Lebenszyklus ergeben:

-

- Zeile 6 der Tabelle enthält die verkauften jährlichen Absatzmengen. Die erzielten Netto- Verkaufspreise finden sich in Zeile 8. In Zeile 7 wurde der jährlich erzielte Nettoumsatz (nach Abzug aller Erlösschmälerungen) berechnet. Die proportionalen Herstellkosten der verkauften Einheiten finden sich in Zeile 4. Die Nachkalkulationen der verschiedenen Jahre zeigten, dass Prozessverbesserungen zur Senkung der proportionalen Herstellkosten pro Stück von jährlich rund 3% gegenüber Vorjahr führten.

- Die direkt zu Geldabfluss führenden jährlichen Projektfixkosten (Kostenstellen) wurden in Zeile 3 zusammengefasst. Die Investition von 10‘000 für die notwendigen neuen Anlagen (Zeile 11) wurde über die 10 Betriebsjahre gleichmässig abgeschrieben (1‘000 p.a, Zeile 2. Die Unternehmensleitung verlangte, dass das Produkt jährlich 2‘500 zur Deckung von Unternehmensfixkosten und zum EBIT beitrage (Zeile 1).

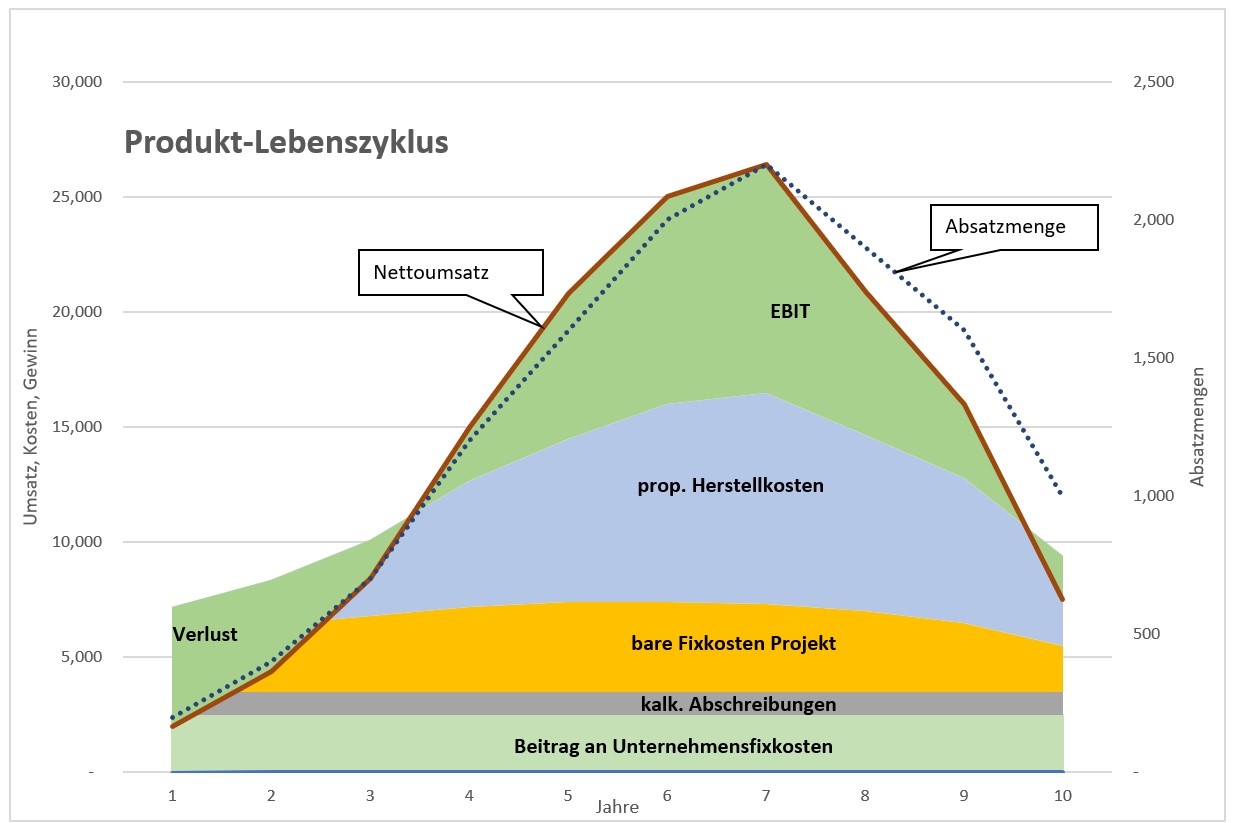

- Mit diesen Angaben ergibt sich in Zeile 5 der jährliche EBIT des Produkts. Die Reihenfolge der Zeilen 1 – 5 ist so gewählt, dass in der nachfolgenden Grafik die Fixkosten unten sind und der Nettoerlös oben.

Die Entwicklung über die einzelnen Jahre ist in der Grafik visualisiert. Es ist zu erkennen, dass dieses Produkt in den Jahren 1 bis 3 und 10 Verluste generierte. Die Gewinne der Jahre 4 bis 9 sind jedoch höher als die erwähnten Verluste. Ab dem Jahr 6 nahmen die Absatzmengen und die realisierten Netto- Verkaufspreise stark ab. Trotz niedrigerer Verkaufspreise konnten in den Jahren 7 bis 9 noch Gewinne erzielt werden (vgl. Zeile 5), weil auch darauf geachtet wurde, die projektbezogenen Fixkosten zurückzufahren.

Wird diese Betrachtung auch als Geldflussrechnung für die verschiedenen Jahre erstellt, ist zu erkennen, dass der kumulierte Barwert des Produkt-Lebenszyklus erst gegen Ende Jahr 7 positiv wird (Zeile 4). Die Geldrückflüsse aus den Verkäufen am Ende der Lebenskurve erhöhten den Barwert der Strategie. Diese Erhöhung ergab sich trotz niedrigerer Netto-Verkaufspreise, weil die Investitionen schon bezahlt waren und die Fixkosten und die proportionalen Herstellkosten ebenfalls abnahmen.

Wegen Umsatzrückgang ab Ende Jahr 7 nahmen auch die Debitoren- und die Lagerbestände ab, was trotz Umsatzeinbruch zu hohen Geldrückflüssen in den Jahren 7-9 führte (Zeile 2).

Für die Barwertberechnung wurde die dynamische Investitionsrechnung eingesetzt. Sie ist vor allem bei der Quantifizierung strategischer und mittelfristiger operativer Pläne hilfreich (Vgl. den Beitrag „Investitionsrechnung dynamisch“).