Aktualisiert am 21. April 2024 durch Lukas Rieder Dr. oec.

Planungsabhängigkeiten

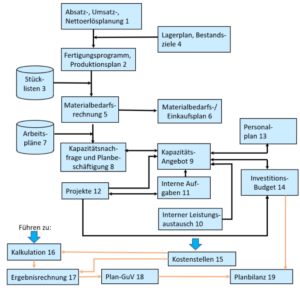

Integriert zu planen und zu steuern bedeutet, die Pläne aufeinander abzustimmen. Denn ganzheitliche Koordination schafft eine zentrale Grundlage für ein erfreuliches Ergebnis. Aus diesem Grund und zur Ableitung der detaillierten Anforderungen an das integrierte Gesamtsystem werden nachstehend die Planungsabhängigkeiten zwischen den verschiedenen Teilplänen behandelt.

Koordination

Ausgangspunkte sind die Resultate aus den Beiträgen «Vom Markt ins Unternehmen planen» und «Vom Planumsatz zum Plan-Nettoerlös», nämlich die geplanten Absatzmengen und Nettoumsätze/Nettoerlöse (1 in der Graphik). Daraus leitet die für die Jahres-Produktionsplanung zuständige Person das Fertigungsprogramm, auch Grobplan oder Produktionsplan (2) genannt, ab. Unter Beachtung der Planabsatzmengen und der Lagerbestände gilt es pro Artikel festzulegen, von welchem Fertigprodukt wie viele Einheiten hergestellt werden sollen. Dabei sind folgende Faktoren mitbestimmend:

-

- Stücklisten (3): Ein Beispiel einer Stückliste findet sich im Beitrag Management Accounting und Pizzateig. Es zeigt, welche Rohstoffe in welchen Mengen bereitzulegen sind, damit der Pizzateig gelingt.

- Losgrössen, Rüstmaterial und Ausschuss (3) Auch diese Angaben sind im Pizzateig-Beispiel enthalten. Der Teig soll für vier Pizzen von 20cm Durchmesser reichen, es braucht etwas Mehl, um den Teig auszuwallen und die beim Zuschneiden in die runde Form anfallenden Abschnitte sind eigentlich Ausschuss, der für eine kleine Dekorations-Teigfigur verwendet werden könnte, sonst aber im Abfall landet.

- Bestandsziele mengen- und wertmässig, sowie jederzeitige Lieferbereitschaft (4). Hier prallen unterschiedliche Interessen aufeinander: Der Produktionschef möchte möglichst grosse Lose produzieren können, damit sich die Verbräuche für Rüsten und Ausschuss auf möglichst viele Fertigeinheiten verteilen. Der Einkäufer hat ebenfalls ein Interesse an grossen Losen, weil er so grössere Quantitäten bestellen und dadurch günstigere Einstandspreise verhandeln kann. Der Verkäufer will immer genügend Fertigprodukte am Lager vorfinden, damit er jedes Kundenbedürfnis umgehend befriedigen und dadurch Umsatz generieren kann. Der Finanzchef hat jedoch keine Freude an grossen Losen, weil dadurch im Durchschnitt mehr Einheiten und damit auch mehr Wert an Lager liegen. Das Geld zur Finanzierung dieser Bestände muss er beschaffen (Bankkredite oder eingeschossenes Kapital der Eigner). Zudem sieht der Return on Investment (Gewinn vor Abzug von Steuern und Zinsen) ins Verhältnis gesetzt zum investierten Vermögen) schlechter aus, wenn der Gewinn gleichbleibt, die Bestandswerte aber steigen. Letzteres lässt das Unternehmen für externe Betrachter (Banker und potenzielle Investoren) weniger interessant erscheinen. Der Finanzchef wird folglich niedrigere Bestände wollen.

Auf Basis dieser Diskussionen legt der Produktionsplaner für jeden herzustellenden Artikel die Planmenge fest. Dies ergibt den Produktionsplan des Jahres. Durch Multiplikation der Planmenge pro Artikel mit den Vorgabemengen in den Stücklisten resultiert der Materialbedarf für Rohstoffe und Halbfabrikate.

Verdichtet pro Rohstoff entsteht die Materialbedarfsplanung (5, Material Requirements Planning MRP). Sie ermöglicht es dem Einkaufsverantwortlichen, Verhandlungen über Preise und Konditionen mit den potenziellen Lieferanten zu führen (6). Letztere sind sehr daran interessiert, Jahreskontingente abzuschliessen, weil sie so die eigenen Kapazitäten besser auf den voraussichtlichen Bedarf ausrichten und dadurch ebenfalls günstiger produzieren können.

Sind die herzustellenden Mengen pro Artikel aus dem Fertigungsprogramm bekannt, kann der Zeitbedarf geplant werden. Voraussetzung dafür sind die Arbeitspläne (7). Ebenfalls im Beitrag Pizzateig und Management Accounting wurden die einzelnen Prozesse für die Herstellung des Pizzateigs beschrieben. Im Arbeitsplan sind die Arbeitszeiten pro Prozessschritt festgehalten, die es einzuhalten gilt, wenn Fachkundige diese Arbeitsgänge abwickeln. In diesem Beispiel ist auch mit Rüst- und Aufräumzeiten zu rechnen, welche dem Produkt «Pizzateig» eindeutig zuzuordnen sind. Die Planherstellmengen werden positionsweise mit diesen Vorgabezeiten ausmultipliziert. Die Rüstzeiten und eventuelle Bearbeitungszeiten für den Ausschuss werden mit der vorgesehenen Anzahl Lose pro Artikel multipliziert.

Durch Addition aller Bearbeitungs-, Rüst- und Ausschusszeiten ergibt sich die vorzusehende Planbeschäftigung der direkt am Produktionsprozess beteiligten Kostenstellen. Die Planbeschäftigung wird einerseits für die Kostenstellenplanung (15) und andererseits für die Bestimmung der personellen (Personalplan (13)) und maschinellen Kapazitäten (Kapazitätsangebot (9)) benötigt.

Servicebereiche, Interne Aufgaben und Projekte

Interne Servicebereiche (10) ermöglichen es, dass die anderen Kostenstellen überhaupt arbeiten können. Beispiele sind: Werkstätten, interne Transporte, Energieversorgung (Strom, Dampf, Druckluft). Arbeit und Kosten der Servicebereiche sind ebenfalls zu planen, hängen sie doch vom Bedarf der beziehenden Kostenstellen ab (interner Leistungsaustausch (10)).

Sinngemäss werden notwendige Arbeitszeiten und maschinelle Kapazitäten für die vorgesehenen Projekte (12) geplant.

Als Interne Aufgaben (11) werden alle Tätigkeiten zusammengefasst, welche für die Leistungsbereitschaft eines Unternehmens notwendig sind, deren Verbräuche aber nur indirekt durch die geplante Herstellung verursacht werden. Dazu gehören alle Führungs-, Planungs- und administrativen Arbeiten inklusive Verkauf, Informationstechnologie, Gebäude und -unterhalt, Personaladministration und Rechnungswesen.

Der Personalbedarfsplan (13) und die zur Umsetzung des Gesamtplans erforderlichen Investitionen (14) können erst am Ende der Gesamtplanung fertiggestellt werden, da die vorgelagerten Bereiche den Bedarf bestimmen.

Für die Gestaltung des Management-Control-Systems ist zu beachten, dass bisher ausnahmslos von Mengen, Leistungen, Zeiten und Kapazitäten gesprochen wurde. Erst in der Kosten-, Leistungs-, Erlös- und Ergebnisrechnung (KLEER (15,16,17)) und im Rechnungswesen werden Geld und Werte in die Gesamtbetrachtung einbezogen.