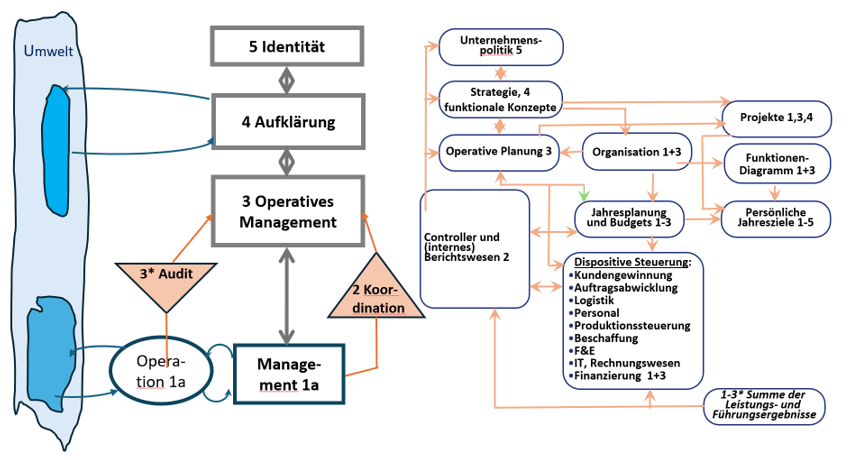

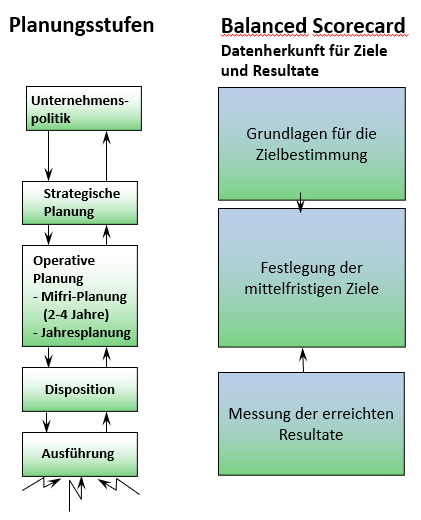

Quellen der BSC-Istdaten

Erst die Gegenüberstellung der erreichten Resultate zu den beschlossenen Zielen ermöglicht die Beurteilung der Zielerreichung und damit die Anwendung der Balanced Scorecard. Deshalb ist zu prüfen, ob die in den Applikationen des Management-Control-Systems entstehenden Daten auch die für eine BSC erforderlichen Auswertungen bereithalten.

Diese Prüfung wird in fünf Bereiche gegliedert:

-

- Projekte

- Leistungserstellungsprozess

- Supportprozesse

- Verkaufsprozess

- Integration mit der Deckungsbeitrags- und Ergebnisrechnung (nächster Beitrag).

Projekt-, Leistungserstellungs- und Supportprozesse

Projekte

Die Schaffung der Voraussetzungen für die Realisierung von Strategien, erfordert oft die Abwicklung von Projekten. Projekte werden angestossen, weil mehrere Personen aus unterschiedlichen Unternehmensbereichen gemeinsam neue Lösungen für die Abwicklung von Prozessen erarbeiten sollen. Die erste Schwierigkeit besteht in der Auftragsformulierung und der Festlegung, welche Resultate die Projektmitglieder hervorbringen sollen. Der klare Auftrag muss zuerst formuliert werden. Dazu gehören auch einzuhaltende Termine, die Bestimmung des Projektbudgets und die Formulierung der erwarteten Resultate. Das ist Sache der Auftraggeber. Diese benötigen als Entscheidungsgrundlage eine quantitative Schätzung des erzielbaren Projektnutzens, einen Zeitplan und das Projektbudget. Damit der Projektplaner dieses Budget erstellen kann, muss er schätzen,

-

- welche Personalkosten für eigenes Personal und für zugezogene externe Projektmitarbeitende entstehen werden,

- welche Materialbezüge vom Lager für die eigenen Tests zu erwarten sind,

- welche Leistungen von innerbetrieblichen Servicebereichen (z.B. Werkstätten, Unterhaltsbereiche, Fertigungskostenstellen, Labors, Information Technology, Rechtsdienst) erforderlich sein werden,

- ob eventuell zur Projektevaluation Investitionen ins Anlagevermögen nötig sein werden.

Diese Schätzungen ergeben in Summe das Projektbudget, welches zur Entscheidung vorgelegt wird. Die entsprechenden Leistungen und Werte sind, ähnlich wie bei einem Fertigungsauftrag, im ERP-System, resp. im Management Accounting System als Planwerte zu hinterlegen (vgl. den Beitrag „Projektkalkulation“).

Entscheidet das Management, das Projekt umsetzen zu lassen, sind zum Zweck des Soll-Ist-Vergleichs die real angefallenen Verbräuche des Projekts ebenfalls im ERP und im Management Accounting zu erfassen. Denn die Manager müssen bei jedem Projekt-Meilenstein entscheiden, ob das Projekt weitergeführt oder abgebrochen werden soll.

Wurde ein Projekt erfolgreich abgeschlossen und zur Umsetzung freigegeben, sind die sich daraus in den Stücklisten, Arbeits- und Kostenstellenplänen sowie in der Anlagenbuchhaltung ergebenden Änderungen in der Jahresplanung nachzupflegen, damit gemessen werden kann, ob sich das umgesetzte Projekt erfolgreich entwickelt und die angestrebten Verbesserungen auch wirklich erzielt werden. Auch diese Änderungen sind im ERP und im Management Accounting festzuhalten, sollen Plan-/Ist-Vergleiche möglich werden und Effizienzverbesserungen gemessen werden können.

Leistungserstellungsprozess

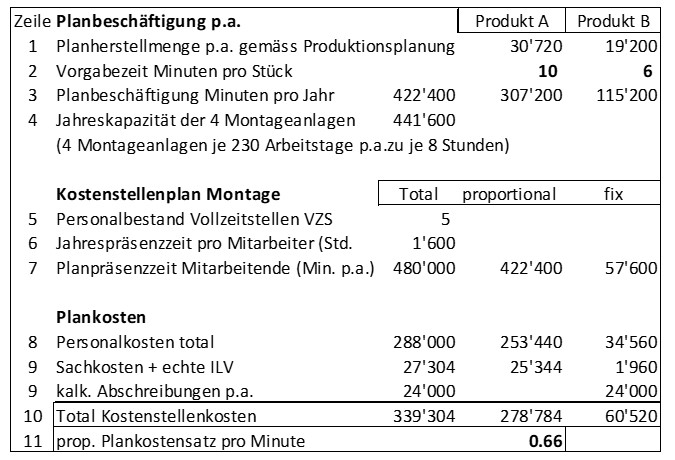

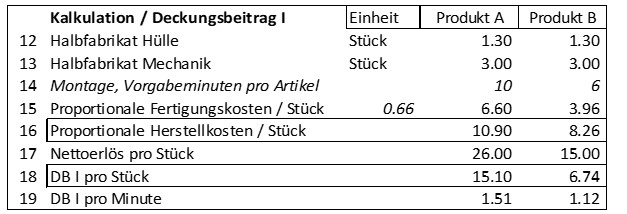

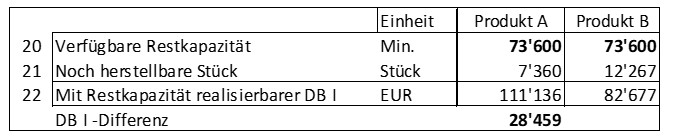

Prozessverbesserungen äussern sich dadurch, dass der Output mit weniger Input erzielt werden kann. Das gilt sowohl in der mittelfristigen als auch in der jahresbezogenen Betrachtung. Zunächst ist das eine technische Betrachtung: Kann eine Produkteinheit mit weniger Material- und Fremdleistungseinsatz und/oder mit weniger Arbeitseinsatz in den Kostenstellen hergestellt werden und sind zur Erzielung der Prozessverbesserungen Investitionen in Anlagen erforderlich? Die dafür notwendigen Daten sind in den Stücklisten und Arbeitsplänen des ERP-Systems als zu erreichende Planmengen und -zeiten enthalten. Die Investitionen werden in der jeweils entsprechenden Investitionsrechnung erfasst.

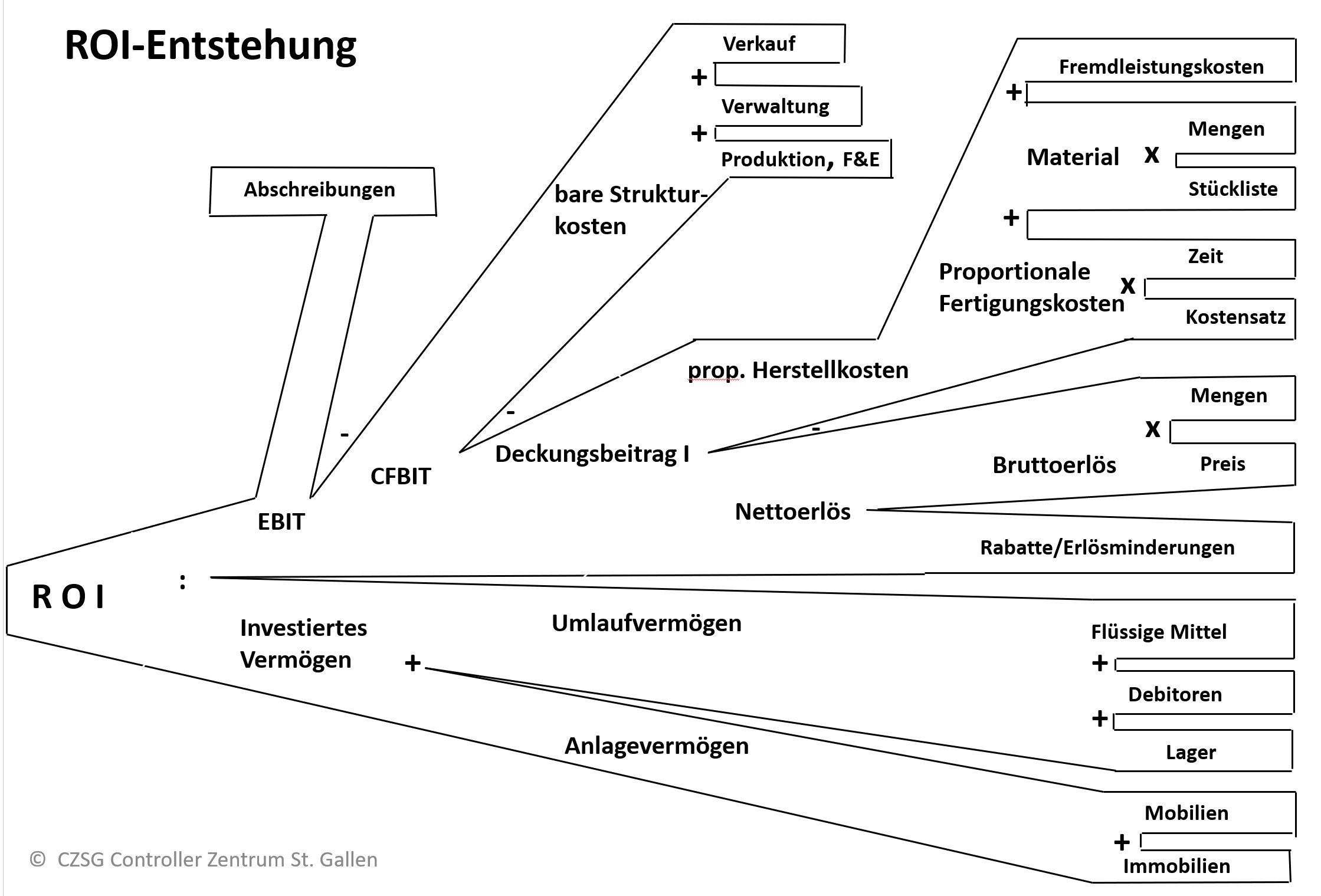

Im Management Accounting werden die Material- und Fremdleistungsverbräuche mit Standardsätzen bewertet und die Arbeitsleistungen in den Kostenstellen mit proportionalen Plankostensätzen. So entstehen die proportionalen Standard-Herstellkosten. Alle Abweichungen von den Standards werden in der Nachkalkulation pro Fertigungsauftrag nach Entstehungsursache (Einstandspreis-, Materialmengen-, Ausbeutegrad-, Ausschuss-, Losgrössenabweichung) ausgewiesen. Im Soll-Ist-Vergleich pro Kostenstelle entstehen die Verbrauchsabweichungen.

Sinngemäss gilt diese Beschreibung auch für direkt kundenorientierte Servicebereiche sowie für Forschungs- und Entwicklungsbereiche.

Im Management Accounting steht die zielorientierte Steuerung von Produkten, Fertigungsaufträgen und Kostenstellen im Vordergrund. Zur Messung von Verbesserungen in der Prozess- und Finanzperspektive der BSC werden diese Istdaten je nach Fragestellung anders verdichtet. In einer BSC verwendete Daten sind folglich höher aggregiert als im Management Accounting.

Beispiel: Es wird ein Produktivitätsverbesserungsziel in die Prozessperspektive einer BSC aufgenommen und beschlossen. Die Output-/Input-Relation eines Bereichs soll verbessert werden, die durchschnittlichen Kosten pro Stück sollen sinken. Weil in einem Bereich auf den gleichen Anlagen unterschiedliche Produkte hergestellt werden, müssen die verschiedenen Artikel zuerst gleichnamig gemacht werden. Dazu werden die Kosten der zu betrachtenden Produkte durch die hergestellten Mengen geteilt und der sich ergebende Wert in die BSC übertragen. Zur Planung und Steuerung der Verbesserungen benötigt der Bereichsleiter aber Einzelprodukt- und kostenstellenbezogene Daten, wie sie nur im ERP und im Management Accounting verfügbar sind. Zudem muss er wissen, welche Kosten direkt durch die Herstellmengen verursacht werden (proportionale Kosten) und welche die Folgen kapazitativer Leistungsbereitschaftsentscheide sind (Fixkosten). Aus diesem Grund wird empfohlen, schon in der Planung die Kostenspaltung in proportional und fix vorzunehmen.

Supportprozesse

Die Supportprozesse sollen sicherstellen, dass entwickelt, produziert, verkauft und geführt werden kann. Diese Aufgaben betreffen vor allem die Potenzial- und die Prozessperspektive.

Ausgeführt werden die Supportprozesse hauptsächlich in den Kostenstellen der Funktionsbereiche:

-

- Informatik

- Unterhalt / Werkstätten / Energieversorgung

- Anlagenwirtschaft

- Einkauf / Lager

- Personaladministration

- Interne Weiterbildung

- Controller

- Finanzen / Rechtsdienst

Diese Bereiche sorgen für die Leistungsbereitschaft der Organisation. Teilweise können die Leistungsempfänger (Kostenstellen) bestimmen, welche und wie viel Leistung sie beziehen wollen. Das ist vor allem in der Informatik, in den Unterhalts-, Energieversorgungs- und in den Werkstattbereichen der Fall. In der Anlagenwirtschaft werden die Anschaffungen für Gebäude, Maschinen und Einrichtungen erfasst und mittels kalkulatorischer Abschreibungen periodengerecht den nutzenden Kostenstellen belastet. Alle anderen Supportprozesse sind aus Empfängersicht Zwangskonsum und können folglich nicht verursachungsgerecht an die Nutzer verrechnet werden (Beispiel: Softwarenutzungslizenzen, die für das Gesamtunternehmen unabhängig von der Anzahl Nutzer zu bezahlen sind (ERP)).

Insoweit Leistungen der Unterhalts-, Werkstätten-, Energie- und Informatikbereiche die direkte Folge von internen Bestellungen der empfangenden Kostenstellen oder deren Leistung sind, können die proportionalen Kosten der entsprechenden Leistungen an die Empfänger verrechnet werden und erscheinen dort auch als beeinflussbare Kosten. Das erfordert im Management Accounting die Verrechnung der innerbetrieblichen Leistungen (ILV) zum proportionalen Plankostensatz in Plan und Ist.

Alle in den Supportbereichen verbleibenden (fixen) Kosten können weder Produkten noch Kunden verursachungsgerecht zugeordnet werden. Sie sind durch die im Verkaufsprozess erzielten Deckungsbeiträge zu decken. In der BSC sind es Prozess- und Potenzialkosten, welche durch die Gesamtheit der verkauften Leistungen zu decken sind, was bedeutet, dass diese Kosten zwar teilweise den Perspektiven, nicht aber den Kunden oder Produkten verursachungsgerecht zuordenbar sind.

Verkaufsprozess

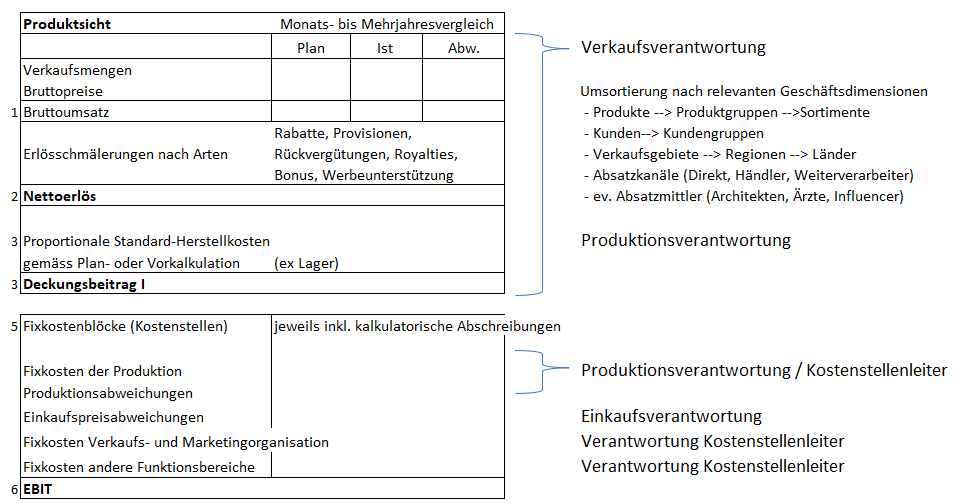

Erzielte Umsätze mögen zwar für die Berechnung von Marktanteilen interessant sein. Intern und damit auch bezüglich ihrer Präsentation in der BSC ist jedoch relevant, welcher Anteil dieser Umsätze zur Deckung der gesamten Unternehmenskosten verbleibt. Das ist der Nettoerlös. Mit ihm sind die proportionalen Herstellkosten der verkauften Einheiten, die gesamten Fixkosten, alle Abweichungen und der Zielgewinn zu decken.

Es ist üblich, dass die Marktbearbeitung in verschiedenen Dimensionen erfolgt. Zur Umsatzerzielung werden Werbung für das gesamte Angebot betrieben und Spezialangebote für verschiedene Kundengruppen publiziert. Zur Umsetzung werden

-

- Verkäufer eingesetzt, die abgegrenzte Verkaufsgebiete betreuen,

- Verkaufsförderungsmassnahmen für verschiedene Produkt- oder Kundengruppen durchgeführt,

- Wiederverkäufer in ihren Absatzkanälen unterstützt,

- Absatzmittler (Architekten, Ingenieure, Ärzte, Journalisten, Wissenschaftler und allgemein Influencer) betreut, damit sie verkaufsfördernd wirken.

Diese Anstrengungen können in unterschiedlichen Ländern oder Gebieten spezifisch ausgestaltet werden und sich auf das gesamte angebotene Sortiment oder auf Teile davon beziehen.

Kleinster gemeinschaftlicher Nenner ist die Fakturazeile, aus welcher hervorgeht, welcher Artikel welchem Kunden zu welchem Zeitpunkt zu welchem Bruttopreis und zu welchem Nettoerlös verkauft wurde (oder werden soll). Daraus ergibt sich, dass das Management Accounting die Planung und die Erfassung der Verkäufe so aufbauen muss, dass sowohl die geplanten als auch die realisierten Nettoerlöse nach den angeführten Dimensionen auswertbar werden. Die steuerungsrelevanten Auswertungsdimensionen bestimmen somit, welche Daten bei der Erstellung eines Angebots oder anlässlich der Rechnungstellung zu erfassen sind. Diese Angaben sind für Verkäufer, Verkaufsleiter, Product Manager, Channel Manager sowie Marketing- und Werbeleiter relevant.

Balanced Scorecards können zwar ebenfalls für Verkaufsgebiete oder Produktgruppen erstellt werden, meistens wird jedoch beobachtet, wie sich die Nettoerlöse für das gesamte Unternehmen entwickeln, weil die BSC für eben dieses Gesamtunternehmen aufgebaut wird. Die Datenbasis für die Nettoerlösanalyse in der BSC entsteht bei der Rechnungstellung an den Einzelkunden.

Zur Beurteilung der Wirkung von Verkaufsförderungs- und weiteren Marketing- oder Werbemassnahmen sind die beeinflussbaren Kosten dieser Kostenstellen den erzielten Nettoerlösen gegenüberzustellen. Die Kosten dieser Massnahmen werden im Management Accounting geplant und erfasst. Dabei ist darauf zu achten, dass keine hin- und her-Verrechnungen oder Kostenumlagen in die Systematik eingebaut werden. Denn die Vertriebs- und Marketing-Fachleute können nur für diejenigen Kosten verantwortlich sein, die sie selbst direkt verursachen. Auf BSC-Niveau ist die Entwicklung des Anteils der Marketing- und Vertriebskosten pro Euro Umsatz zu verfolgen, soll die Effektivität des Mitteleinsatzes verbessert werden (%-Anteil der gesamten direkten Marketing- und Vertriebskosten (ohne Umlagen) am Nettoerlös).

Für den Verkaufserfolg sind viele weitere Faktoren massgeblich, welche nicht im Management Accounting abbildbar sind aber in der BSC als wichtig erachtet werden. Hauptsächlich durch Kunden- und Interessentenbefragungen können Entwicklungen zu folgenden Beispielthemen ermittelt werden:

-

- Einkaufserlebnis, Sauberkeit, Erscheinungsbild

- Bedienungsfreundlichkeit

- Pünktlichkeit der Lieferung

- Erreichbarkeit und Warteschlange der Hotline

- Konzilianz bei Reklamationen.

Der Eisberg als Sinnbild für die BSC: Das Gewichtigste ist an der Oberfläche unsichtbar

Der Eisberg als Sinnbild für die BSC: Das Gewichtigste ist an der Oberfläche unsichtbar