Jede Führungskraft muss ihrem Kopf den zur aktuellen Entscheidungssituation passenden Hut aufsetzen.

Rekursivität und Hüte

Im Samen jedes Weizenkorns ist der gesamte Bauplan für die Entstehung einer neuen Weizenpflanze enthalten. Der Same „weiss“, wie er sich entwickeln muss, damit aus ihm eine gesunde neue Pflanze wird. Auch bei Tieren und Menschen ist dieser Entwicklungspfad schon im Erbgut angelegt. Kybernetisch ausgedrückt bedeutet dies: „Jedes lebensfähige System ist eingebettet in ein lebensfähiges System und besteht selbst aus lebensfähigen Systemen (Pfiffner, S.345). Mit anderen Worten repetiert sich die gleiche Steuerungsstruktur im verschachtelten System immer wieder (ebenda, S. 113).

Das Kind lernt, dass es seine Operationen (System 1), z.B. Lernen und Spielen, erfüllen und koordinieren muss (System 2) und gleichzeitig die Anforderungen des Familiensystems Eltern und Geschwister, ev. Verwandte, berücksichtigen muss (System 3). In der Adoleszenz beginnt es, weitere Aspekte des Lebens zu erkunden und zu beurteilen (System 4). Das führt dazu, dass es seine eigene Identität (System 5) zu definieren beginnt und eigene Werte als massgeblich erkennt, was wiederum zur Folge hat, dass sich die Zwecke seiner Operationen (1) ändern. Sein System 5 wird eigenständig, ist jedoch immer noch mit demjenigen des übergreifenden Systems 5 (Familie) verbunden (Rekursivität).

Auf Unternehmensführung angewandt bedeutet dies, dass Organisationsteile sehr wohl ihre eigenen Interessen in ihren Systemen 1 – 3 verfolgen können und müssen, ihre Zweckerfüllung jedoch immer von Ihrem Beitrag zur Erfüllung des Gesamtzwecks der übergeordneten Einheit abhängig ist. Zudem kann ihr Zweck als Folge neuer Erkenntnisse im System 4 angepasst werden.

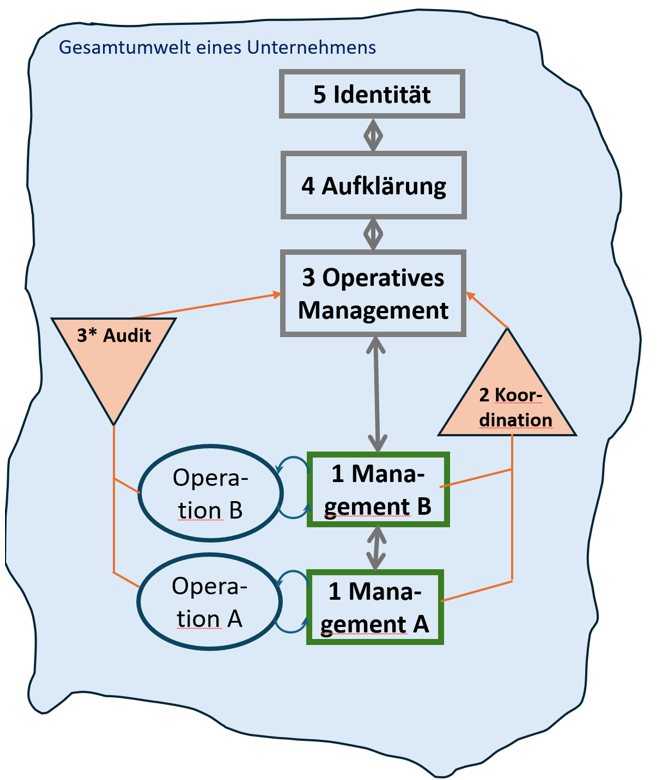

Es ergibt sich, dass sich die Systeme 1 – 5 in jedem Teilunternehmen wieder finden, das Gesamtsystem also rekursiv ist. Die Systemkomplexität wird so ausführungsnah wie möglich beherrscht, was die Systeme 3 – 5 der Gesamtorganisation entlastet (vgl. Pfiffner, S. 117).

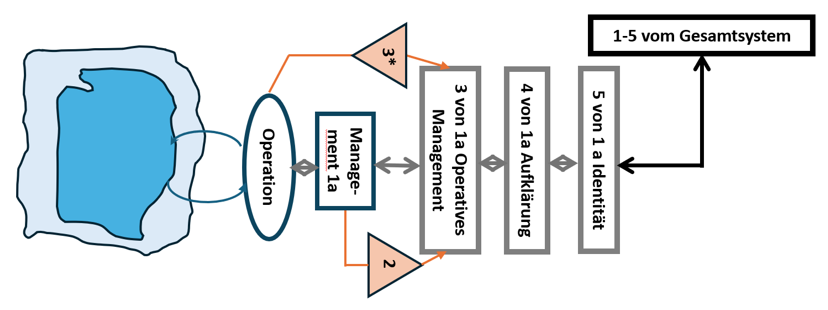

Rekursive Informationsfüsse im System 1a

Denken in verschiedenen Dimensionen

Jede verantwortliche Person in einem Unternehmen hat nur einen Kopf. Diesen kann sie jedoch zum Denken in verschiedenen Dimensionen einsetzen:

Im Vordergrund steht der Erfolg der von mir geleiteten Organisationseinheit

Das Interesse des Gesamtunternehmens steht im Vordergrund

Die Anforderungen anderer Unternehmensbereiche stehen im Vordergrund.

Wir empfehlen Führungskräften aller hierarchischen Positionen beim Entscheiden immer zu überlegen, welchen „Hut“ sie aktuell auf ihrem Kopf tragen.

Denn die gleiche Person kann sowohl Leiterin ihres Systems 1 (operative Umsetzung) als auch gleichzeitig Mitglied des operativen Managements (System 3) sein. Abhängig von der aktuell zu treffenden Entscheidung trägt sie den Hut als Mitglied des operativen Managements ihrer übergreifenden Organisation oder denjenigen des Organisationsteils, den sie direkt verantwortet. Ist eine Entscheidung für das Gesamtsystem zu treffen, sind sowohl intern als auch extern andere Informationen zu beachten, als wenn die Entscheidung ihren eigenen Bereich betrifft.

Die Fähigkeit der Führungskräfte, die Bedürfnisse ihres eigenen Bereichs mit denjenigen des gesamten Unternehmens in Übereinstimmung zu bringen, ist unseres Erachten die wichtigste Voraussetzung für nachhaltigen Erfolg.

„Lebensfähigkeit enthält Adaption und Fortschritt, aber auch Robustheit gegenüber Schocks von aussen oder von innen. Das Viable System Model geht über das modern gewordene Gewinnmaximierungsdenken hinaus und ist deshalb gleichermassen interessant für Wirtschaftsunternehmen, wie auch für Verwaltungsunternehmen, Non-Governmental Organizations oder für jede andere Art von Institution, die eine Organisationsstruktur braucht (Pfiffner, S. 31).“

Elemente, Steuerungsachsen und das Prinzip für die Gestaltung eines Viable Systems.

Lebensfähige Systeme

Lebensfähige Systeme (Viable Systems) sind Menschen, Tiere oder Pflanzen. Sie entwickeln sich und pflanzen sich fort oder sie verschwinden, wenn sie ihren Zweck nicht mehr erfüllen. Veränderungen in ihrer Umwelt können dazu führen, dass sich ihr Bestehenszweck ebenso ändert. Folglich müssen sich Lebewesen an neue Gegebenheiten anpassen, soll ihre Art nicht verschwinden.

Auch Unternehmen oder öffentlich-rechtliche Organisationen sind als lebensfähige Systeme zu betrachten. Denn sie werden alle dazu betrieben, einen oder mehrere Zwecke zu erfüllen. Jede Führungsperson muss in ihrem Verantwortungsbereich dafür sorgen, dass die geleistete Arbeit auf Zweckerfüllung ausgerichtet ist.

Mit seinem Modell des lebensfähigen Systems (Viable System Model VSM, Beer, Brain of the Firm, S. 130 ff.) zeigt Stafford Beer, wie Prozesse und Strukturen zu gestalten sind, damit die Komplexität der Unternehmensführung gemeistert werden kann (vgl. Pfiffner, S. 9). „Der gemeinsame Nenner aller Organisationen liegt weder in ihrer Grösse, ihrem Charakter, nicht in ihrer Branche, und schon gar nicht in ideologischen Fragen, sondern in ihrer Komplexität. Von dieser Frage sind alle Unternehmen gleichermassen betroffen, denn Komplexität und Information sind das Kernthema und die Substanz modernen Managements “ (Pfiffner, S. 11).

Weil Management Control für die Gesamtheit der Führungsaufgaben zur Umsetzung und Verfolgung von Entscheidungen steht, sollte das VSM auch Grundlage für den Aufbau von Management-Control-Systemen sein.

Beer belegt, dass zur Erreichung der Lebensfähigkeit im Nervensystem eines Lebewesens (inklusive Hirn) fünf Elemente, zwei Steuerungsachsen und das Prinzip der Zellteilung notwendig und hinreichend sind (vgl. Pfiffner, S. 79-81). Diese Struktur kann auch auf Unternehmen, öffentliche Organisationen oder ganze Länder übertragen werden. Sie ist, wie zu zeigen sein wird, invariant und rekursiv.

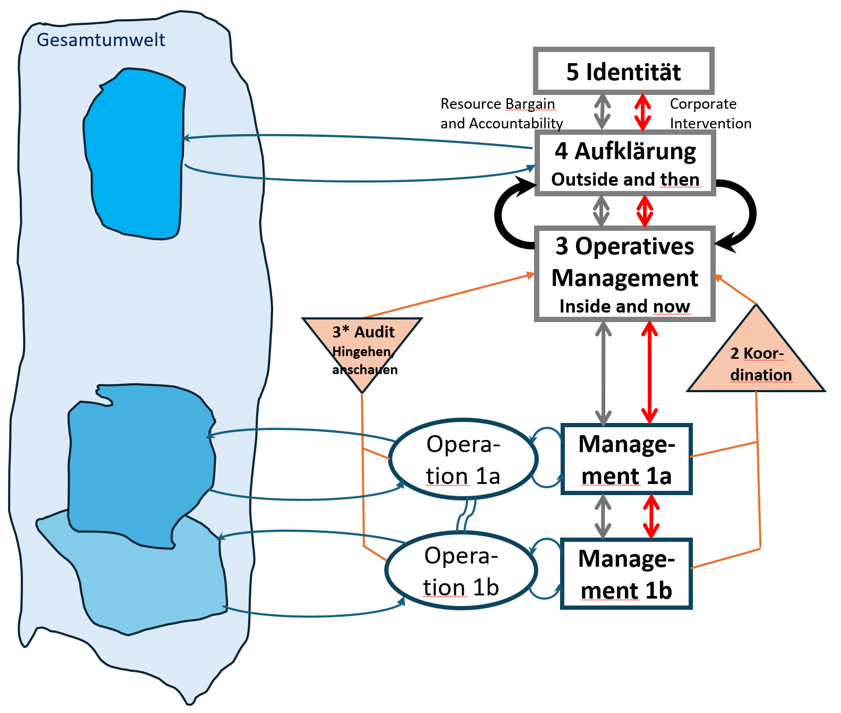

Im Viable System Model wird das Gesamtunternehmen in seiner Umwelt (Amöbenform) dargestellt. Die beiden operativen Einheiten A und B, z.B. Tochtergesellschaften oder Werke, erfüllen selbstgesteuert ihren Zweck. Sie werden von ihrem lokalen Management geführt und kommunizieren mit den für sie relevanten Teilen der Umwelt, welche sich ihrerseits ständig verändern. Auf Lebewesen bezogen könnten das die Leber und die Nieren sein.

Lebensfähige Systeme

Damit sich die operativen Teilsysteme A und B koordinieren können, z.B. weil sie gemeinsam eine Maschine nutzen oder einen Fuhrpark, bedarf es des Selbst-Koordinationssystems 2.

Das System 3 sorgt für die Optimierung des bestehenden Geschäfts. Wie können wir als Gesamtheit Synergien nutzen und dadurch erfolgreicher werden? Wie lassen sich Differenzen zwischen den Operationen A und B regeln, wenn die Managements von A und B sich nicht einigen können? Das ist die operative Führung des Gesamtsystems. Oft steht sie unter der Leitung eines COO (Chief Operating Officer).

Die senkrechten doppelseitigen Pfeile repräsentieren die Kommunikation zwischen den Systemen 1 und 3. Hier geht es einerseits um die Rechenschaftspflicht der Führungspersonen der Systeme 1 (nicht nur finanziell), um die Festlegung von operativen Zielen, Budgets und Verantwortlichkeiten für die verfügbaren Ressourcen, sowie um Spielregeln (Resource Bargain and Accountability). Andererseits können Umweltentwicklungen dazu führen, dass in der gesamten Organisation dringende Änderungen umzusetzen sind, die in den bisherigen Vereinbarungen nicht vorgesehen waren, jedoch für die Überlebensfähigkeit unumgänglich erscheinen. Solche „Corporate Interventions“ dürfen nur im Notfall erfolgen, da sonst die komplette Planung und Steuerung von den Verantwortlichen für die Systeme 1 an das System 3 „zurückdelegiert“ wird.

In den folgenden Darstellungen werden aus diesem Grund der direkte Interventionskanal und der Ressourcen- und Verhandlungskanal getrennt dargestellt (senkrechte Pfeile).

Das System 3* dient der unabhängigen und ungefilterten Information. Diese Aufgabe übernimmt zum Teil die Interne Revision, indem sie Buchhaltungen prüft und dokumentiert, ob gesetzliche (Compliance) oder interne Vorschriften eingehalten werden. Mindestens ebenso wichtig sind Direktinformationen, welche sich Führungskräfte der Systeme 3 und 5 durch Gespräche mit Mitarbeitenden aller Bereiche und Stufen einholen oder Informationen, die durch „Mistery Shopping“ sowie durch Umfragen bei Kunden entstehen. Sollen solche Informationen zu Umsetzungshandlungen führen, müssen diese durch Vertreter der Systeme 1 und 3 angeordnet werden, weil sie die Realisierungsverantwortung tragen.

Die Systeme 1 – 3 und 3* kümmern sich, um mit Stafford Beer zu sprechen, um das „Inside and now“ (vgl. Beer, Diagnosing the System, S. 111), also um den insgesamt erfolgreichen Betrieb der bestehenden Geschäfte in ihrer aktuellen Umwelt.

Veränderungen in den Unternehmensumwelten (vgl. den Beitrag Management Control erfordert Umweltbezug) führen jedoch oft dazu, dass andere als die bisherigen externen Einflussfaktoren für den zukünftigen Erfolg des Unternehmens bestimmend werden:

Bestehende Märkte verschwinden, neue entstehen

Konsumenten fragen neue Produkte nach oder wollen andere Dienstleistungen

Andere Fähigkeiten und Kenntnisse der Mitarbeitenden werden wichtig

Neue Kommunikationsprozesse entstehen und die Arbeitszeit „vor Ort“ nimmt ab

Rohstoffe oder Produktionsverfahren werden „geächtet“

Neue Materialien oder Prozesse werden massgeblich

Neue Technologien beginnen sich durzusetzen

Gesetzliche Änderungen erfordern in den Systemen 1 – 3 Anpassungen.

Das Unternehmen muss folglich Frühwarnung (Aufklärung) betreiben, damit es feststellen kann, ob es in den Systemen 1 neue Angebote entwickeln oder gar den Unternehmenszweck (System 5) anpassen muss.

Das ist, wiederum nach Stafford Beer (ebenda, S.111), das Thema des „Outside and then“. Es folgt der Frage, wie das bestehende Unternehmen anzupassen ist, damit es auch in Zukunft lebensfähig bleibt. Frühwarnung ist die Aufgabe des Systems 4.

Das System 5 schliesslich stiftet die Identität des Unternehmens. Der Unternehmenszweck wird festgehalten und in der Unternehmenspolitik werden die Leitplanken für die Strategiefindung und das operative Management definiert. Dazu muss System 5 die Informationen und Absichten der Systeme 3 und 4 ausbalancieren und, wenn keine argumentative Einigung erzielt wird, abschliessende Entscheide treffen. Denn das System 5 trägt auch die Verantwortung für die Zielerreichung des Gesamtunternehmens gegenüber seinen Eigentümern.

Zur vertieften Beschreibung der in den Pfeilen auszutauschenden Informationen werden in der nächsten Abbildung die Umwelt und die Inwelt der Organisation getrennt dargestellt und noch fehlende Beziehungen dazu gefügt:

Vom System 5 (Identität) ziehen sich die Informationskanäle bis zu den umsetzenden 1-er-Systemen durch. Der Resource Bargain and Accountability-Kanal bezieht sich wie erwähnt auf Ziele, Budgets und Ressourcenverfügbarkeit sowie auf die Rechenschafspflicht der Beauftragten. Der Corporate Intervention-Kanal wird nur verwendet, wenn zwischen den nachgelagerten Systemen keine Einigung erreicht wird oder wenn dringliche Umweltveränderungen sofortige Handlungen erfordern.

Die beiden halbrunden schwarzen Pfeile stehen für die Balance zwischen Investitionen (inhaltlich und finanziell) in die Unternehmenszukunft und Erhaltung der Lebensfähigkeit der bestehenden Systeme 1.

Die Doppel-Wellenlinien kennzeichnen Abhängigkeiten zwischen operativen Teilsystemen. Das sind z.B. gemeinsam benutzte Anlagen und Einrichtungen oder Mitarbeitende, die in mehreren Operationen im Einsatz sind. Die Koordination dieser Einsätze erfolgt im System 2.

Systeme 1-5 und ihre Umwelten

Die beiden operativen Systeme beobachten jeweils denjenigen Teil der Gesamtumwelt, der aus ihrer operativen Sicht massgeblich ist. Überschneidungen der Teilumwelten kommen oft vor, z.B. wenn Kunden bei beiden Operationen kaufen, gleiche Lieferanten zum Zuge kommen oder sich potenzielle Mitarbeitende bei beiden Operationen bewerben.

Auch die Teilumwelt für die Beobachtung des „Outside and then“ kann sich mit den aktuellen Teilumwelten der Operationen überschneiden. Der Fokus im System 4 muss jedoch in erster Linie auf das Erkennen potenziell relevanter neuer Entwicklungen liegen (vgl. den Beitrag „Schwache Signale“).

Ein lebensfähiges System besteht aus 5 Elementen, 2 Steuerungsachsen und einem Prinzip. Die fünf Elemente und die beiden Steuerungsachsen sind in den Darstellungen oben enthalten. Das Prinzip heisst Rekursivität und ist Thema des nächsten Beitrags.

Ein Strategieumsetzungsprojekt kalkulieren bedeutet, Mengen, Leistungen, Werte und Geldflüsse zu schätzen, um den erwarteten Gewinn einer mehrjährigen Strategie zu berechnen.

Strategieumsetzungsprojekt kalkulieren

Eine Produkt-Markt-Strategie soll helfen, den Unternehmenswert zu steigern. Die Berechnungen im Beitrag «Strategieentwurf quantifizieren» sind für den Strategieentscheid nicht ausreichend, weil

die Mengen- und Nettoerlösschätzung pro Verkaufsgebiet und Artikel für den beabsichtigten Strategiezeitraum noch fehlt,

Angaben zu proportionalen Material- und Fremdleistungskosten der neu anzubietenden Produkte oder Dienstleistungen fehlen (Stücklisten der zu beurteilenden Artikel),

für die neuen Produkte noch nicht festgelegt ist, in welchen Kostenstellen welche stückbezogenen Bearbeitungsschritte auszuführen sein werden (Arbeitsplan pro neue Dienstleistung oder neues Produkt),

noch offen ist, welche zusätzlichen fixen Kosten für die Leistungsbereitschaft der Verkaufs-, Fertigungs- und Supportbereiche erforderlich sein werden (Kostenstellenpläne),

welche Investitionen in Gebäude, Anlagen, Fuhrpark oder Rechte und Lizenzen notwendig sein werden.

Die dazu notwendigen Datengrundlagen werden vorzugsweise im ERP-System und in der Kosten-, Leistungs-, Erlös- und Ergebnisrechnung (KLEER) erstellt, weil die Datenstrukturen und die Vergangenheitswerte dort schon vorhanden sind:

Sind Kunden, Artikel, Absatzmengen, Preise und Erlösschmälerungen sowie Stücklisten und Arbeitspläne im ERP-System hinterlegt, können in diesen Datenstrukturen auch die neuen Produkte angelegt werden.

Die KLEER führt die Kostenstellenpläne mit den personellen und maschinellen Kapazitäten, den proportionalen Kostensätzen und den Fixkostenblöcken. Damit können die proportionalen Fertigungskosten der neuen Produkte oder Dienstleistungen kalkuliert werden.

Die entscheidenden Führungskräfte müssen auf diese Datenbasis bauen können, weil sie für den Strategieerfolg die Verantwortung tragen werden.

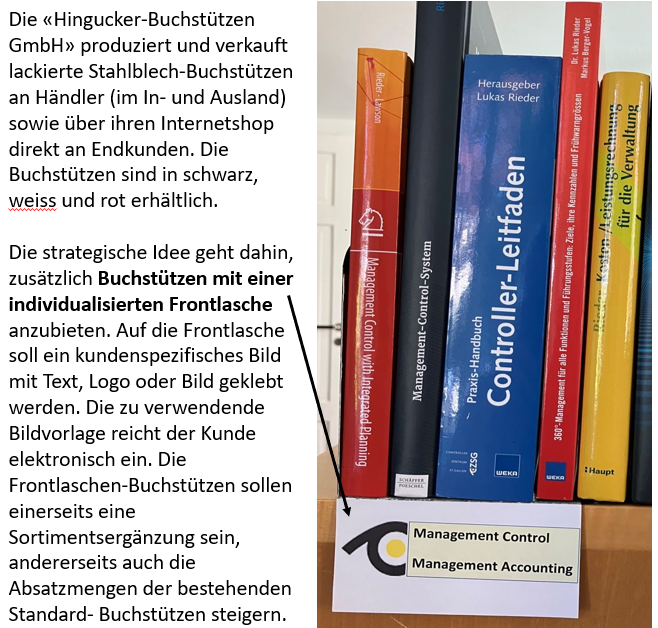

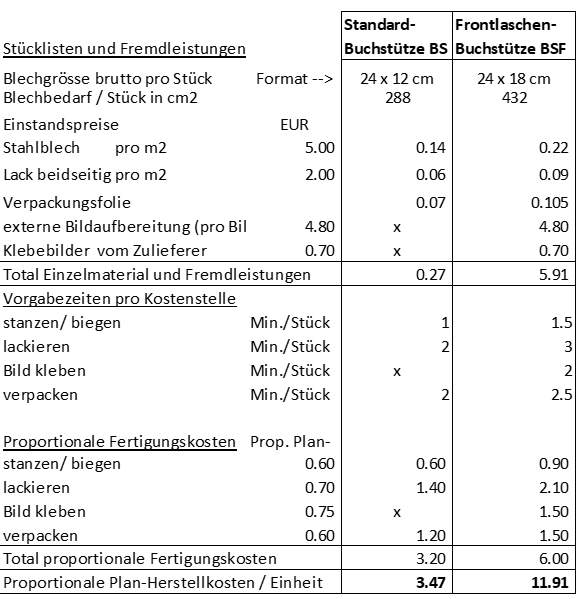

Die Vorgehensschritte zur Quantifizierung des Umsetzungsprojekts einer Strategie werden im nachstehenden Beispiel erarbeitet. Es ist zu zeigen, ob die Herstellung und der Verkauf individualisierter Buchstützen für private oder öffentliche Bibliotheken den Unternehmenswert steigern kann.

Buchstützen mit individualisierter Frontlasche

Frontlaschen-Buchstütze

Vorgesehener Herstellungsprozess

Ausgangsmaterial für die Standard-Buchstützen sind 1mm-dicke und 12 cm breite Stahlrollen (Coils). Aus den Rollen werden 24 cm lange Bleche gewalzt und gestanzt und zu einer 12 cm breiten und 12 cm hohen Buchstütze gebogen. Die Buchstützen werden anschliessend schwarz, weiss oder rot lackiert und einzeln in eine durchsichtige Schutzfolie verpackt.

Für die vorgesehene Frontlaschen-Buchstütze sind 18 cm breite Stahlcoils erforderlich, weil die Frontlasche 6 cm hoch und 12 cm breit sein soll. Beim Stanzen einer Frontlaschen-Buchstütze wird pro Stück Blechabfall von 6 mal 12 cm entstehen. Der Coil-Lieferant kann diese recyclen.

Die zu lackierende Fläche steigt gegenüber der Standardversion pro Stück um 12 x 6 cm, also um 25%. Die Frontlaschen-Buchstütze kann auf den bestehenden Anlagen gestanzt, lackiert und verpackt werden.

Die Frontlasche wird mittels einer vom Kunden elektronisch eingereichten Bildvorlage seiner Wahl individualisiert. Zu diesem Zweck ist die Kostenstelle «Bildbearbeitung» einzurichten. Sie soll folgende Aufgaben übernehmen:

Prüfung der per Mail eingereichten Bilder für die Frontlasche und Übermittlung der Bestellung an den externen Drucker der Selbstklebebilder

Kleben der zurückgelieferten Folien auf die Buchstützen.

Es empfiehlt sich, die Stückliste und den Arbeitsplan für die vorgesehene Frontlaschen-Buchstütze gleich im ERP-System anzulegen, weil fast alle zu verwendenden Materialien und die bearbeitenden Kostenstellen dort schon vorhanden sind. Auf diesen Daten basierend, kann folgende Plankalkulation erstellt werden:Plankalkulation

Werden die proportionalen Plankosten pro Einheit kalkuliert, erkennen die Strategie-Entscheider, welche Kosten direkt durch die Herstellung der Buchstützen verursacht werden. Die Kenntnis der proportionalen Plan-Herstellkosten ist eine zentrale Voraussetzung für die Beurteilung, ob die Einführung des Neuprodukts zu höheren Unternehmensgewinnen führen wird.

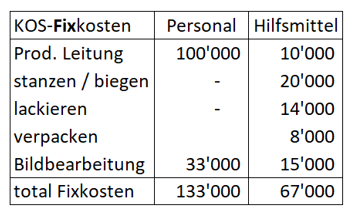

Die jährlichen fixen Leistungsbereitschaftskosten der Produktions- und der Bildbearbeitungskostenstelle wurden (ohne Abschreibungen und Zinsen) geschätzt und als Planungsgrundlagen in der Kosten-/Leistungsrechnung erfasst:

Diese Fixkosten sind in der Strategiebeurteilung ebenfalls zu berücksichtigen.

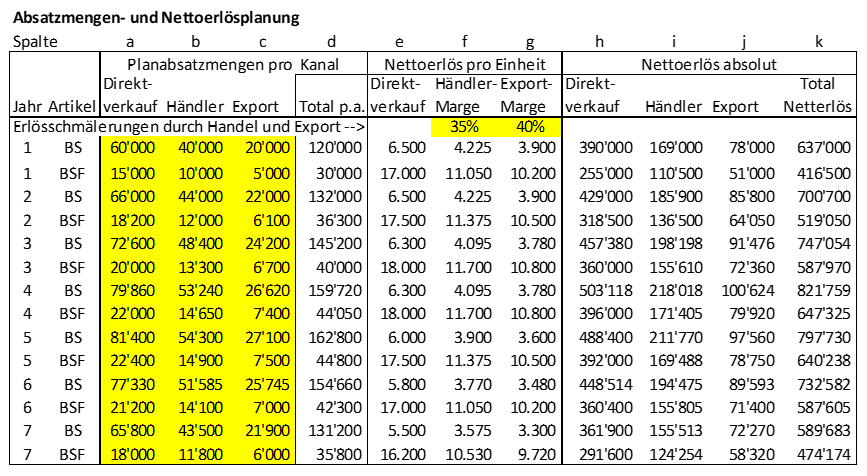

Nettoerlösplanung

Die Verkaufsorganisation überlegte zusammen mit dem Produktmanagement, wie viele Einheiten pro Produkt in den Absatzkanälen (Direktverkauf, Verkauf via Händler im Inland und im Export) jährlich verkauft werden könnten. Dabei orientierten sie sich nicht an den Herstellkosten, sondern versuchten, mittels Konkurrenzvergleichen zu schätzen, welche Verkaufspreise die potenziellen Abnehmer für die individualisierte Frontlaschen-Buchstütze zu zahlen bereit sein werden.

Weiter wurde geschätzt, wie die Lebenskurve der Produkte verlaufen könnte. Die Erfahrungskurve zeigt, dass sowohl die Absatzmengen als auch die Nettoerlöse pro Stück wegen Marktsättigung und Markteintritt von Nachahmern gegen Ende der Lebenskurve abnehmen.

Die erwarteten Absatzmengen pro Absatzkanal (Spalten a-c, gelbe Felder) und die erwarteten Nettoerlöse (Spalten e-g) wurden für eine erwartete Lebensdauer der Produkte von 7 Jahren geschätzt und in die Tabelle eingetragen. Dabei war zu berücksichtigen, dass die Händler im Inland und im Export einen Margenanteil der Bruttoumsätze zur Deckung ihrer eigenen Anstrengungen verlangen werden (Spalten f und g). Rechts in der Tabelle ergaben sich die erwarteten Nettoerlöse der Buchstützen-GmbH.

Planabsatz und Nettoerlöse

Deckungsbeitragsentwicklung

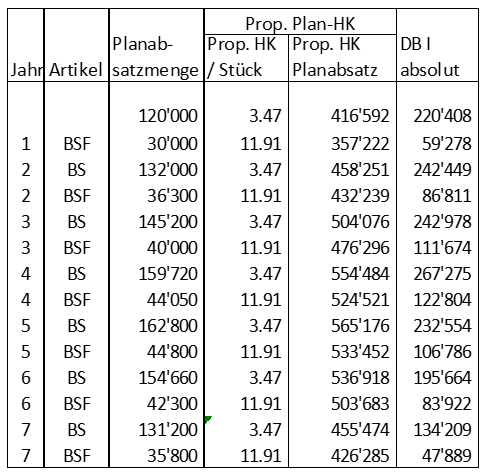

Von den geplanten Nettoerlösen (Spalte k oben) wurden die proportionalen Herstellkosten der beiden Buchstützentypen abgezogen (sh. Plankalkulation). Vereinfachend wurde angenommen, dass sich die proportionalen Herstellkosten pro Stück im Strategiehorizont nicht verändern werden. Es ergaben sich die jährlich zu erwartenden absoluten Deckungsbeiträge I pro Artikel.

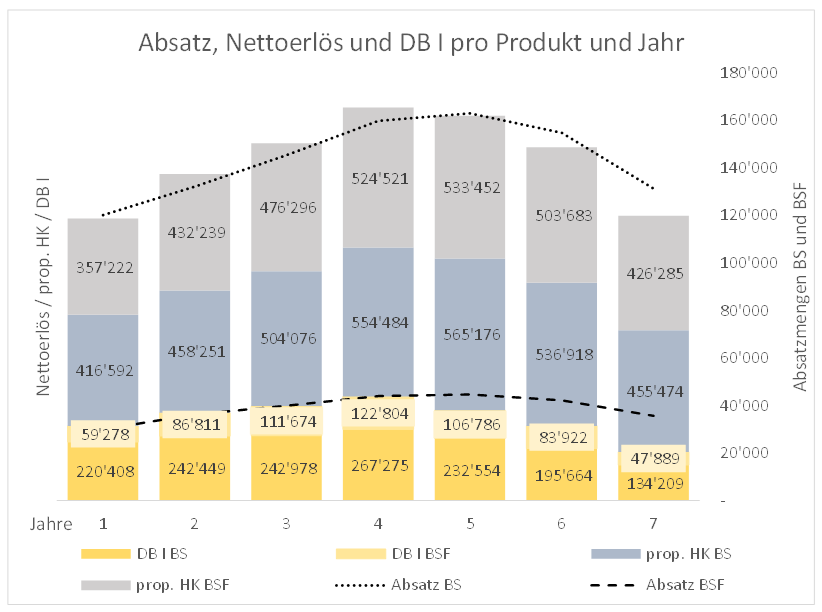

Buchstützen-Deckungsbeiträge

Die jährlich erwarteten absoluten DB I aus Buchstützen BS und Frontlaschen-Buchstützen BSF sind in der grafischen Darstellung gelb markiert. Diese müssen die zusätzlichen Fixkosten, die Investitionen und den Zielgewinn der Strategie decken.

Buchstützen-Deckungsbeiträge

Folgende zusätzlichen Fixkosten und Investitionen sind vorgesehen:

Ab Jahr 3 sind jährlich zusätzliche fixe Personalkosten von EUR 100’000 in der Buchstützenfertigung zu erwarten, weil mehr Produktionsaufträge abzuwickeln sein werden und mehr operatives Personal zu betreuen sein wird.

Die zunehmenden Herstellmengen werden Investitionen in die Fertigungsanlagen erfordern:

Jahr 0 (vor dem Produktionsstart der Frontlaschen-Buchstützen): Anpassung der Stanz- und Biegeanlage, ca. EUR 90’000.

Jahr 0: Beschaffung der Anlage für die Positionierung und das Aufkleben der Frontlaschenbilder, ca. EUR 60’000.

Jahr 2: Ergänzung der Lackieranlage um einen Heiztunnel für ca. EUR 80’000. Der Heiztunnel reduziert die Trocknungszeit und erhöht dadurch die Kapazität der Lackieranlage um 40%. Die Bearbeitungszeiten pro Stück werden gleichbleiben wie bisher.

Weil die Zusatzausgaben für Fixkosten und Investitionen in verschiedenen Planjahren anfallen werden, werden sie erst im Beitrag «Der Barwert der Strategie» abgebildet.

Lohnt sich der Planungsaufwand?

Definitiv! Würde die geschilderte Konkretisierung des strategischen Projekts 100’000 EUR Personalkosten (3-6 Arbeitsmonate) kosten, aber zu einer Ablehnungsempfehlung führen, wäre dieser Betrag viel kleiner als die Geldabflüsse, welche durch eine nicht erfolgreiche Strategieumsetzung erfolgen würden.

Lohnt es sich, den Strategieentwurf in ein Umsetzungsprojekt zu überführen?

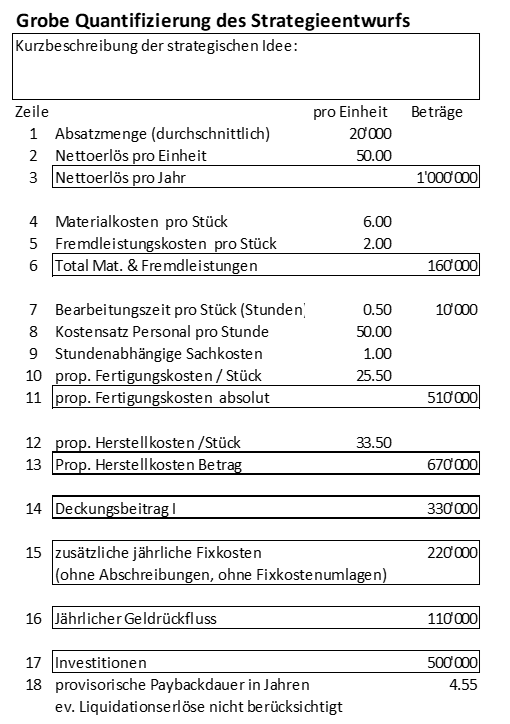

Strategieentwurf quantifizieren

Einen strategischen Plan zur Entscheidungsreife zu bringen, erfordert die Mitarbeit vieler Personen, die oft schon mit der Ausführung ihrer üblichen Aufgaben stark belastet sind. Es empfiehlt sich deshalb, die erwarteten finanziellen Auswirkungen des Strategieentwurfs grob zu schätzen. Erst wenn diese Grobbeurteilung positiv ausfällt, lohnt es sich, ein Umsetzungsprojekt zu starten.

Dafür ist eine Schätzrechnung zu folgenden Positionen zu erstellen:

Welche zusätzlichen Nettoerlöse (Menge x erwarteter Netto-Verkaufspreis) könnte die vorgesehene Strategie jährlich generieren?

Wie hoch sind die zu erwartenden stückbezogenen Material- und Fremdleistungskosten pro zu verkaufende Einheit?

Wie viele Fertigungsstunden werden zur Herstellung der vorgesehenen Produkte oder Dienstleistungen in etwa erforderlich sein? Wird diese Stundenschätzung mit dem Personalkostensatz der jeweiligen Leistungskostenstelle multipliziert, resultieren die proportionalen Personalkosten pro Einheit.

Mit diesen Angaben kann der erwartete Deckungsbeitrag I pro Stück berechnet werden.

Neue Produkt-/Marktkombinationen führen meistens zu zusätzlichen (Personal-) Fixkosten in Vertrieb, Produktion, Einkauf und Administration. Diese sind ebenfalls einzubeziehen.

Schliesslich führen strategische Pläne oft zu Investitionen ins Anlagevermögen (Kapazitätserweiterungen) sowie zu Fremdleistungsausgaben, welche für die Verwirklichung der Strategie erforderlich sind und folglich durch die Erlöse der Strategie zu decken sind.

Strategieentwurf quantifizieren

In den Zeilen 1 – 3 wird der Netto-Geldrückfluss vom Markt geschätzt. Die Absatzmenge ist für ein Durchschnittsprodukt der strategischen Idee anzunehmen. Sie bildet auch die Voraussetzung für die Kalkulation der mengen- und stundenabhängigen Kosten. Nur die netto zu fakturierenden Beträge werden zu Geldrückfluss führen. Deshalb sind zu erwartende Rabatte und erwartete Margen für Zwischenhändler abzuziehen.

Lagerbestandsänderungen werden in dieser Schätzung nicht berücksichtigt. Deshalb können in den Zeilen 4-6 die Material- und die Fremdleistungskosten pro Einheit mit der Absatzmenge multipliziert werden.

Die Schätzung der proportionalen Fertigungskosten erfolgt in den Zeilen 7 – 11. Die angenommene Stückbearbeitungszeit umfasst alle direkt an der Herstellung beteiligten Kostenstellen. Die Personalkosten pro Stunde und die Sachkosten pro Stunde werden mit der Bearbeitungszeit multipliziert. Das ergibt die geschätzten proportionalen Fertigungskosten pro Stück (Zeile 10) und für die Plan-Absatzmenge (Zeile 11).

Damit lässt sich in Zeile 14 der durch das Projekt zu erwartende Deckungsbeitrag I berechnen.

Insoweit durch die Strategie ein Ausbau der Managementkapazitäten für Fertigung, Beschaffung und Vertrieb notwendig sein wird, sind dafür geschätzte zusätzliche fixe Personal- und Sachkosten in Zeile 15 einzusetzen.

Wird die beabsichtigte Strategie zu Investitionsausgaben für neue Anlagen (Maschinen, Gebäude, Fuhrpark, Informatik) sowie für extern vergebene Machbarkeitsstudien führen, sind die entsprechenden geschätzten Beträge in Zeile 17 einzutragen.

Diese grobe Schätzung der durchschnittlich erwarteten jährlichen Absatzmengen, der Nettoerlöse und der proportionalen Herstellkosten pro Einheit genügt, um den Beitrag zur Fixkostendeckung und zur Gewinnerzielung zu berechnen (DB I = 330’000 pro Jahr). Nach Abzug der durch die Strategie jährlich dazu kommenden Fixkosten ergibt sich der zu erwartende jährliche Geldrückfluss.

In Zeile 18 wird die Paybackdauer dieses Strategieentwurfs berechnet. Im Beispiel wird es rund 4.5 Jahre dauern, bis die Investitionen durch die jährlichen Geldrückflüsse bezahlt sein werden.

Diese grobe Quantifizierung des Strategieentwurfs lohnt sich, da nur wenige Mengen, Verbräuche und Werte zu schätzen sind. Mit wenig Zahlen lässt sich beurteilen, ob eine weitere Ausarbeitung des Projekts erfolgversprechend ist. Ergibt sich eine höhere Paybackdauer als 4 Jahre, ist die Chance gering, mit dem Projekt einen höheren Unternehmensgewinn zu erzielen. Denn die Investitionen sind zu verzinsen und die Netto-Geldrückflüsse werden zusätzliche Gewinnsteuern zur Folge haben.

Schafft der Strategieentwurf die Payback-Hürde, kann ein Umsetzungsprojekt beantragt werden.

Verschiedene Aufgabenträger eines Unternehmens müssen zusammenarbeiten, soll ein Angebot für ein genau nach Kundenspezifikation gefertigtes Produkt (oder Dienstleistung) aufbereitet werden:

Verkauf (direkter Kundenbetreuer)

Entwicklung, ev. Forschung (Machbarkeit)

Herausgeforderte Fertigungs- (kosten-)stellen (Kapazitäten personell und maschinell), verfügbare Kapazitätsreserven

Einkauf (Beschaffung erfolgskritischen Materials, Transportkosten zum Kunden)

Controller (Plankalkulation des Produkts oder der Dienstleistung, Deckungsbeitragsziele)

Die Herausforderung besteht für das anbietende Unternehmen einerseits darin, alle internen Daten für das potenzielle Geschäft verfügbar zu haben und andererseits termingerecht die Kundenanfrage beantworten zu können.

Das erfordert, den potenziellen Auftrag plankalkulieren zu können und dabei auch die Verfügbarkeit der personellen und maschinellen Kapazitäten zu prüfen. Zudem ist zu erheben, ob das Rohmaterial termingerecht beschaffbar sein wird und eventuell benötigte Halbfabrikate am Lager verfügbar sein werden.

Schon bei Auftragsgewinnung einen Planungslauf durchrechnen.

Das Produktionsplanungssystem PPS und die (proportionale) Kosten-Leistungsplanung der Produkte und Kostenstellen (Management Accounting) bilden eine zentrale Voraussetzung für die schnelle Beantwortung von Kundenanfragen. Denn die Angebotsersteller sind auf die Verfügbarkeit der Daten aus den genannten Informationssystemen angewiesen. Mit Hilfe des ERP- und des Kostenrechnungssystems muss es möglich sein, alle wesentlichen Einflussfaktoren aus dem bestehenden Informationssystem sofort abzurufen oder aufzubereiten:

Artikeldaten (Artikel mit ähnlicher Stückliste suchen und anpassen)

Arbeitsplan (Bearbeitungsschritte und -zeiten pro Kostenstelle/Fertigungsstelle, Rüsten und Einrichten, Ausschussrate, ev. spezielle Werkzeuge)

Materialverfügbarkeit Rohstoffe und Halbfabrikate (nicht verplanter Bestand, Wiederbeschaffungszeit)

Lieferzeiten von Zulieferanten

Planauslastung der Fertigungsstellen, nächste freie Verfügbarkeiten (kann sich auch auf die Entwicklung beziehen), vor allem wichtig, wenn auf den gleichen Produktionsanlagen kurze und lang dauernde Fertigungsaufträge laufen

Proportionale Plankosten pro Stück für das angefragte Produkt

Deckungsbeitragsziele für das Produkt, resp. den potenziellen Auftrag

Sperren wegen unbezahlter Rechnungen (Debitorenbuchhaltung)

neu herzustellende Werkzeuge und deren Liefertermin und Kosten.

Da es sich um ein Angebot für eine in dieser Form noch nicht erbrachte Dienstleistung oder ein kundenspezifisches Produkt handelt, sind die erwähnten Daten für die Erstellung einer Vorkalkulation und die Bestimmung des möglichen Lieferzeitpunkts erforderlich. Im ERP ist ein grosser Teil der Daten und der Bearbeitungsstrukturen schon angelegt. Deshalb empfiehlt es sich, auch ein anzubietendes Produkt direkt im ERP-System anzulegen und einen Offertauftrag (erwartete Mengen und Terminwünsche des Kunden) zu erfassen. Der Zugriff auf die aktuellen ERP-Daten ist auch deshalb wichtig, weil während der Bearbeitungszeit des Angebots andere Aufträge umgesetzt werden und sich dadurch die freien Fertigungskapazitäten ändern.

Quick Response Teams

Um den Kunden, resp. den Auftrag zu gewinnen, ist das Angebot schnell zu unterbreiten. Der Kunde wartet ja auf den Vorschlag, damit er seine eigenen Kunden ebenfalls bedarfs- und termingerecht beliefern kann.

Zur Verkürzung der Durchlaufzeit bei der Angebotserstellung wird vorgeschlagen, «Quick Response Teams» einzurichten (Daniel Moser, Wertfabrik). Die Teammitglieder sollen direkt dem Teamleiter unterstellt werden und kompletten Lese- und Auswertungszugriff auf die oben aufgeführten Datenbestände haben. Sie arbeiten funktionsübergreifend und können, wenn das ERP-System und die Kosten-/ Leistungsrechnung auf aktuellem Stand sind, Abstimmprozesse vermeiden oder mindestens beschleunigen, Angebotskalkulationen erstellen und terminliche Verfügbarkeiten ermitteln. Sollen Quick Response Teams in Unternehmen gebildet werden, die Anfragen aus unterschiedlichen Kundengruppen oder Anwendungsgebieten erhalten, kann es sich empfehlen, mehrere QRM-Teams aufzubauen.

Weil oft die Kapazität für die Kernprodukte von mehreren Bereichen genutzt wird, ist der der lesende Zugriff der QR-Teams auf die gesamte Kapazitätsbedarfsplanung des Unternehmens von besonderer Bedeutung.

Durchlaufzeitverkürzung wirkt sich auch auf das finanzielle Ergebnis aus:

In den Lagern und vor allem im durchschnittlichen Bestand «Ware in Arbeit» ist weniger Geld investiert. Das verringert die Zinskosten und den Bedarf an Eigenkapital. Es sollten möglichst wenig angefangene Aufträge auf den nächsten Bearbeitungsschritt warten müssen.

Die schnellere Fakturierung führt ebenfalls dazu, dass weniger Kreditbedarf und dadurch weniger Zinskosten entstehen.

Der wichtigste Faktor ist jedoch, dass der Kunde früher ein Angebot ohne falsche Versprechungen erhält.

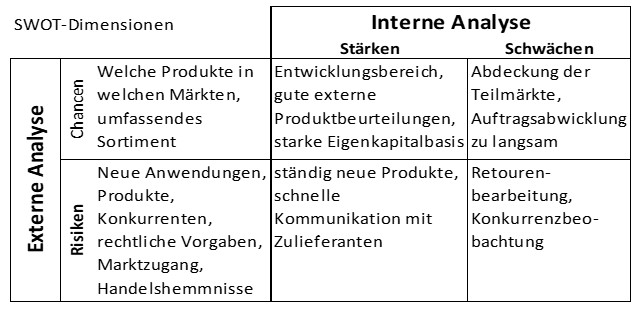

Stärken, Schwächen, Chancen und Risiken des Unternehmens festhalten

SWOT-Analyse

Der Begriff SWOT-Analyse hat sich auch im deutschen Sprachraum eingebürgert. Eine SWOT-Analyse soll eine strukturierte Darstellung von Stärken und Schwächen der betrachteten Organisation hervorbringen und diese den Chancen und Risiken in den vier Umweltsphären gegenüberstellen (vgl. den Beitrag «Management Control erfordert Umweltbezug»).

Zweck der Chancen-/Risiken- und Stärken-/Schwächen-Beurteilung ist es,

die Grundlagen für die strategische Planung zu schaffen und

die zu ihrer Realisierung notwendigen Erfolgspotenziale zu definieren.

Eine SWOT-Analyse erstellen in erster Linie die obersten Führungskräfte einer Organisation. Sie bestimmen, wohin sich das Unternehmen / die Organisation entwickeln soll und schätzen ein, ob die angepeilte Entwicklung im mittelfristigen Zeithorizont realisierbar sein wird. Die aus der SWOT-Analyse abgeleiteten Entscheidungen bilden für die strategisch und operativ planenden Führungskräfte die Planungsvorlage.

Die nachgeordneten Managementstufen sollten ableiten können, mit welchen Dienstleistungen und Produkten das Unternehmen in welchen Märkten starke Positionen erreichen soll und welche Ergebnisse dabei erzielt werden sollten (unternehmenspolitische Festlegungen).

Die Einschätzung und Dokumentation der externen Chancen und Risiken und die Beurteilung der eigenen Stärken und Schwächen bilden den Input für die strategische und mittelfristige Planung.

Analyse des Umfelds und der eigenen Position

Die weitherum bekannte SWOT-Matrix zeigt die Ausgangsfragen der Analyse:

Unternehmensumfeld: In welchen Umweltbereichen werden Chancen (Opportunities) für neue Produkte und Dienstleistungen vermutet und welche Gefahren (Threats) könnten den Erfolg verhindern?

Eigene Entwicklungsrichtung: In welchen Produkt-/Marktkombinationen sieht das Unternehmen seine Stärken zum Ausbau der Marktposition (Strengths), welche eigenen Schwächen können erfolgsverhindernd wirken?

SWOT-Analyse

Die oben aufgeführten Fragen zu Chancen und Risiken sind Beispiele. Das gilt auch für die Einschätzungen zu den Stärken und Schwächen des eigenen Unternehmens.

Erstellt eine Unternehmensleitung ihre eigene SWOT-Analyse und hält Ihre Erkenntnisse in der Matrix fest, können die nachfolgenden Führungsstufen ihre strategischen Pläne und vor allem den Aufbau der zukünftigen Erfolgspotenziale danach ausrichten.

Wie ausgehend von der SWOT-Analyse für das Gesamtunternehmen die strategischen und die Mittelfristpläne abgeleitet werden, ist Thema der folgenden Beiträge:

Dienstleister haben auch proportionale und fixe Kosten.

Engpass bei Dienstleistern

In Dienstleistungsunternehmen sind Materialverbräuche und maschinelle Kapazitäten selten die massgeblichen Engpässe. Meistens schränken die für auftragsbezogene Arbeiten verfügbaren Arbeitsstunden die Erzielung eines marktgerechten Gewinns ein.

Kosten- und Leistungsplanung für eine ERP-Einführung

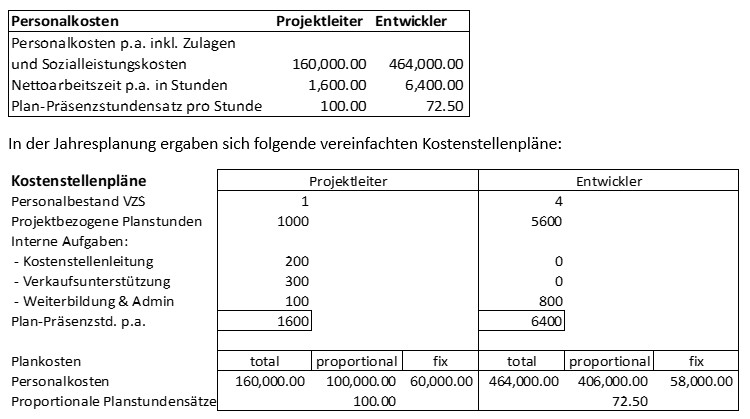

Ein kleines IT-Unternehmen führt für seine Kunden ERP-Systeme ein und programmiert bei Bedarf auch Softwareerweiterungen. Die Kunden werden jeweils durch einen Projektleiter betreut. Die Entwickler leisten die Einführungsarbeit und erstellen bei Bedarf auch Programmanpassungen.

Für das Planjahr sind die Personalkosten des Projektleiters und der vier Entwickler die folgenden:

Kostenstellenplanung im IT-Unternehmen

Die Sachkosten werden zur Vereinfachung nicht gezeigt.

Werden die für interne Aufgaben vorgesehenen Stunden (Kostenstellenleitung, Verkaufsunterstützung, Weiterbildung und interne Administration) abgezogen, verbleiben 1’000 Stunden während denen der Projektleiter an erteilten Kundenaufträgen arbeiten kann. Für die Entwicklung sind es 5’600 Stunden.

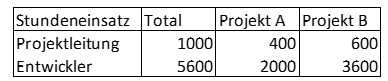

Gemäss Projektplanung sind im Planjahr für 2 Projekte folgende Stundenverbräuche vorgesehen:

Stundeneinsatz für 2 ERP-Projekte

Die auftragsbezogenen Stunden können für beide Projekte geleistet werden.

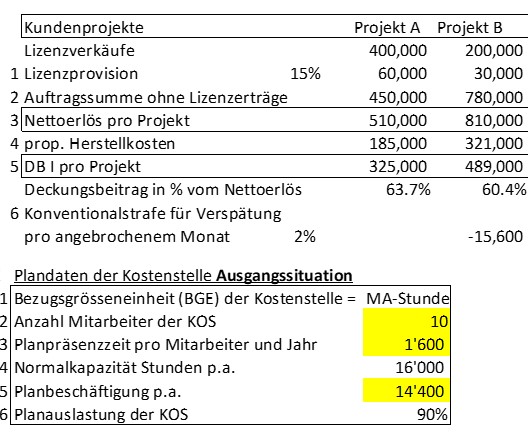

Plan-DB-Rechnung

Der Lieferant der Standard-ERP-Software gewährt dem einführenden IT-Unternehmen eine Provision von 15% der an die Endkunden fakturierten Lizenzumsätze. In den Verträgen mit den beiden Endkunden sind die vereinbarten Projektleiterstunden mit 250.00 pro Stunde und die Entwicklerstunden mit 175.00 pro Stunde enthalten. Das ergibt pro Projekt die Auftragssumme ohne Lizenzerträge (Zeile 2). In Zeile 3 finden sich die Nettoerlöse pro Projekt.

Die geplanten proportionalen Herstellkosten pro Auftrag wurden durch Multiplikation der proportionalen Planstundensätze der Kostenstellen mit den geplanten Stundenverbrauch berechnet (Zeile 4). Es ergibt sich pro Projekt der zu erzielende DB I.

ERP Projektplanung

Um sicherzustellen, dass Projekt B termingerecht, d.h. per Ende des Planjahres, vollständig einsatzbereit ist, hat der Auftraggeber darauf bestanden, dass bei verspäteter Fertigstellung pro Monat eine Konventionalstrafe von 2% der Auftragssumme (Zeile 2) von der vereinbarten Auftragssumme abzuziehen ist.

Personeller Engpass

Am 30.6. des Jahres kündigt einer der Entwickler seinen Arbeitsvertrag per 30.9., weil er sich weiterbilden will.

Dadurch fehlen im vierten Quartal 400 Entwicklerstunden. Beide Projekte sollten per Jahresende fertiggestellt sein. Die Suche nach einem neuen Entwickler war bisher erfolglos.

Der Projektleiter bespricht sich mit der Verkaufsleitung. Es werden zwei Lösungswege skizziert:

Projekt B erst per Ende Januar des Folgejahres fertigstellen. Das würde die Konventionalstrafe von 15’600 auslösen.

Den Auftraggeber von Projekt A überzeugen, dass sein Projekt erst Ende Januar des Folgejahres fertiggestellt wird. Für diese Verzögerung würde er einen nachträglichen Rabatt von 25’000 erhalten.

Rein rechnerisch spricht die Differenz von 9’400 dafür, das Projekt A termingerecht per Jahresende fertigzustellen und die Konventionalstrafe für Projekt B zu bezahlen. Würde hingegen das Projekt B wegen weiterer Verzögerungen erst Ende Februar oder noch später fertig, wären jeden Monat weitere 15’600 Konventionalstrafe zu bezahlen. Dadurch würde sich der einmalige Rabatt für das Projekt A weniger auf das Ergebnis auswirken.

Im realen Fall wären weitere, in dieser Beispielrechnung nicht beachtete Faktoren zu berücksichtigen, z.B. Auswirkungen auf Kundenzufriedenheit, Termintreue, Folgeaufträge und den Ruf des IT-Unternehmens.

Kostenspaltung auch in Dienstleistungsunternehmen

Das Beispiel zeigt, dass auch bei der Planung und Steuerung von Dienstleistungsunternehmen die Spaltung der Kostenstellenkosten in ihren proportionalen und fixen Teil entscheidungsrelevant ist. Denn nur so lässt sich auseinanderhalten, welche Kostenanteile durch die erbrachten Dienstleistungseinheiten entstanden und welches die fixen periodenabhängigen Leistungsbereitschaftskosten sind.

Arbeitszufriedenheit steigert die Arbeitgeberattraktivität enorm.

Arbeitszufriedenheit

Im ersten Quartal des Jahres 2022 waren gemäss dem Schweizerischen Bundesamt für Statistik BFS über 100’000 offene Arbeitsstellen verfügbar – vor allem im Industrie- und Dienstleistungssektor. Insbesondere die steigende Tendenz fehlender Fachkräfte bereitet vielenorts Sorgen. Im Zuge dieses sich verschärfenden Mangels an Arbeitnehmenden lohnt es sich, im Top-Control «Arbeitgeberattraktivität» der Arbeitszufriedenheit vermehrt Beachtung zu schenken.

Viele Firmen beschäftigen mittlerweile eine Vielzahl von Expertinnen und Experten, um gute neue Mitarbeitende zu identifizieren, zu gewinnen und langfristig halten zu können. Entsprechende HR-Prozesse haben in vielen Unternehmen längst Platz auf den strategischen Landkarten gefunden. Die Initiativen gehen von «active sourcing», über «finder fee’s» für Mitarbeitende oder der Abschaffung von Bewerbungsschreiben hin zu unternehmensinternen Achtsamkeitstrainern, Initiativen im betrieblichen Gesundheitsmanagement, Flex-Work-Angeboten oder Ferienkaufprogrammen.

Diese Angebote mögen ihre Berechtigung haben und unterstützen sicherlich die Bindung von Mitarbeitenden an ein Unternehmen. Nach meiner Erfahrung haben sie – insbesondere für performante und marktfähige (Wissens-)Mitarbeitende – mittlerweile jedoch eher die Qualität von «Hygienefaktoren» und gehören somit zum Pflichtprogramm eines jeden Unternehmens. Eine wirkliche Differenzierung findet hier kaum noch statt.

Führungsverhalten

Arbeitnehmende sind in der Regel selten unzufrieden, weil der Früchtekorb oder der Tischfussballkasten im Büro fehlen. Statistiken zeigen, dass das Führungsverhalten des/r direkten Vorgesetzten massgeblich zur Arbeitszufriedenheit beiträgt (vgl. den Beitrag «Arbeitgeberattraktivität»). Eine Umfrage mit knapp 3’000 Personen bestätigte, dass 62% aller Befragten bereits einmal wegen dem/r Vorgesetzten gekündigt haben (vgl. Information Factory, 2014).

Das Führungsverhalten der direkten Vorgesetzten ist der Schlüsselfaktor der Arbeitgeberattraktivität.

Meine Erfahrung zeigt jedoch, dass die personenbezogenen Führungsaufgaben in vielen Unternehmen nach wie vor vernachlässigt werden. Viele Führungskräfte aller hierarchischen Ebenen widmen sich ihren Mitarbeitenden erst dann, wenn

das Leistungsbeurteilungsgespräch bevorsteht,

Mitarbeitende des eigenen Führungsbereichs negativ auffallen,

die Zusammenarbeit nicht wie gewünscht funktioniert,

im Unternehmen neue Regeln und Prozesse eingeführt werden (sollen),

Kosten zu senken sind oder Prozessabläufe verändert werden.

Weil Anpassungen an sich verändernde Anforderungen dem normalen Alltag in jedem Unternehmen entsprechen, gilt es, die eigenen Mitarbeitenden kontinuierlich so zu unterstützen, dass sie mit diesen Änderungen umgehen können und dabei die Freude an ihren Aufgaben behalten.

Ein Ansatzpunkt dazu ist «psychologisches Empowerment».

Psychologisches Empowerment

Auf die Statistik zur internen Arbeitgeberattraktivität bezugnehmend (Faktoren der internen Arbeitgeberattraktivität (Trendstudie Arbeitgeberattraktivität (topjob.de) bezugnehend, wird hier das Führungsverhalten des «psychologischen Empowerments» vertieft.

Empowerment bedeutet so viel wie „Ermächtigung“, „Selbstbefähigung“ oder „Stärkung von Eigenmacht und Autonomie“. Sinn und Zweck ist es, Menschen mehr Mitbestimmungsrecht, Autonomie und Handlungsspielraum zu geben.

Studien zeigen, dass psychologisches Empowerment mit einer besonders proaktiven Haltung gegenüber der Arbeit einher geht (sh. Spreitzer G. (1995). Psychological empowerment in the workplace: Dimensions, measurement, and validation. Academy of Management Journal, 38, 1442-62.))). Es wurde ebenfalls nachgewiesen, dass psychologisches Empowerment mit mehr Arbeitszufriedenheit und Arbeitsleistung sowie stärkerer Bindung und Engagement assoziiert ist (sh. .Seibert, S. E., Wang, G., & Courtright, S. H. (2011). Antecedents and consequences of psychological and team empowerment in organizations: A meta-analytic review. Journal of Applied Psychology, 96, 981–1003). Ebenso konnten positive Nachweise auf die psychische Gesundheit und das Innovationsverhalten von Mitarbeitenden nachgewiesen werden (Chermuly, C.C. (2023). Empowerment: Die Mitarbeiter stärken und entwickeln. In: Felfe, J., van Dick, R. (eds) Handbuch Mitarbeiterführung. Springer Reference Psychologie, Springer, Berlin, Heidelberg.).

Der Ansatz geht davon aus, dass vier arbeitsbezogene Faktoren das Erleben von psychologischem Empowerment ausmachen (nach Spreitzer, 2008):

das Erleben von Kompetenz (berufliche Selbstwirksamkeit)

Bedeutsamkeit (Sinnhaftigkeit und intrinsische Motivation, also von innen kommende Motivation)

Selbstbestimmung (Autonomie in der Tätigkeitsausführung)

Einfluss (Grad an Macht, die Arbeitnehmende während der Tätigkeitsausführung annehmen, Glaube an die Beeinflussbarkeit der eigenen Arbeitsergebnisse)

Die Beziehungsgestaltung ist zentral

Psychologisches Empowerment setzt Vertrauen, Mitarbeitendenorientierung sowie angemessene organisationale Kommunikationssysteme voraus. Weiter kann es durch gezielte und klar definierte Personalentwicklungsprozesse und -angebote eine sinnhafte Arbeitsgestaltung, stärkenorientierten Kompetenzeinsatz sowie durch spezifische personenbezogene Führungspraktiken (für jede mitarbeitende Person anders) beeinflusst werden.

Im Zentrum steht der Aufbau einer Beziehung zu den einzelnen mitarbeitenden Personen. Menschen und ihre individuellen Perspektiven müssen ins Zentrum des Führungsverhaltens rücken. Nur dann kann echte Befähigung stattfinden – anstelle von Überforderung oder dem starren Verfolgen von Befehlsketten. Dies erfordert von der jeweiligen Führungskraft vor allem Zeit, eine entsprechende Haltung und einen bewussten und kompetenten Einsatz spezifischer Gesprächsführungstechniken (u.a. Aktives Zuhören, Fragetechniken, Coachingelemente).

Diese Grundvoraussetzungen werden nach meiner Erfahrung in vielen Organisationen immer noch vernachlässigt. Oft sind von Führungskräften Sätze zu hören wie: «People Management ist mir wichtig, aber ich habe keine Zeit dafür». Wer die Beziehungsgestaltung nicht als prioritäre und elementare Führungsaufgabe wahrnehmen will, wird daher auch kaum langfristig Erfolg haben. Nur wer die Perspektiven der Mitarbeitenden berücksichtigt und die Personen im eigenen Team individuell einbindet, wird von den positiven Effekten des psychologischen Empowerments profitieren und damit einen «echten» Beitrag an die interne Arbeitgeberattraktivität leisten.

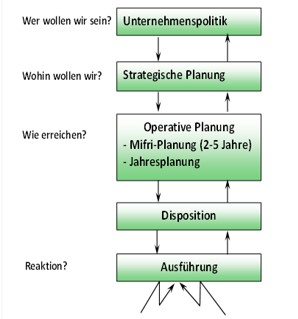

Wer sich mit der Gestaltung nachhaltiger Management-Systeme befasst, landet automatisch bei der Frage, ob top-down oder bottom-up zu planen und zu steuern ist. Die Antwort lautet: Das Gegenstromprinzip anwenden!

Der Beitrag «Planungsstufen» zeigt, dass zuerst zu beantworten ist, was eine Organisation sein oder werden will, bevor die Umsetzung angegangen werden kann. Diese Festlegung trifft ein kleiner Personenkreis, meistens die Eigentümer. In der Unternehmenspolitik halten sie ihre Absichten bezüglich der zu bearbeitenden Märkte und den dafür bereitzustellenden Produkten oder Dienstleistungen fest. Das ist top-down-Führung.

Die mit der Umsetzung beauftragten Führungspersonen konkretisieren in strategischen Plänen, mit welchen Produkten und Dienstleistungen sie die unternehmenspolitischen Absichten in welchen Märkten realisieren wollen (top-down). Bevor sie die Strategie festlegen können, müssen sie sich versichern, dass die operativen Bereiche des Unternehmens in der Lage sein werden, markt- und termingerecht die erforderlichen Produkte und Dienstleistungen herstellen und verkaufen zu können. Dazu benötigen sie die Rückkopplung von den Führungspersonen, welche die Umsetzung übernehmen sollen. Die nachgelagerten Führungskräfte beurteilen aus ihrer operativen Sicht, ob sie die personellen, sachlichen, zeitlichen und finanziellen Spielräume haben, die Strategie operativ umzusetzen. Diese Gegenstrom-Beurteilung kann zur Anpassung von Strategien führen. Wird diese Rückkopplung ausgelassen oder bei der Entscheidungsfindung negiert, entsteht ein grosses Risiko, dass die Strategien mehr kosten werden als sie bringen können.

Gegenstromprinzip (Führungsstufenübergreifende Planung und Steuerung)

In der operativen Planung und Steuerung wiederholt sich der Vor- und Rückkopplungskreislauf. Das verfügbare Personal, die vorhandenen Anlagen und die aktuellen Prozesse müssen in der Lage sein, die für die Strategieumsetzung erforderlichen Projekte sach- und termingerecht abzuwickeln, die erforderlichen Verkäufe zu zielkonformen Nettoverkaufserlösen hereinzuholen und die geplanten Fixkosten einzuhalten.

Die Berichterstattung muss bottom-up erfolgen, weil die Istdaten zu Verkäufen, Produktion, Personalentwicklung, Projektfortschritten und Ähnlichem die Voraussetzung zur Ermittlung der Zielerreichung in einer Betrachtungsperiode sind.

Diese Berichte können in der nächsten Planungsrunde nicht vernachlässigt werden, sollen realistische Ziele vereinbart werden. Der Gegenstrom aus Daten und Einschätzungen der realen Umsetzung bildet damit den unverzichtbaren bottom-up-Input für die Festlegung der nächsten Ziele.

Für die Anwendung des Gegenstromprinzips spricht zudem, dass in der strategischen Führung andere, meistens unsicherere Daten aus den Umweltsphären (vgl. den Beitrag «Management Control erfordert Umweltbezug») erhoben und ausgewertet werden als in der operativen Planung und Steuerung. Zudem sind die Zeithorizonte unterschiedlich. Im oberen Teil der Abbildung stehen die zur Strategieumsetzung erforderlichen internen Erfolgspotenziale im Vordergrund. Im unteren Teil wird beurteilt, wie erfolgreich die Umsetzung gelungen ist und wie der Aufbau der zukünftigen Erfolgspotenziale lief. Diese Beurteilung kann dazu führen, dass die Ziele für die nächsten Perioden angepasst werden müssen.

Umwelten und Gegenstromprinzip

Fazit: Von oben nach unten planen ist Voraussetzung, um die zukunftswesentlichen Potenziale einer Organisation zu bestimmen und sie termingerecht zu realisieren. Die operativen Resultate, Engpässe in der Herstellung, Verspätungen in der Forschung und Entwicklung sowie kunden- und lieferantenseitige Engpässe oder ein ausgetrockneter Arbeitsmarkt können jedoch zur Änderung operativer und strategischer Ziele führen. Im Zielbildungs- und im Planungsprozess sind daher Rückkopplungsschleifen einzubauen. Schon oft haben engagierte Mitarbeitende Ideen eingebracht, die zur Neuausrichtung eines Unternehmens führten.

In der agilen Teamführung geht man von selbstverantwortlich handelnden Teams aus. Das bedeutet jedoch nicht, dass sie ohne Beachtung der übergeordneten Ziele ihren Auftrag ändern können (vgl. «Voraussetzungen fuer agile Teamfuehrung»).

Der ROI-Baum zeigt die Ansatzpunkte für die interne Bekämpfung inflationärer Einflüsse.

ROI und Inflation

Die Kennzahl Return on Investment ROI ist definiert als:

Gewinn vor Abzug von Steuern und Zinsen (EBIT) : investiertes Vermögen.

Im deutschen Sprachraum wird der ROI meistens als Gesamtkapitalrentabilität bezeichnet. Das ist begrifflich nicht ganz richtig, denn das eingesetzte Vermögen (links in der Bilanz) generiert den Gewinn, nicht die Schulden (rechts in der Bilanz).

Der ROI sagt aus, wie viele Cents Gewinn pro investierten EUR verdient wurden:

EBIT (100) : Bilanzsumme (1’000) = ROI (10%)

Die Finanzierungsstruktur, vereinfacht der Anteil des Fremd- und des Eigenkapitals an der Bilanzsumme, wird also nicht berücksichtigt. Das ermöglicht den Rentabilitätsvergleich zwischen verschiedenen Unternehmen auch dann, wenn sie unterschiedliche Finanzierungsstrukturen haben.

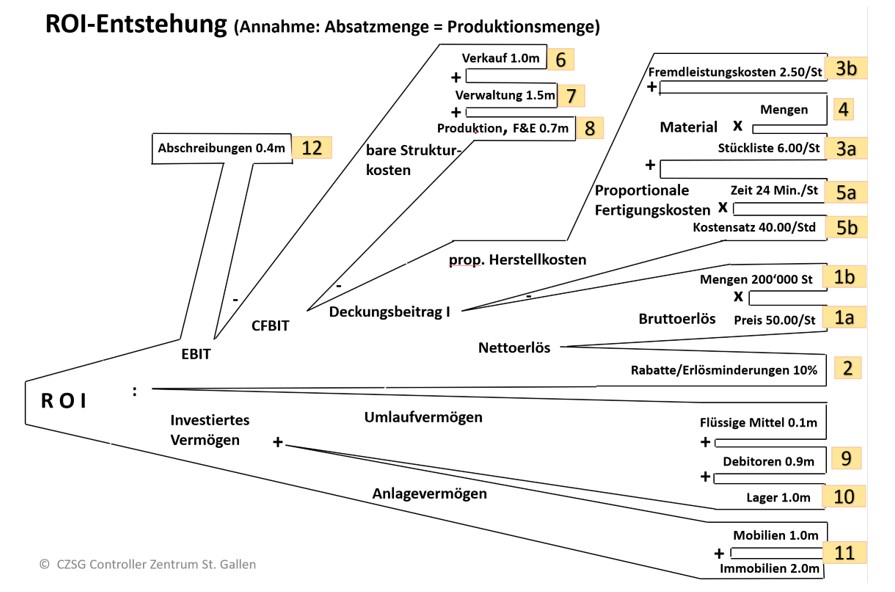

Werden die Erlös- und die Kostenseite eines Unternehmens in ihre wesentlichen Bestandteile gegliedert, lässt sich nachvollziehen, welche Positionen sich wie stark auf den ROI auswirken. Wir nennen diese Darstellung «ROI-Baum».

ROI und Inflation

Im Beispiel wurden 200’000 Stück zum Bruttopreis von 50.- pro Stück verkauft. Das entsprach einem Bruttoerlös von 10.0 Mio. Davon wurden 10% Rabatte und weitere Erlösschmälerungen abgezogen, was zum Nettoerlös von 9.0 Mio. führte (1a, 1b, 2).

Die Material- und stückbezogenen Fremdleistungskosten beliefen sich auf 8.50 pro Stück (3a, 3b, 4). In der Fertigung wurden pro Stück 24 Minuten verbraucht, was beim Satz von 40.00 pro Stunde zu proportionalen Fertigungskosten von 16.00 pro Stück führte. Die proportionalen Herstellkosten betrugen folglich 24.50 pro Stück. Multipliziert mit der Herstellmenge von 200’000 Stück ergaben sich proportionale Herstellkostenkosten von 4.9 Mio. (5a,5b).

Es resultierte ein Deckungsbeitrag I (DB I) von 4.1 Mio.

Mit dem DB I waren zuerst die fixen Kostenstellenkosten der Funktionsbereiche zu decken (6, 7, 8), was den Cash Flow vor Abzug von Zinsen und Steuern von 0.9 Mio. ergab. Nach Abzug der kalkulatorischen Abschreibungen von 0.4 Mio. ergab sich der Gewinn vor Abzug von Zinsen und Steuern (EBIT) von 0.5 Mio.

Die Division des EBIT von 0.5 Mio. durch das in der Periode investierte Vermögen von 5.0 Mio. (9, 10,11) ergibt den ROI von 10% im Berichtsjahr.

Wirkungen der Inflation

Drücken die Lieferanten des Materials und der Fremdleistungen eine 5-prozentige Preissteigerung durch, resultiert im Unternehmen eine Kostensteigerung von 0.085 Mio. Der ROI-Baum lässt erkennen, dass dieser Betrag direkt auf den EBIT durchschlägt und damit auch auf den ROI. Vgl. den Beitrag «Die Einstandspreisabweichung ist wieder aktuell!».

In gleicher Weise wirken sich Preissteigerungen bei Hilfs- und Betriebsstoffen und eingekauften Dienstleistungen auf die Kostenstellen aus. Das betrifft einerseits die Fertigungsstellen (5a, 5b), andererseits die Kostenstellen der übrigen Funktionsbereiche (6, 7, 8).

Werden Maschinen, Gebäude, Einrichtungen und immaterielle Güter teurer, steigen in der Folge auch die kalkulatorischen Abschreibungen, was nochmals den EBIT und damit den ROI senkt (12).

Folge der Inflation ist weiter, dass die Mitarbeitenden Kaufkraft verlieren. Sie werden – etwas verzögert – höhere Löhne verlangen (5b, 6, 7, 8).

Auf der linken Seite der Bilanz führt Inflation zu höherem investiertem Vermögen:

Bei gleichbleibenden Lagerbestandsmengen steigt der durchschnittliche Wert des Lagers (10).

Die Einstandspreise für Maschinen, Gebäude und weitere Anlagen steigen (11),

wegen höherer fakturierter Beträge nimmt auch der durchschnittliche Debitorenbestand zu (9).

Die Banken werden die Zinssätze für Kredite erhöhen, was den Gewinn vor Steuern reduziert. Am Schluss werden auch die Unternehmenseigner (Teilhaber, Aktionäre) höhere Dividenden verlangen, weil die Kaufkraft ihres Dividendeneinkommens ebenfalls sinkt.

Fazit: Inflation ist ein Teufelskreis, den es mit allen Mitteln zu beseitigen gilt. Im privaten Bereich muss Verzicht geübt werden, um mit dem verfügbaren Einkommen und dem Vermögen zurechtzukommen. In den Unternehmen ist zu versuchen, Preiserhöhungen durchzusetzen. Dabei besteht immer das Risiko, dass Kunden zu anderen Anbietern abspringen und Umsatzeinbrüche die Folge sind. Noch wichtiger ist die Verbesserung der Effizienz in allen Bereichen, also die Durchbrechung des Teufelskreises durch kostengünstigere Prozesse und Strukturen.

Ansatzpunkte zur Effizienzverbesserung sind das Thema des nächsten Beitrags.

Plankalkulation

Plankalkulation