In der Unternehmensführung wird der Begriff Strategie für Vieles verwendet. Als Folge werden auch unterschiedliche Vorgehensweisen zur Entwicklung einer Strategie empfohlen.

Hier geht es darum, den Prozess der Strategieentwicklung so zu gliedern und auszuführen, dass Pläne für die mittelfristige Entwicklung einer Produkt-/Marktkombination entstehen und die erzielten Umsetzungsresultate qualitativ und quantitativ beurteilbar werden. Dazu wird von den Definitionen im Beitrag «Strategie und Funktionale Konzepte» ausgegangen, insbesondere der dort zitierten Definition eines Alleinstellungsmerkmals (USP) nach M. Porter.

Diskussionen mit unseren Kunden zeigen regelmässig, dass sie mit einer Strategie Marktanteile vergrössern wollen, um für das Unternehmen höhere Gewinne vor Steuern und Zinsen (EBIT) zu erzielen.

Dieser Such- und Festlegungsprozess kann nicht gradlinig von der Zielfindung bis zur Resultatbeurteilung ablaufen, weil zu Beginn die zu erreichenden Resultate noch nicht fixiert sind, externe und interne Informationen zuerst beschafft werden müssen, oft nur eine ungenügende Datenbasis abrufbar ist und verschiedene interne Prozessbeteiligte mit unterschiedlichen Kenntnisständen und Absichten mitreden. Das erfordert einen mehrphasigen Durchlauf der Fragebearbeitung und viele Rückkopplungsschleifen. Oft ändert sich auch die Zusammensetzung des Bearbeitungsteams während des Findungsprozesses

Im Prozess der Entwicklung und Anpassung von Strategien sind meistens folgende Fragen zu beantworten:

Welche Produkt-/Marktkombination wollen wir stärken? (Strategische Idee)

Wie heben wir uns (aus Kundensicht) von der Konkurrenz ab (USP)?

Wer sind unsere Konkurrenten, welche Umsätze/Marktanteile erzielen sie?

Welche Dienstleistungen / Produkte fehlen uns zur Zielerreichung?

Welche internen Entwicklungen bilden die Voraussetzung für den Erfolg, bzw. welche Kenntnisse und Fertigkeiten sind zu erarbeiten?

Welche Investitionen werden erforderlich sein?

Welche Mitarbeitenden fehlen uns dazu?

Welche kritischen Prämissen sind in obigen Punkten enthalten, die eine erfolgreiche Strategierealisierung in den Zielmärkten verhindern könnten? Beispiele: Neue gesetzliche Vorschriften, politische Verschiebungen, Änderungen im Konsumverhalten, Erfolge von Konkurrenten.

Die Punkte 1 -3 sind extern orientiert, d.h. es sind Änderungen in den Unternehmensumwelten zu beobachten und einzuschätzen. Sie können zur Anpassung strategischer Ziele und Pläne führen

Der Stand der Punkte 4 – 7 ist unternehmensintern festzustellen. Daraus sind die notwendigen Entwicklungen abzuleiten.

Treten im Umsetzungsprozess Ereignisse ein, welche die kritischen Prämissen betreffen (Punkt 8), ist zu analysieren, ob der geltende strategische Plan (Punkte 1 – 3) anzupassen ist oder ob in den Punkten 4 – 7 Anpassungen erforderlich werden.

Im gesamten Strategieentwicklungsprozess sowie nach der Feststellung erreichter Zwischenresultate sind deshalb regelmässig Rückkopplungen erforderlich. Sie müssen zur Entscheidung führen, ob die Strategieumsetzung weiterverfolgt (go) oder abgebrochen (no go) wird.

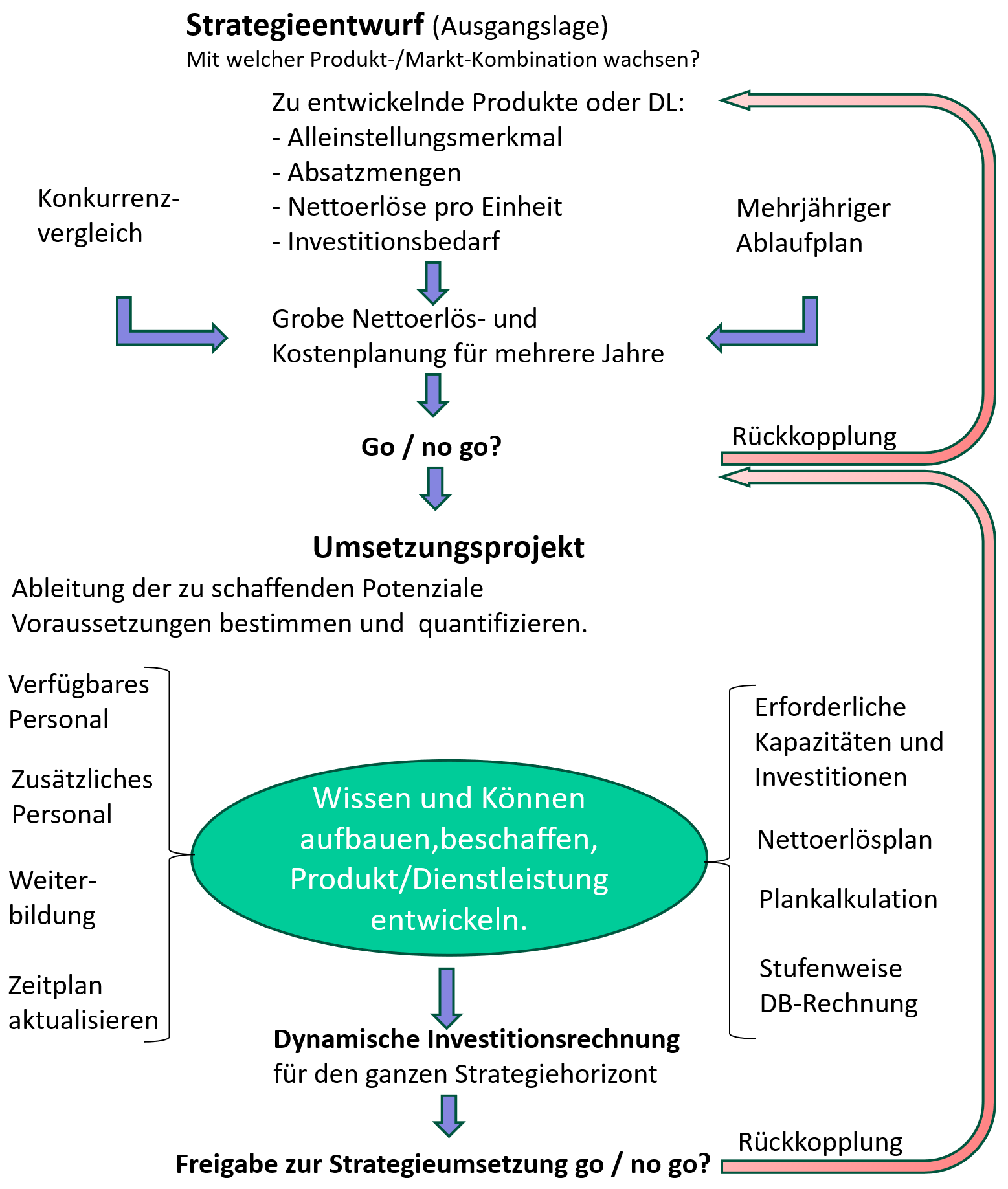

Vom Strategieentwurf zum Umsetzungsprojekt

Das Ablaufschema unten zeigt den Weg vom Strategieentwurf (kreativer Akt) bis zur Freigabe eines strategischen Plans.

Am Anfang steht eine Idee, mit welchen Produkten das Unternehmen in welchen (Teil-)märkten Marktanteile gewinnen soll, um dadurch die eigene Marktposition und die Gewinnsituation zu verbessern. Der Zeithorizont ist meistens mehrjährig und das Verhalten der Konkurrenz kann den Erfolg verhindern. Es gilt, möglichst verlässlich die finanziellen Auswirkungen der strategischen Idee zu schätzen, bevor Arbeitszeit und Geld in die weitere Bearbeitung der Idee investiert werden.

Um überhaupt ein chancenreiches Umsetzungsprojekt für eine Strategie anzugehen, empfiehlt es sich, für den angedachten Strategiehorizont eine Schätzung der erzielbaren Nettoerlöse und der Folgekosten der strategischen Idee zu erstellen. Diese Annahmen sollte der Strategieentwurf enthalten, weil sie die Grundlage für den ersten go/no go-Entscheid bilden, nämlich ob das strategische Projekt überhaupt zur Entwicklung freigegeben werden soll. Nur bei einem «go» macht es Sinn, die Projektarbeit fortzusetzen. Dafür ist auch die Beschreibung des Alleinstellungsmerkmals wesentlich. Denn die die Entscheider wollen erkennen können, ob durch die Strategie eine Unique Selling Proposition entstehen kann, bevor sie den Auftrag für die Erstellung des eigentlichen Umsetzungsprojekts erteilen.

Vom Strategieentwurf zum Umsetzugsprojekt

Im Umsetzungsprojekt ist zu planen, welche Personal- und Sachkosten sowie welche Investitionen für die Strategierealisierung anfallen werden und ob die aus der Strategie erwarteten Nettoerlöse diese Kosten werden decken können. Dazu bedarf es auch der Schätzung der zur Strategieumsetzung erforderlichen Arbeiten in den verschiedenen Bereichen des Unternehmens sowie der Kapazitäten der Anlagen (Gebäude, Maschinen, Hard- und Software).

Die dynamische Investitionsrechnung ist das geeignete Instrument, ein Umsetzungsprojekt finanziell zu bewerten. Denn sie kann die mit den vorgesehenen Produkten oder Dienstleistungen zu erzielenden Deckungsbeiträge den Fixkosten der Strategie und den Nettoinvestitionen gegenüberstellen und so den Barwert der Strategie zum Entscheidungszeitpunkt berechnen.

Der nächste Beitrag zeigt an einem Beispiel die Quantifizierung eines Strategieentwurfs

Gewinn- und Liquiditätswirkungen im Produkt-Lebenszyklus

Produkt-Lebenszyklus bewerten

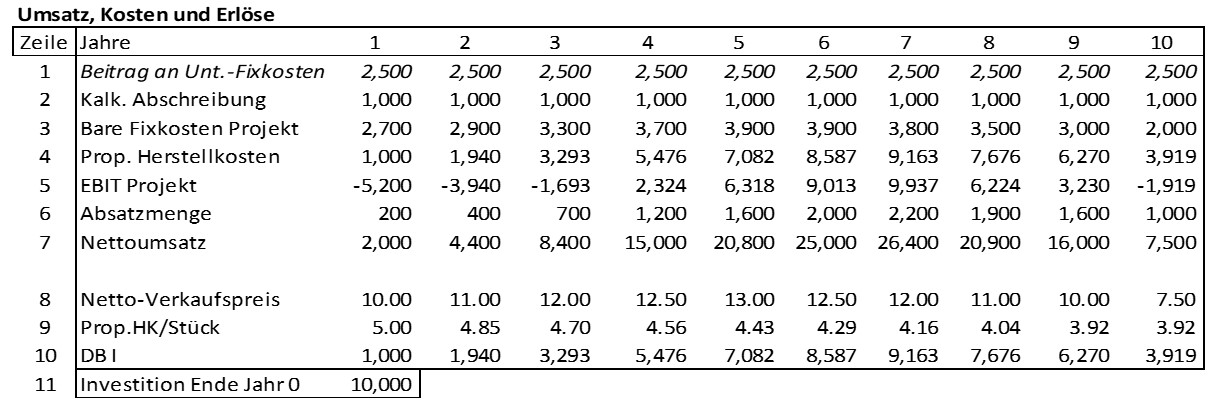

In einem Industriebetrieb hat sich in der Nachbetrachtung folgende Entwicklung von Umsatz, Kosten und Ergebnis im Verlauf eines Produkt-Lebenszyklus ergeben:

Zeile 6 der Tabelle enthält die verkauften jährlichen Absatzmengen. Die erzielten Netto- Verkaufspreise finden sich in Zeile 8. In Zeile 7 wurde der jährlich erzielte Nettoumsatz (nach Abzug aller Erlösschmälerungen) berechnet. Die proportionalen Herstellkosten der verkauften Einheiten finden sich in Zeile 4. Die Nachkalkulationen der verschiedenen Jahre zeigten, dass Prozessverbesserungen zur Senkung der proportionalen Herstellkosten pro Stück von jährlich rund 3% gegenüber Vorjahr führten.

Die direkt zu Geldabfluss führenden jährlichen Projektfixkosten (Kostenstellen) wurden in Zeile 3 zusammengefasst. Die Investition von 10‘000 für die notwendigen neuen Anlagen (Zeile 11) wurde über die 10 Betriebsjahre gleichmässig abgeschrieben (1‘000 p.a, Zeile 2. Die Unternehmensleitung verlangte, dass das Produkt jährlich 2‘500 zur Deckung von Unternehmensfixkosten und zum EBIT beitrage (Zeile 1).

Mit diesen Angaben ergibt sich in Zeile 5 der jährliche EBIT des Produkts. Die Reihenfolge der Zeilen 1 – 5 ist so gewählt, dass in der nachfolgenden Grafik die Fixkosten unten sind und der Nettoerlös oben.

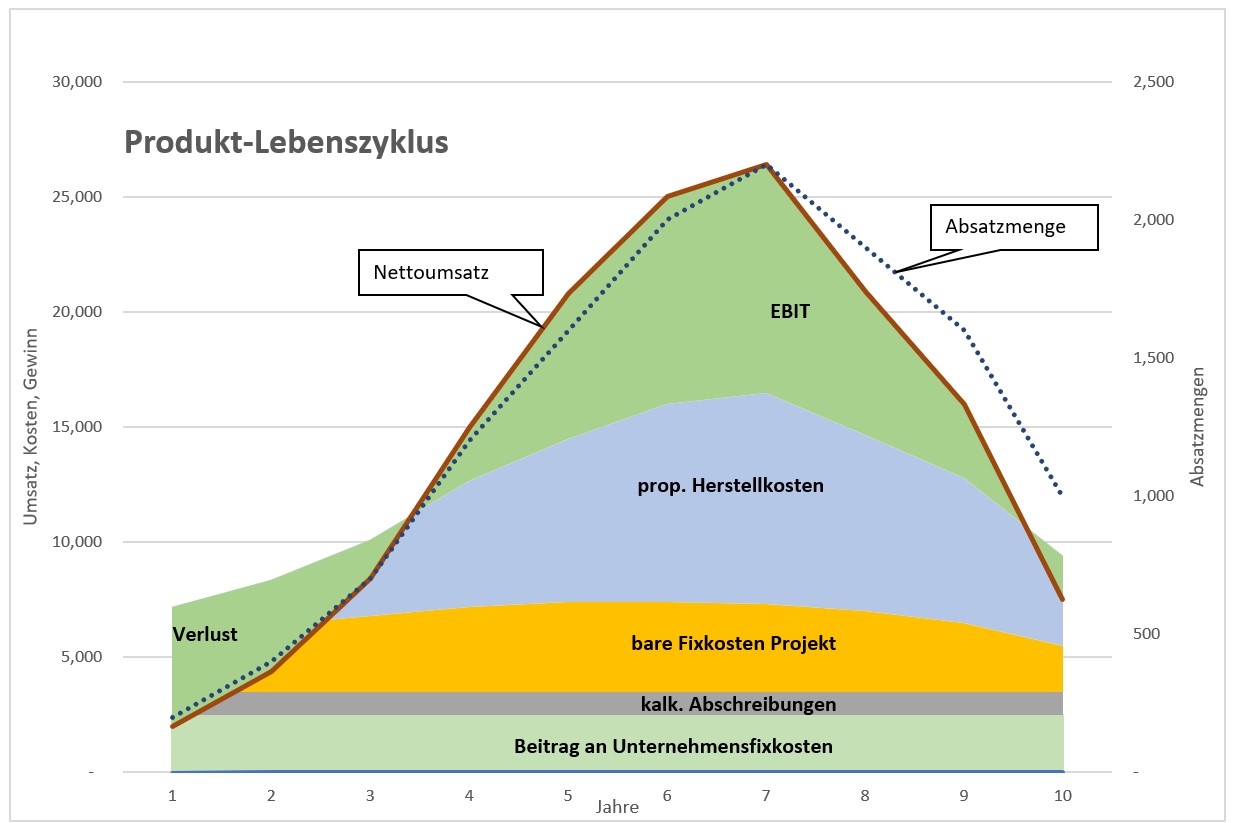

Umsatz, Kosten und Erlöse im Lebenzyklus

Die Entwicklung über die einzelnen Jahre ist in der Grafik visualisiert. Es ist zu erkennen, dass dieses Produkt in den Jahren 1 bis 3 und 10 Verluste generierte. Die Gewinne der Jahre 4 bis 9 sind jedoch höher als die erwähnten Verluste. Ab dem Jahr 6 nahmen die Absatzmengen und die realisierten Netto- Verkaufspreise stark ab. Trotz niedrigerer Verkaufspreise konnten in den Jahren 7 bis 9 noch Gewinne erzielt werden (vgl. Zeile 5), weil auch darauf geachtet wurde, die projektbezogenen Fixkosten zurückzufahren.

Produkt-Lebenszyklus bewerten

Wird diese Betrachtung auch als Geldflussrechnung für die verschiedenen Jahre erstellt, ist zu erkennen, dass der kumulierte Barwert des Produkt-Lebenszyklus erst gegen Ende Jahr 7 positiv wird (Zeile 4). Die Geldrückflüsse aus den Verkäufen am Ende der Lebenskurve erhöhten den Barwert der Strategie. Diese Erhöhung ergab sich trotz niedrigerer Netto-Verkaufspreise, weil die Investitionen schon bezahlt waren und die Fixkosten und die proportionalen Herstellkosten ebenfalls abnahmen.

Wegen Umsatzrückgang ab Ende Jahr 7 nahmen auch die Debitoren- und die Lagerbestände ab, was trotz Umsatzeinbruch zu hohen Geldrückflüssen in den Jahren 7-9 führte (Zeile 2).

Geldflüsse im Lebenszyklus

Für die Barwertberechnung wurde die dynamische Investitionsrechnung eingesetzt. Sie ist vor allem bei der Quantifizierung strategischer und mittelfristiger operativer Pläne hilfreich (Vgl. den Beitrag „Investitionsrechnung dynamisch“).

Rechnen sich die Neuangebote? Beurteilung mit dynamischer Investitionsrechnung

Costing oder Pricing 2

Kunstleder-Präsentationsmappen anbieten?

In der Costing-Betrachtung werden die Netto-Planerlöse zu den erwarteten Kosten der Produkte, den Kosten der vorgesehenen Marketing- und Vertriebsmassnahmen und den erforderlichen Investitionen in Bezug gesetzt. Damit ist zu beurteilen, ob sich das gesamte Projekt rechnet und zur Umsetzung freigegeben werden kann.

Das erfordert eine Mehrjahresbetrachtung, weil Investitionen ins Anlagevermögen (zusätzliche Maschinen, Kapazitätserweiterung) zu erwarten sind und sich die Absatzmengen sowie die erzielbaren Nettoerlöse im Verlauf des Lebenszyklus‘ des Projekts verändern können. Zudem ist zu berücksichtigen, dass Ausgaben und Kosten zu anderen Zeitpunkten anfallen als die Nettoerlöse. Die Geldzu- und -abflüsse der einzelnen Jahre müssen deshalb vergleichbar gemacht werden. Das gelingt mit der dynamischen Investitionsrechnung.

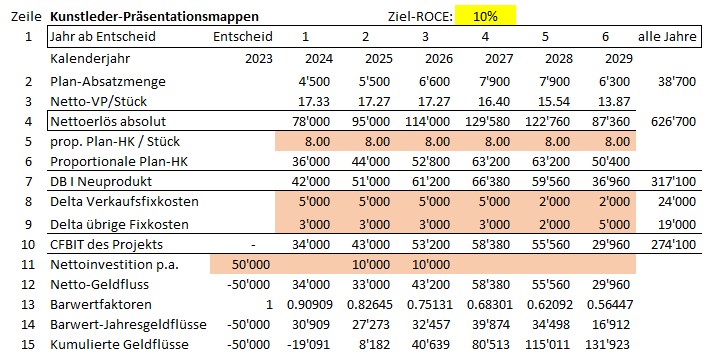

Dazu werden die jährlich erwarteten Nettoerlöse (vgl. Costing oder Pricing 1) in Zeile 4 der Tabelle unten übernommen .

Da die Kunstleder-Präsentationsmappe noch nicht existiert, fehlen die Stückliste und der Arbeitsplan für dieses Produkt noch. Als Kalkulationsgrundlage kann von den Verbrauchsdaten eines möglichst ähnlichen schon hergestellten Produkts ausgegangen werden. Diese werden um die zu erwartenden zusätzlichen Einzelmaterialpositionen und Fertigungsleistungen ergänzt. So ergeben sich die proportionalen Planherstellkosten pro Präsentationsmappe (Zeile 5). Sind in den Planjahren höhere Einstandspreise und proportionale Kostensätze zu erwarten, können diese Kostenänderungen pro Planjahr berücksichtigt werden. Im aktuellen Planungsstand wird pro Präsentationsmappe vorerst in allen Jahren von proportionalen Herstellkosten von 8.00 ausgegangen. Multipliziert mit den Plan-Absatzmengen (Zeile 2) ergeben sich in Zeile 6 die jährlichen proportionalen Plan-Herstellkosten und in Zeile 7 die mit den Präsentationsmappen in den Planjahren zu erzielenden Deckungsbeiträge I.

Dynamische Investitionsrechnung für Produktergänzung

In den Zeilen 8 und 9 sind die jährlich erwarteten zusätzlichen Fixkosten einzutragen, wenn die Präsentationsmappe eingeführt und die jährlichen Plan-Absatzmengen erreicht werden sollen. Das können externe Kosten für produktspezifische Werbung sein, Zusatzkosten für die Erstellung von Produktkatalogen, externe Kosten für die Ergänzung des eigenen Webauftritts sowie zusätzliche Personalkosten für die Betreuung und Administration der Neuprodukte. Wichtig ist, dass dabei nur Positionen berücksichtigt werden, die zu veränderten Geldabflüssen führen (keine Umlagen).

Es ergibt sich der jährlich erwartete Netto-Geldrückfluss aus dem Projekt, also der Cash Flow vor Abzug von Zinsen und Steuern CFBIT (Zeile 10).

Der CFBIT wird zuerst für die Bezahlung der sich aus dem Projekt ergebenden Investitionen verwendet, also für zusätzliche Maschinen, Kapazitätsausbauten bestehender Anlagen und eventuell für die externe Miete zusätzlicher Räumlichkeiten. Zu berücksichtigen sind auch höhere Debitorenbestände, welche voraussichtlich aus der Steigerung der fakturierten Umsätze folgen werden. Steigt durch das Neuprodukt auch das Einkaufsvolumen bei den Lieferanten, nehmen als Folge die Kreditorenbestände zu. Die Geldabflüsse erfolgen dadurch erst in der Folgeperiode. Diese Positionen sind in Zeile 11 zusammengefasst.

In Zeile 12 ergibt sich der Saldo der jährlichen Geldzu- und -abflüsse . Es ist zu erkennen, dass die Netto-Geldflüsse der Jahre 1 – 3 ausreichen werden, die Neuinvestitionen und die Veränderungen der Debitoren- und Kreditorenbestände der Jahre 1 – 3 zu decken. Die Payback-Periode des Projekts Kunstleder-Präsentationsmappen beträgt etwas mehr als 2 Jahre.

Aus Sicht der Eigentümer (Aktionäre) und der Kreditgeber (Banken) soll das Projekt zudem eine marktgerechte Verzinsung erbringen. Denn diese überlegen sich, ob sie ihr Geld im Beispielunternehmen Ringbuch AG oder in einer anderen Gesellschaft anlegen sollen. Um die Geldgeber von der Rentabilität des Projekts überzeugen zu können, sollte das Management der Ringbuch AG deshalb die zu erwartenden zukünftigen Netto-Geldflüsse auf den Zeitpunkt des Projektentscheids abzinsen.

Dazu ist der Barwert der nominalen jährlichen Geldflüsse zum Zeitpunkt der Entscheidung zu berechnen. Beispiel:

Bei einem angenommenen Zinssatz (i) von 10% p.a. hat ein Geldrückfluss von 1’000 EUR, der genau ein Jahr nach dem Projektentscheid erfolgt, zum Zeitpunkt des Entscheids den Wert von 909.09 EUR. Das ergibt sich aus der Diskontierungsformel: Barwert = Geldfluss x 1 : (1 + i)1 = 1 : 0.90909.

Diese Diskontierung der jährlichen Geldrückflüsse findet sich in Zeile 15 der Entscheidungsvorlage für die Präsentationsmappen. Die jährlichen nominalen Nettogeldflüsse in Zeile 12 wurden mit den Barwertfaktoren aus Zeile 13 multipliziert. In Zeile 14 stehen dadurch die barwertigen jährlichen Geldrückflüsse. Der kumulierte Barwert des Projekts beläuft sich Ende Jahr 2 auf +8’182. Das bedeutet, dass sich die Einführung der Kunstleder-Präsentationsmappen auch unter Berücksichtigung von 10% Zins schon nach zwei Jahren bezahlt macht.

Das allgemeingültige Modell für die Quantifizierung von Investitionen, Projekten und strategischen Plänen können Sie als Excel-Modell hier herunterladen und es nach Ihrem Bedarf anpassen.

Der hier verwendete marktgerechte Zinssatz von 10% ist für den deutschen Sprachraum sehr aktuell. In unserem Buch 360°-Management, Seiten 243 ff., haben wir 2015 die marktgerechten Zinssätze verschiedener Branchen in verschiedenen Ländern berechnet und publiziert. In 2022 hat sich ergeben, dass die dort angegebenen Zinssätze für den deutschsprachigen Raum und für die USA nach wie vor aktuell sind. Vgl. auch den Beitrag „Marktgerechter Gewinn„.

Fazit für die finanzielle Beurteilung von Plänen und Projekten:

Pricing kommt vor Costing: Die Schätzung möglicher Absatzmengen und Nettopreise sowie ihr Vergleich mit Konkurrenzangeboten ist Voraussetzung, um die Rentabilität von Projekten vor der Entscheidung beurteilen zu können.

Für Direktkunden und Absatzmittler sind jeweils eigene Pläne zu erstellen, da die Netto-Verkaufserlöse stark divergieren.

Erlösschmälerungen reduzieren den Deckungsbeitrag genauso wie die proportionalen Herstellkosten.

Die direkten Kosten für die Gewinnung von Neukunden sind als Fixkosten in die Planung einzubeziehen.

Den Absatz- und Umsatzplänen sind die voraussichtlichen proportionalen Herstellkosten der Dienstleistungen und Produkte gegenüberzustellen. Die sich ergebenden Deckungsbeiträge I müssen mindestens die Fixkosten der Projekte decken.

Nicht die Kosten bestimmen den Verkaufspreis und die Nettoerlöse, sondern der Markt und die Verkäufer.

Vollkosten pro Produkteinheit lassen sich zwar berechnen, sind aber wegen der Fixkostenschlüsselung nicht entscheidungsrelevant.

Vor- und Rückkopplungen sind im Planungsprozess normal. Es gilt, die sich ergebenden Veränderungen in den Plänen kontinuierlich zu berücksichtigen.

Mehrjahreshorizont: Die Erweiterung oder Kürzung des Kundenkreises sowie des eigenen Angebots haben immer langfristige Auswirkungen. Deshalb sind meistens mehrjährige Betrachtungen entscheidungsrelevant. Das spricht für die Anwendung der dynamischen und geldflussorientierten Investitionsrechnung.

Die Annahmen hinterfragen und mehrere Varianten der Investitionsrechnung erstellen und vergleichen. Das ermöglicht es, die Folgen unterschiedlicher Schätzwerte in die Entscheidungsfindung einzubeziehen.

Dynamische Investitionsrechnung zur Beurteilung von Projekten und Strategien

Brauerei Schützengarten St. Gallen, älteste selbständige Brauerei der Schweiz

Die Brauerei Schützengarten AG in St. Gallen wurde 1779 gegründet. Sie ist die die älteste private und selbständige Brauerei in der Schweiz. Trotz Verdrängungswettbewerb und der Marktbeherrschung durch wenige internationale Grossbrauereien schafft sie es, Marktanteile zu gewinnen und gleichzeitig finanziell nachhaltig erfolgreich zu bleiben.Das Sortiment wird kontinuierlich auf neue Kundenbedürfnisse ausgerichtet; an internationalen Wettbewerben gewinnt die Brauerei regelmässig höchste Auszeichnungen für ihre neuen Produkte.

Diese Entwicklung hat zwei Hauptursachen:

Die Produktivität der operativen Prozesse wird in allen Bereichen kontinuierlich verbessert, was sich natürlich positiv auf die Rentabilität auswirkt.

Auffahrt an den Pferdesporttagen, ca. 1960

Roboter für die Fassfüllerei

Zwecks Produktivitätsverbesserung war zu entscheiden, ob sich die Investition in zwei Handlingsroboter für die Fassfüllerei lohnen würde und wie viele Jahre der Nutzen fliessen müsste, bis die Kosteneinsparungen die Investition und ihre Verzinsung decken würden.

Die dynamische Investitionsrechnung ist das Instrument für die finanzielle Beurteilung dieser Entscheidung.

Die Brauerei Schützengarten AG wollte durch den Robotereinsatz folgende Nutzen erzielen:

Verhinderung körperlicher Langzeitschäden für die in der Fassfüllerei arbeitenden Personen (Gewicht der Fässer (KEG’s) und Anzahl der Bewegungen).

Die drucksichere Füllung, Prüfung und Versiegelung belegen (Qualitätssicherung)

Auch für saisonale Konsumspitzen jederzeit genügend Abfüllkapazität haben (an grossen Veranstaltungen wird Bier hauptsächlich offen, d.h. aus Fässern ausgeschenkt)

Die erbrachten Leistungseinheiten und den Zustand der Anlage (präventive Wartung) elektronisch messen können.

Pro Outputeinheit (verschiedene KEG-Grössen) kostengünstiger produzieren.

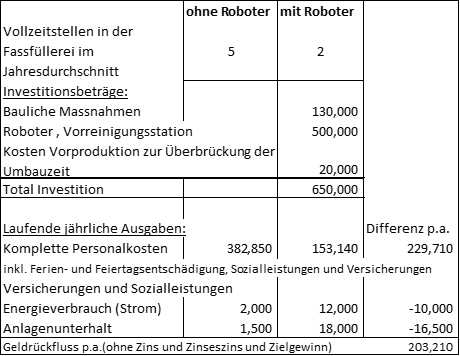

Die Investitionsbeträge und die laufenden Ausgaben für den Betrieb (vor allem Stromverbrauch und Anlagenunterhalt) gingen aus den Angeboten der Lieferanten hervor, die Kosten der aktuellen Mitarbeiter in der Fassfüllerei stammten aus der Kostenstellenrechnung oder aus den Lohn- und Sozialleistungsabrechnungen. Die qualitativen und die kapazitätsmässigen Anforderungen der Punkte 2. – 4. sind Musskriterien, welche in den Angeboten abzudecken sind. Höhere Gebühren für Unfallversicherung und Betriebshaftplicht könnten eventuell noch dazukommen. Das war aber im beschriebenen Beispiel nicht der Fall.

Investitionsrechnung für Robotereinsatz: Investitions- und laufende Ausgaben

Für die Entscheidungsvorbereitung trug der Controller der Brauerei folgende Angaben zusammen:

Die betriebswirtschaftliche Plannutzungsdauer beträgt 15 Jahre. Die Geldflüsse sind gegliedert nach Investitionsbeträgen, welche zu Beginn der Massnahme zu bezahlen sind und nach den zu erwartenden jährlichen Ausgaben. Der Investitionsbetrag wird ins Anlagevermögen gebucht und ab Nutzungsjahr 1 abgeschrieben.

Zu erwartende Geldflüsse für den Robotereinsatz

Schon diese Übersicht zeigt, dass die Roboterinstallation nach rund zwei Jahren komplett zurückbezahlt sein wird, dann aber viele weitere Jahre genutzt werden kann.

In den meisten Unternehmen konkurrieren verschiedene Investitionsvorhaben mit verschiedenen Plannutzungsdauern gleichzeitig um ihre Freigabe. Damit die unterschiedlichen Laufzeiten und Investitionsbeträge der Projekte zueinander vergleichbar gemacht werden können, ist dem Zeitwert von Geld Rechnung zu tragen. Die dynamische Investitionsrechnung schafft diesdurch Abzinsung der jährlichen Geldflüsse auf den Startzeitpunkt.

Investitionsrechnung für Handlingroboter in der Brauerei

Wird eine Zielverzinsung von 10% vor Zinsen und Ertragsteuern angesetzt, ist aus (8) zu entnehmen, dass die Investition durch die Nutzen nach knapp zwei Jahren bezahlt ist.

Bestimmung des erforderlichen ROCE

Für die Bestimmung der einzusetzenden Zielverzinsung empfiehlt es sich, die Finanzierungsstruktur des Unternehmens zu berücksichtigen und vom zinskostenden Kapital (Capital Employed) auszugehen. Die im Investitionsrechenmodell angesetzten 10% lassen sich im Modell unternehmensspezifisch anpassen.

Im internationalen Vergleich zeigt sich, dass ein Unternehmen, langfristig betrachtet, jährlich circa 10% Return on Capital Employed (ROCE) schaffen muss, sollen die Aktionäre ihr Geld diesem Unternehmen weiterhin zur Verfügung stellen (vgl. die Herleitung und die empirischen Erkenntnisse für verschiedene Länder im Buch «360°-Management für alle Funktionen und Führungsstufen»).

Im Zahlenbeispiel wird ein EBIT (Gewinn vor Zinsen und Ertragsteuern von 100 mit einer (betrieblichen) Bilanzsumme von 1’000 erzielt, was einem ROI von 10% entspricht. Kreditorenbestände und Kundenanzahlungen kosten keinen Zins, wodurch das zinskostende Vermögen 900 beträgt. Das netto eingesetzte Kapital generiert somit einen ROCE von 11.11%. Mit dem EBIT sind die Fremdkapitalzinsen von 50 und die Ertragsteuern von 10 zu bezahlen. Der für die Aktionäre verbleibende Gewinn beträgt 40 und das dafür eingesetzte Eigenkapital 400. Die Eigenkapitalrentabilität ist folglich 10%.

Investitionsrechnung = reine Geldflussbetrachtung

Bei der Anwendung des Investitionsrechenmodells ist zu beachten, dass wirklich nur die durch einen Investitionsentscheid erwarteten Geldein- und -ausgänge berücksichtigt werden. Abschreibungen haben in einer Investitionsrechnung nichts zu suchen, da die Geldausgabe für die Investition schon enthalten ist. Für Investitionsentscheidungen sind auch eventuell niedrigere Steuerzahlungen nicht entscheidungsrelevant, da die definitive Steuerlast erst aufgrund der in einem Berichtsjahr real eingetretenen Gewinne berechnet wird.

Das vorgestellte Investitionsrechenmodell eignet sich für mehrere Zwecke:

Schätzung der finanziellen Auswirkungen strategischer und mittelfristiger operativer Entscheidungen

Vergleich der finanziellen Auswirkungen konkurrierender Investitionsprojekte und Auswahl der zu realisierenden

Grundlage für die Erstellung des mittelfristigen (strategischen) Investitionsplans.

Fazit

Die Roboter sind im Einsatz. Wie sie arbeiten, sehen Sie im Video: Handlingroboter Brauerei Schützengarten (youtube.com). Der Investitionsentscheid war richtig, die erwarteten Nutzen werden kontinuierlich realisiert. Die Brauerei Schützengarten AG hat ihre Konkurrenzfähigkeit verbessert.

Wir wünschen der Brauerei weiterhin nachhaltigen Umsetzungserfolg.

Braumeisterin Regina präsentiert „Dein Schüga“

Brauerei Schützengarten St. Gallen, älteste selbständige Brauerei der Schweiz

Die Brauerei Schützengarten AG in St. Gallen wurde 1779 gegründet. Sie ist die die älteste private und selbständige Brauerei in der Schweiz. Trotz Verdrängungswettbewerb und der Marktbeherrschung durch wenige internationale Grossbrauereien schafft sie es, Marktanteile zu gewinnen und gleichzeitig finanziell nachhaltig erfolgreich zu bleiben.Das Sortiment wird kontinuierlich auf neue Kundenbedürfnisse ausgerichtet; an internationalen Wettbewerben gewinnt die Brauerei regelmässig höchste Auszeichnungen für ihre neuen Produkte.

Diese Entwicklung hat zwei Hauptursachen:

Die Produktivität der operativen Prozesse wird in allen Bereichen kontinuierlich verbessert, was sich natürlich positiv auf die Rentabilität auswirkt.

Auffahrt an den Pferdesporttagen, ca. 1960

Roboter für die Fassfüllerei

Zwecks Produktivitätsverbesserung war zu entscheiden, ob sich die Investition in zwei Handlingsroboter für die Fassfüllerei lohnen würde und wie viele Jahre der Nutzen fliessen müsste, bis die Kosteneinsparungen die Investition und ihre Verzinsung decken würden.

Die dynamische Investitionsrechnung ist das Instrument für die finanzielle Beurteilung dieser Entscheidung.

Die Brauerei Schützengarten AG wollte durch den Robotereinsatz folgende Nutzen erzielen:

Verhinderung körperlicher Langzeitschäden für die in der Fassfüllerei arbeitenden Personen (Gewicht der Fässer (KEG’s) und Anzahl der Bewegungen).

Die drucksichere Füllung, Prüfung und Versiegelung belegen (Qualitätssicherung)

Auch für saisonale Konsumspitzen jederzeit genügend Abfüllkapazität haben (an grossen Veranstaltungen wird Bier hauptsächlich offen, d.h. aus Fässern ausgeschenkt)

Die erbrachten Leistungseinheiten und den Zustand der Anlage (präventive Wartung) elektronisch messen können.

Pro Outputeinheit (verschiedene KEG-Grössen) kostengünstiger produzieren.

Die Investitionsbeträge und die laufenden Ausgaben für den Betrieb (vor allem Stromverbrauch und Anlagenunterhalt) gingen aus den Angeboten der Lieferanten hervor, die Kosten der aktuellen Mitarbeiter in der Fassfüllerei stammten aus der Kostenstellenrechnung oder aus den Lohn- und Sozialleistungsabrechnungen. Die qualitativen und die kapazitätsmässigen Anforderungen der Punkte 2. – 4. sind Musskriterien, welche in den Angeboten abzudecken sind. Höhere Gebühren für Unfallversicherung und Betriebshaftplicht könnten eventuell noch dazukommen. Das war aber im beschriebenen Beispiel nicht der Fall.

Investitionsrechnung für Robotereinsatz: Investitions- und laufende Ausgaben

Für die Entscheidungsvorbereitung trug der Controller der Brauerei folgende Angaben zusammen:

Die betriebswirtschaftliche Plannutzungsdauer beträgt 15 Jahre. Die Geldflüsse sind gegliedert nach Investitionsbeträgen, welche zu Beginn der Massnahme zu bezahlen sind und nach den zu erwartenden jährlichen Ausgaben. Der Investitionsbetrag wird ins Anlagevermögen gebucht und ab Nutzungsjahr 1 abgeschrieben.

Zu erwartende Geldflüsse für den Robotereinsatz

Schon diese Übersicht zeigt, dass die Roboterinstallation nach rund zwei Jahren komplett zurückbezahlt sein wird, dann aber viele weitere Jahre genutzt werden kann.

In den meisten Unternehmen konkurrieren verschiedene Investitionsvorhaben mit verschiedenen Plannutzungsdauern gleichzeitig um ihre Freigabe. Damit die unterschiedlichen Laufzeiten und Investitionsbeträge der Projekte zueinander vergleichbar gemacht werden können, ist dem Zeitwert von Geld Rechnung zu tragen. Die dynamische Investitionsrechnung schafft diesdurch Abzinsung der jährlichen Geldflüsse auf den Startzeitpunkt.

Investitionsrechnung für Handlingroboter in der Brauerei

Wird eine Zielverzinsung von 10% vor Zinsen und Ertragsteuern angesetzt, ist aus (8) zu entnehmen, dass die Investition durch die Nutzen nach knapp zwei Jahren bezahlt ist.

Bestimmung des erforderlichen ROCE

Für die Bestimmung der einzusetzenden Zielverzinsung empfiehlt es sich, die Finanzierungsstruktur des Unternehmens zu berücksichtigen und vom zinskostenden Kapital (Capital Employed) auszugehen. Die im Investitionsrechenmodell angesetzten 10% lassen sich im Modell unternehmensspezifisch anpassen.

Im internationalen Vergleich zeigt sich, dass ein Unternehmen, langfristig betrachtet, jährlich circa 10% Return on Capital Employed (ROCE) schaffen muss, sollen die Aktionäre ihr Geld diesem Unternehmen weiterhin zur Verfügung stellen (vgl. die Herleitung und die empirischen Erkenntnisse für verschiedene Länder im Buch «360°-Management für alle Funktionen und Führungsstufen»).

Im Zahlenbeispiel wird ein EBIT (Gewinn vor Zinsen und Ertragsteuern von 100 mit einer (betrieblichen) Bilanzsumme von 1’000 erzielt, was einem ROI von 10% entspricht. Kreditorenbestände und Kundenanzahlungen kosten keinen Zins, wodurch das zinskostende Vermögen 900 beträgt. Das netto eingesetzte Kapital generiert somit einen ROCE von 11.11%. Mit dem EBIT sind die Fremdkapitalzinsen von 50 und die Ertragsteuern von 10 zu bezahlen. Der für die Aktionäre verbleibende Gewinn beträgt 40 und das dafür eingesetzte Eigenkapital 400. Die Eigenkapitalrentabilität ist folglich 10%.

Investitionsrechnung = reine Geldflussbetrachtung

Bei der Anwendung des Investitionsrechenmodells ist zu beachten, dass wirklich nur die durch einen Investitionsentscheid erwarteten Geldein- und -ausgänge berücksichtigt werden. Abschreibungen haben in einer Investitionsrechnung nichts zu suchen, da die Geldausgabe für die Investition schon enthalten ist. Für Investitionsentscheidungen sind auch eventuell niedrigere Steuerzahlungen nicht entscheidungsrelevant, da die definitive Steuerlast erst aufgrund der in einem Berichtsjahr real eingetretenen Gewinne berechnet wird.

Das vorgestellte Investitionsrechenmodell eignet sich für mehrere Zwecke:

Schätzung der finanziellen Auswirkungen strategischer und mittelfristiger operativer Entscheidungen

Vergleich der finanziellen Auswirkungen konkurrierender Investitionsprojekte und Auswahl der zu realisierenden

Grundlage für die Erstellung des mittelfristigen (strategischen) Investitionsplans.

Fazit

Die Roboter sind im Einsatz. Wie sie arbeiten, sehen Sie im Video: Handlingroboter Brauerei Schützengarten (youtube.com). Der Investitionsentscheid war richtig, die erwarteten Nutzen werden kontinuierlich realisiert. Die Brauerei Schützengarten AG hat ihre Konkurrenzfähigkeit verbessert.

Wir wünschen der Brauerei weiterhin nachhaltigen Umsetzungserfolg.