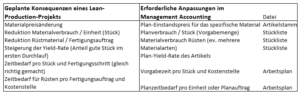

Proportionale Kosten mit Lean Production senken

Das Beispielunternehmen stellt Bremsventile zum präzisen Bewegen und Halten schwerer Lasten her. Diese Ventile, von welchen es ca. 3’000 Typen gibt, werden in eigene Produkte integriert sowie auch an andere Verwender verkauft. Der Auftrag war, proportionale Kosten mit Lean Production zu senken und gleichzeitig auch kürzere Durchlaufzeiten und niedrigere Durchschnittsbestände in den Konten Ware in Arbeit und Lagerbestände zu realisieren.

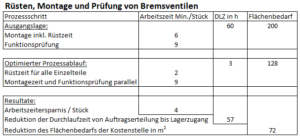

Durchfluss steigern und Bearbeitungszeit kürzen

Dieses Ziel wurde hauptsächlich durch Umgestaltung des Produktionsablaufs erreicht. Alle in ein spezifisches Bremsventil zu verbauenden Einzelteile werden neu in einer Rüststrasse auf einem Objektträger bereitgestellt und via Band an den Endmontageplatz geliefert. Die manuelle Endmontage und der computergestützte Prüfprozess wurden zu einem Gesamtprozess verschmolzen (während des Prüfprozesses montiert der Spezialist das nächste Ventil und stellt das Prüfresultat fest).

Nach Ablauf der Testphase wurden folgende Resultate gemessen:

Resultat: Niedrigere Produktkosten, kürzere Durchlaufzeit, weniger Raumbedarf, höhere Produktionskapazität

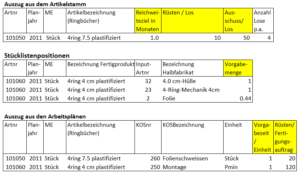

Da sich am Materialeinsatz (Halbfabrikate und Zukaufteile) nichts geändert hat, sind für die Plankalkulation der Produkte nur die Vorgabezeiten in den Arbeitsplänen zu ändern. Die Projektumsetzung führt zur Reduktion der Vorgabezeit pro Stück von 4 Minuten. Unter der Annahme, dass ein Mitarbeiter in dieser Kostenstelle inklusive Sozialleistungen 85’000 pro Jahr kostet und netto 1’700 h pro Jahr arbeitet, ergibt sich ein Stundensatz von 50.– und ein Minutensatz von 0.833. Die proportionalen Fertigungskosten pro Bremsventil sinken folglich um 3.333, werden doch 4 Minuten eingespart. Die proportionalen Standard-Herstellkosten sinken im nächsten Planjahr ebenfalls um 3.333. Diese Entwicklung erhöht die Konkurrenzfähigkeit und senkt den Wert der Ware in Arbeit sowie der Lagerbestände. Dadurch wird die Bilanzsumme kleiner und es entstehen weniger Zinskosten.

Wird die Kosten-/Leistungsrechnung in der Form der proportionalen Standardkostenrechnung aufgebaut, lässt sich der Umsetzungserfolg des Lean-Projekts monatlich direkt an den Soll-/Ist-Abweichungen ablesen. Werden die Vorgabezeiten aus dem Lean-Projekt nicht eingehalten, entstehen Arbeitszeitabweichungen. Entspricht der reale auftragsbezogene Materialverbrauch nicht den Planverbräuchen gemäss Stückliste, entstehen Materialverbrauchsabweichungen. Sinngemäss können auch Abweichungen von Rüstzeiten und -mengen oder Ausbringungsraten (Yield rate) gemessen werden.

Die wertmässige Auswirkung der Senkung der Durchlaufzeiten kann nicht eindeutig beantwortet werden, da sie vor allem vom Kundenverhalten abhängig ist. Können die Kunden durch diesen Zeitgewinn schneller beliefert werden, kann das zu Mehrverkäufen und eventuell auch zu Neukunden führen. Ob diese zusätzlichen Abschlüsse erfolgen werden, ist meistens kaum einschätzbar und sollte deshalb auch nicht in der Umsatzplanung eingerechnet werden. Auf jeden Fall steigt der Kundennutzen durch die schnellere Belieferung.

Der reduzierte Flächenbedarf hat erst dann eine finanzielle Konsequenz, wenn bei Aus- oder Umbauten geeigneter Platz zum Engpass wird und als Folge neue Räume gebaut oder zugemietet werden müssen. Eine sich dadurch ergebende Kostensteigerung wäre in der vergrösserten Kostenstelle zu planen (Anmerkung: Im entscheidungsrelevanten Management Accounting werden die Raumkosten nicht auf die Produkte verrechnet, da es Fixkosten sind, die auch weiter anfallen, wenn nicht mehr produziert wird. Vgl. auch den Beitrag „Plan, Soll und Ist von Fertigungsaufträgen“ im Blog Management Accounting).