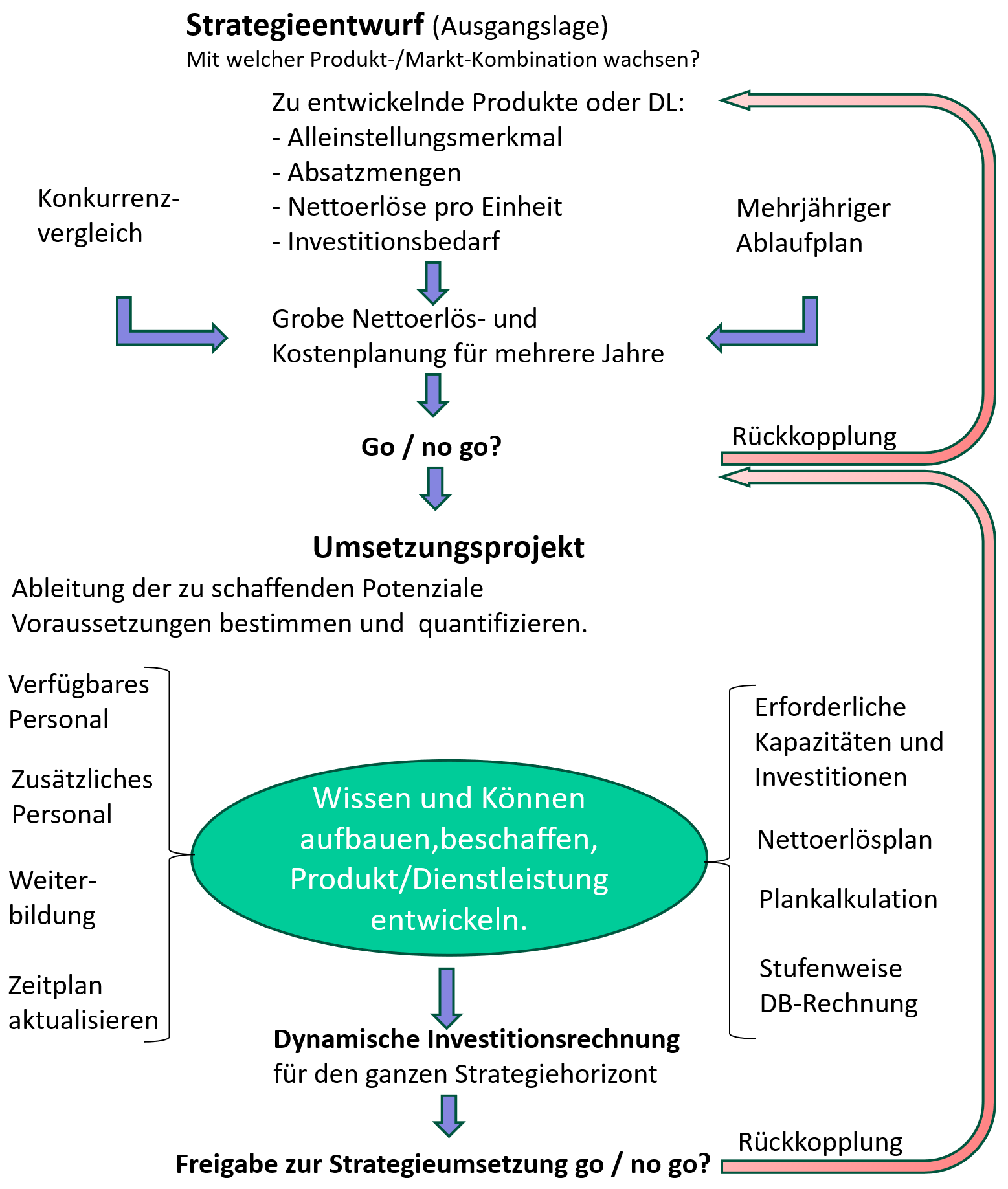

Der Barwert der Strategie

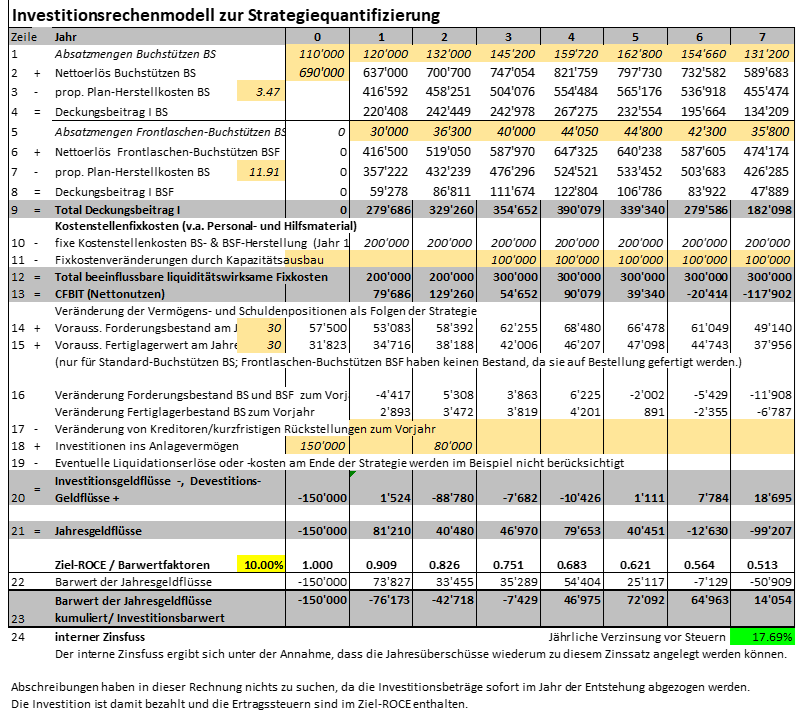

Zur Beurteilung der finanziellen Auswirkungen des Strategie-Umsetzungsprojekts ist die dynamische Investitionsrechnung das geeignete Instrument. Denn sie bezieht den gesamten Zeithorizont der Strategie ein und berücksichtigt nicht nur die erwarteten Nettoerlöse, Kosten und Investitionen im jeweiligen Entstehungsjahr, sondern auch die Entwicklung der Bilanzpositionen.

Aus der Deckungsbeitragsrechnung im Beitrag «Strategisches Umsetzungsprojekt quantifizieren» werden die stückabhängigen DB I für jedes Jahr in die Investitionsrechnung übernommen. Sie repräsentieren die jährlich erwarteten Geldzuflüsse vom Markt (Zeilen 1 – 8).

Davon sind die erwarteten Geldabflüsse für zusätzliche Fixkosten gemäss den Angaben im Beitrag «Umsetzungsprojekt quantifizieren» abzuziehen (Zeilen 10 bis 12). Es verbleibt für jedes Planjahr der Cash Flow before Interest and Taxes (CFBIT, Zeile 13). Dieser Geldrückfluss dient zuerst der Bezahlung der Nettoinvestitionen in die Bilanz des Unternehmens. Der verbleibende Rest gehört zum Gewinn vor Abzug von Steuern und Zinsen (EBIT).

Veränderung der Bilanzpositionen

Eine Strategie wirkt sich auf das investierte Vermögen und damit auch auf die Bilanzpositionen aus:

-

- Umsatzwachstum führt automatisch zur Zunahme der Forderungsbestände (Debitoren). Bezahlen die Kunden ihre Rechnungen durchschnittlich nach 30 Tagen, ist 1/12 des Umsatzes noch nicht auf dem Bankkonto und steht noch nicht für die Bezahlung von Löhnen und Einkäufen zur Verfügung (Berechnung in Zeile 14).

- Zur termingerechten Kundenbelieferung ist immer ein genügender Lagerbestand an fertigen Buchstützen BS erforderlich. Im Unternehmen soll jederzeit der geschätzte Buchstützenbedarf für 30 Tage am Lager verfügbar sein. Steigt der Absatz, muss deshalb auch das im Fertigwarenlager gebundene Vermögen zunehmen (Zeilen 15 und 16). Die Frontlaschen-Buchstützen werden erst nach Bestellung hergestellt. Sie haben folglich keinen Lagerbestand.

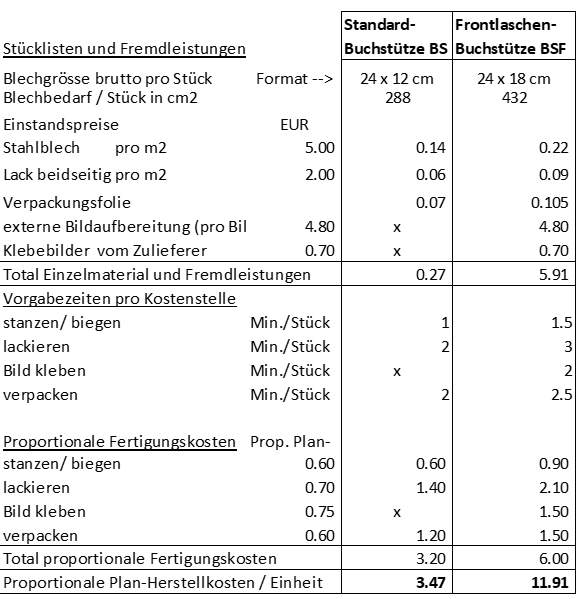

- Die Halb- und Fertigfabrikatebestände werden nur zu proportionalen Herstellkosten bewertet. Denn die Kostenstellen-Fixkosten sind in den Zeilen 10 + 11 enthalten, vgl. den Beitrag „Kostenspaltung„.

- Um termingerecht produzieren zu können, steigen auch die notwendigen Rohmaterial- und Halbfabrikatebestände. Auch diese binden Vermögen, werden jedoch in diesem Beispiel vernachlässigt.

- Sinngemäss führen zunehmende Einkäufe zu höheren Kreditorenbeständen. Werden die Lieferanten jeweils innert 30 Tagen bezahlt, belastet ein Einkauf das Bankkonto ebenfalls erst 30 Tage später (Zeile 17, im Beispiel jedoch nicht ausgefüllt).

- Erfordert eine Strategie Investitionen ins Anlagevermögen, vermindert deren Bezahlung den Bankkontobestand oder erhöht die Bankschulden. Die für die Strategierealisierung notwendigen Investitionen wurden im Beitrag «Umsetzungsprojekt quantifizieren» gelistet und werden in Zeile 18 im Planjahr der Investition ausgewiesen.

In Zeile 21 werden alle Geldflüsse aus der Operation (Zeilen 1 – 13) sowie aus Investitionen und Devestitionen (Zeilen 14 – 20) zusammengefasst. So wird ersichtlich, welche absoluten Geldzu- und -abflüsse die Strategie während ihrer Lebenszeit hervorbringen sollte. In den Jahren 0 (Beginn der Strategieumsetzung), 6 und 7 sind Geldabflüsse zu erwarten. In den anderen Jahren sollten positive Geldrückflüsse entstehen.

Ist die Rendite marktgerecht?

Leihen Privatpersonen oder Unternehmen Anderen einen Geldbetrag, erwarten sie üblicherweise, dass sie diesen Betrag wieder zurückerhalten werden und dass sie für das ausgeliehene Geld zusätzlich einen Zins erhalten. Damit stellt sich automatisch die Frage, welcher Zinssatz das Risiko der Ausleihung richtig abdeckt.

Weil die Quantifizierung der Risiken der Geldausleihe die ganze Welt beschäftigt, werden jährlich statistische Analysen zur Bestimmung des risikogewichteten Kapitalkostensatzes (Weighted Average Cost of Capital WACC) für verschiedene Branchen in vielen Ländern durchgeführt. Diese Analysen mit Daten aus dem Jahr 2013 haben wir im Buch 360°-Management ab Seite 243 zusammengefasst und sowohl länder- als auch branchenspezifisch ausgewertet. Für ein «Durchschnittsunternehmen» in Deutschland ergab sich ein Ziel-ROCE (Return on Capital Employed) von 10%, für Österreich von 9.5% und für die Schweiz ein Ziel-ROCE von 6.5%. Im Jahr 2023 ergaben sich in etwa die gleichen Prozentsätze. Die Differenz zwischen Deutschland/Österreich und der Schweiz ist zur Hauptsache darauf zurückzuführen, dass in der Schweiz die Marktrisikoprämie und der aktuelle Gewinnsteuersatz markant tiefer sind.

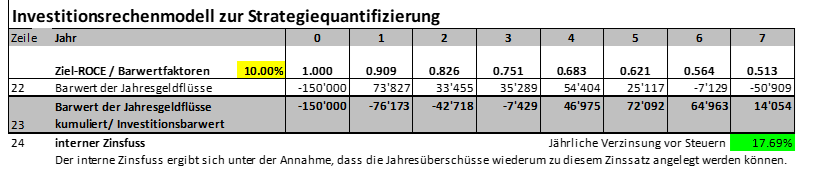

Wird für die Hingucker-Buchstützen GmbH ein WACC von 10% angenommen, bedeutet das, dass die erwarteten Geldrückflüsse aus dem Strategieprojekt auf den Entscheidungszeitpunkt (Ende Jahr 0) abzuzinsen sind:

Anmerkungen:

-

- Der Geldabfluss für die Investitionen des Jahres 0 ist schon barwertig, weil er zu Beginn der Strategieumsetzung zu bezahlen ist (Barwertfaktor = 1).

- Der Geldrückfluss von 81’120 am Ende des Jahres 1 hat zum Entscheidungszeitpunkt einen Barwert von 73’827 (Barwertfaktor = 0.909), weil das Geld erst ein Jahr später eintrifft. Wird dieser Barwert von den 150’000 Initialinvestition subtrahiert, resultiert der Barwertsaldo der Strategie am Ende des Jahres 1 von -76’173.

- Die Geldflüsse der folgenden Jahre werden ebenso mit dem Zinssatz von 10% abgezinst und in Zeile 23 kumuliert.

- Zu Beginn des Jahres 4 wird der kumulierte Barwertsaldo > 0 (Zeile 22). Das bedeutet, dass die bisherigen Investitionsbeträge zurückbezahlt und verzinst sind.

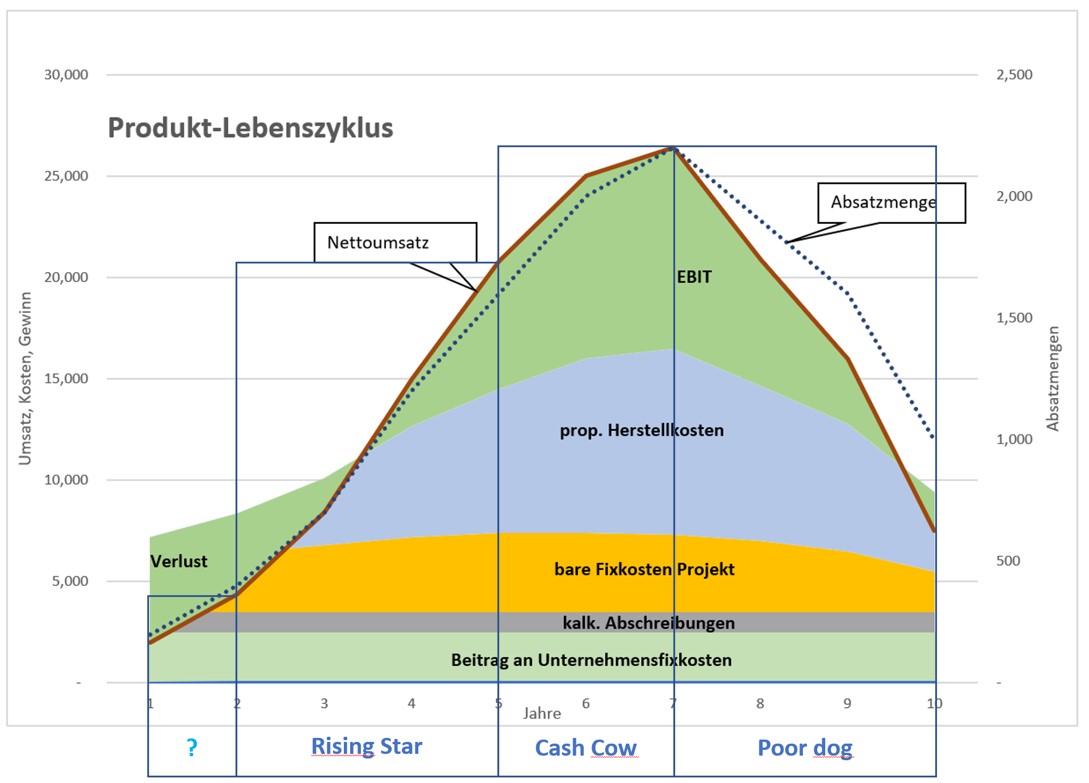

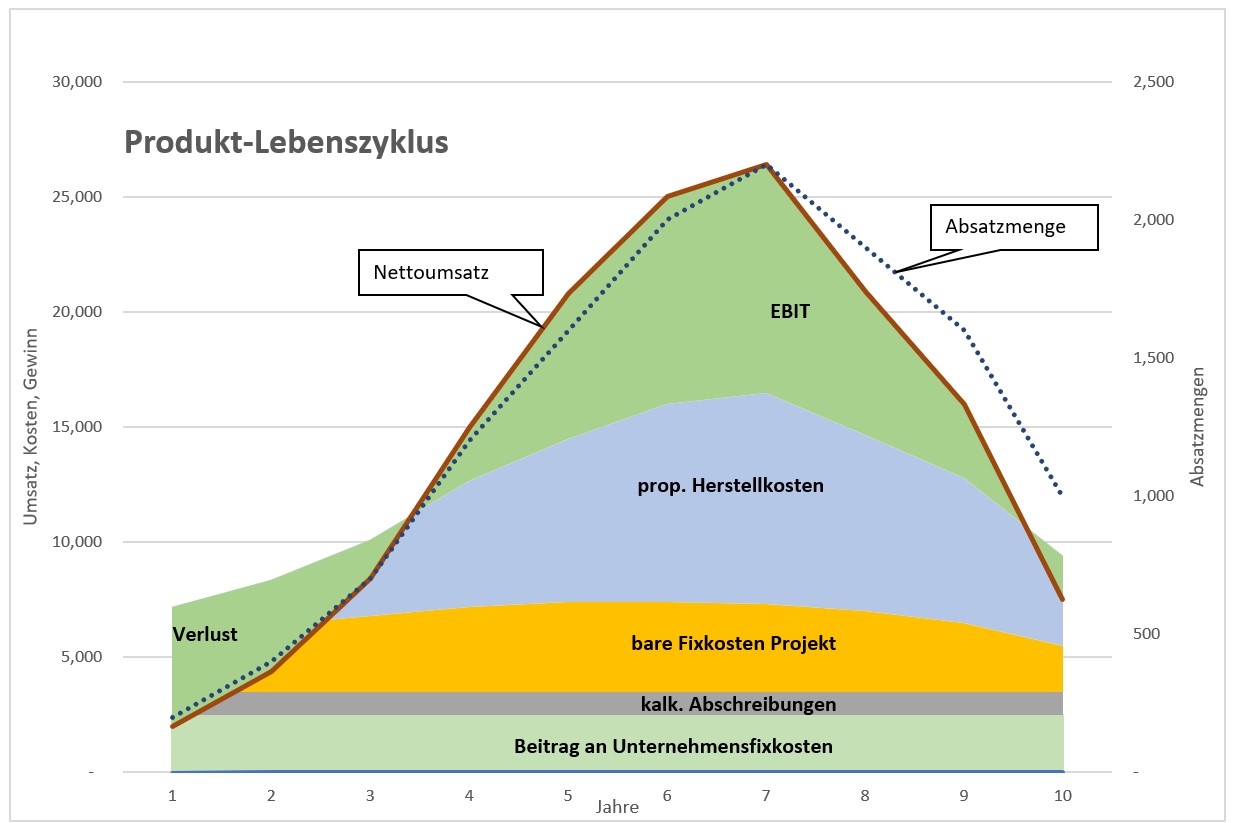

- Die Nettoerlöse und die Deckungsbeiträge werden ab Jahr 5 geringer. Die Lebenskurve der Frontlaschen-Buchstützen kommt langsam an ihr Ende. Trotzdem werden bis Jahr 5 noch positive Geldrückflüsse realisiert. Das stimmt mit der Erfahrung vieler Unternehmen überein, dass mit den Geldrückflüssen der Produkte in der Cash Cow- und in der Poor-Dog-Phase das Geld zur Finanzierung der Question-Marks verdient wird (Vgl. den Beitrag «Produkt-Lebenszyklus bewerten»).

- In den Jahren 6 und 7 nimmt der kumulierte Barwert wieder ab und entwickelt sich negativ. Wie Zeile 9 in der kompletten Investitionsrechnung zeigt, können zwar noch erkleckliche DB I generiert werden. Es wird folglich im Jahr 5 zu überlegen sein, wie die Fixkosten der Strategie (Zeilen 10 und 11) rechtzeitig abgebaut werden können, z.B. durch Beschäftigung des Buchstützen-Personals in Kostenstellen, welche dannzumal ungedeckten Personalbedarf haben werden.

Mit der Excel-Funktion «IKV» kann der Interne Zinsfuss der Jahresgeldflüsse der Strategie berechnet werden (17.7%). Dieser ist zu beachten, wenn mehrere strategische Ideen um verfügbare Investitionsmittel kämpfen.

Fazit zur Strategiequantifzierung:

Es lohnt sich, strategische Projekte schon im Planungsstadium und damit vor der definitiven Entscheidungsfindung zu quantifizieren. Dazu sind erzielbare zusätzliche Nettoerlöse, zu erwartende proportionale Herstellkosten und Veränderungen im Fixkostenbereich zu berücksichtigen. Die stufenweise Deckungsbeitragsrechnung in Kombination mit der dynamischen Investitionsrechnung ermöglicht diese Erkenntnisse, bevor die Budgets freigegeben werden.

Laden Sie das komplette Investitionsrechenmodell als Excel-Modell hier herunter und passen Sie es Ihren eigenen Bedürfnissen an.

Plankalkulation

Plankalkulation