Brauerei Schützengarten St. Gallen, älteste selbständige Brauerei der Schweiz |

Die Brauerei Schützengarten AG in St. Gallen wurde 1779 gegründet. Sie ist die die älteste private und selbständige Brauerei in der Schweiz. Trotz Verdrängungswettbewerb und der Marktbeherrschung durch wenige internationale Grossbrauereien schafft sie es, Marktanteile zu gewinnen und gleichzeitig finanziell nachhaltig erfolgreich zu bleiben.Das Sortiment wird kontinuierlich auf neue Kundenbedürfnisse ausgerichtet; an internationalen Wettbewerben gewinnt die Brauerei regelmässig höchste Auszeichnungen für ihre neuen Produkte. |

Diese Entwicklung hat zwei Hauptursachen:

-

- Die Produktivität der operativen Prozesse wird in allen Bereichen kontinuierlich verbessert, was sich natürlich positiv auf die Rentabilität auswirkt.

Auffahrt an den Pferdesporttagen, ca. 1960

- Die Produktivität der operativen Prozesse wird in allen Bereichen kontinuierlich verbessert, was sich natürlich positiv auf die Rentabilität auswirkt.

Roboter für die Fassfüllerei

Zwecks Produktivitätsverbesserung war zu entscheiden, ob sich die Investition in zwei Handlingsroboter für die Fassfüllerei lohnen würde und wie viele Jahre der Nutzen fliessen müsste, bis die Kosteneinsparungen die Investition und ihre Verzinsung decken würden.

Die dynamische Investitionsrechnung ist das Instrument für die finanzielle Beurteilung dieser Entscheidung.

Die Brauerei Schützengarten AG wollte durch den Robotereinsatz folgende Nutzen erzielen:

-

- Verhinderung körperlicher Langzeitschäden für die in der Fassfüllerei arbeitenden Personen (Gewicht der Fässer (KEG’s) und Anzahl der Bewegungen).

- Die drucksichere Füllung, Prüfung und Versiegelung belegen (Qualitätssicherung)

- Auch für saisonale Konsumspitzen jederzeit genügend Abfüllkapazität haben (an grossen Veranstaltungen wird Bier hauptsächlich offen, d.h. aus Fässern ausgeschenkt)

- Die erbrachten Leistungseinheiten und den Zustand der Anlage (präventive Wartung) elektronisch messen können.

- Pro Outputeinheit (verschiedene KEG-Grössen) kostengünstiger produzieren.

Die Investitionsbeträge und die laufenden Ausgaben für den Betrieb (vor allem Stromverbrauch und Anlagenunterhalt) gingen aus den Angeboten der Lieferanten hervor, die Kosten der aktuellen Mitarbeiter in der Fassfüllerei stammten aus der Kostenstellenrechnung oder aus den Lohn- und Sozialleistungsabrechnungen. Die qualitativen und die kapazitätsmässigen Anforderungen der Punkte 2. – 4. sind Musskriterien, welche in den Angeboten abzudecken sind. Höhere Gebühren für Unfallversicherung und Betriebshaftplicht könnten eventuell noch dazukommen. Das war aber im beschriebenen Beispiel nicht der Fall.

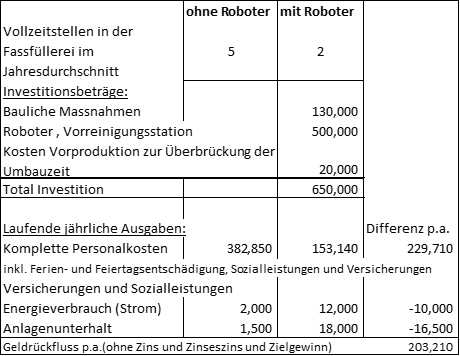

Investitionsrechnung für Robotereinsatz: Investitions- und laufende Ausgaben

Für die Entscheidungsvorbereitung trug der Controller der Brauerei folgende Angaben zusammen:

Die betriebswirtschaftliche Plannutzungsdauer beträgt 15 Jahre. Die Geldflüsse sind gegliedert nach Investitionsbeträgen, welche zu Beginn der Massnahme zu bezahlen sind und nach den zu erwartenden jährlichen Ausgaben. Der Investitionsbetrag wird ins Anlagevermögen gebucht und ab Nutzungsjahr 1 abgeschrieben.

Schon diese Übersicht zeigt, dass die Roboterinstallation nach rund zwei Jahren komplett zurückbezahlt sein wird, dann aber viele weitere Jahre genutzt werden kann.

In den meisten Unternehmen konkurrieren verschiedene Investitionsvorhaben mit verschiedenen Plannutzungsdauern gleichzeitig um ihre Freigabe. Damit die unterschiedlichen Laufzeiten und Investitionsbeträge der Projekte zueinander vergleichbar gemacht werden können, ist dem Zeitwert von Geld Rechnung zu tragen. Die dynamische Investitionsrechnung schafft diesdurch Abzinsung der jährlichen Geldflüsse auf den Startzeitpunkt.

Die Investitionen und die laufenden Ausgaben von oben wurden in unser allgemein anwendbares dynamisches Investitionsrechenmodell eingetragen und führten zu folgendem Ergebnis (das Excel-Modell kann hier mit Anwendungserklärung heruntergeladen werden, alle gelben Felder sind änderbar):

Wird eine Zielverzinsung von 10% vor Zinsen und Ertragsteuern angesetzt, ist aus (8) zu entnehmen, dass die Investition durch die Nutzen nach knapp zwei Jahren bezahlt ist.

Bestimmung des erforderlichen ROCE

Für die Bestimmung der einzusetzenden Zielverzinsung empfiehlt es sich, die Finanzierungsstruktur des Unternehmens zu berücksichtigen und vom zinskostenden Kapital (Capital Employed) auszugehen. Die im Investitionsrechenmodell angesetzten 10% lassen sich im Modell unternehmensspezifisch anpassen.

Im internationalen Vergleich zeigt sich, dass ein Unternehmen, langfristig betrachtet, jährlich circa 10% Return on Capital Employed (ROCE) schaffen muss, sollen die Aktionäre ihr Geld diesem Unternehmen weiterhin zur Verfügung stellen (vgl. die Herleitung und die empirischen Erkenntnisse für verschiedene Länder im Buch «360°-Management für alle Funktionen und Führungsstufen»).

Im Zahlenbeispiel wird ein EBIT (Gewinn vor Zinsen und Ertragsteuern von 100 mit einer (betrieblichen) Bilanzsumme von 1’000 erzielt, was einem ROI von 10% entspricht. Kreditorenbestände und Kundenanzahlungen kosten keinen Zins, wodurch das zinskostende Vermögen 900 beträgt. Das netto eingesetzte Kapital generiert somit einen ROCE von 11.11%. Mit dem EBIT sind die Fremdkapitalzinsen von 50 und die Ertragsteuern von 10 zu bezahlen. Der für die Aktionäre verbleibende Gewinn beträgt 40 und das dafür eingesetzte Eigenkapital 400. Die Eigenkapitalrentabilität ist folglich 10%.

Investitionsrechnung = reine Geldflussbetrachtung

Bei der Anwendung des Investitionsrechenmodells ist zu beachten, dass wirklich nur die durch einen Investitionsentscheid erwarteten Geldein- und -ausgänge berücksichtigt werden. Abschreibungen haben in einer Investitionsrechnung nichts zu suchen, da die Geldausgabe für die Investition schon enthalten ist. Für Investitionsentscheidungen sind auch eventuell niedrigere Steuerzahlungen nicht entscheidungsrelevant, da die definitive Steuerlast erst aufgrund der in einem Berichtsjahr real eingetretenen Gewinne berechnet wird.

Das vorgestellte Investitionsrechenmodell eignet sich für mehrere Zwecke:

-

- Schätzung der finanziellen Auswirkungen strategischer und mittelfristiger operativer Entscheidungen

- Vergleich der finanziellen Auswirkungen konkurrierender Investitionsprojekte und Auswahl der zu realisierenden

- Grundlage für die Erstellung des mittelfristigen (strategischen) Investitionsplans.

Fazit

Die Roboter sind im Einsatz. Wie sie arbeiten, sehen Sie im Video: Handlingroboter Brauerei Schützengarten (youtube.com). Der Investitionsentscheid war richtig, die erwarteten Nutzen werden kontinuierlich realisiert. Die Brauerei Schützengarten AG hat ihre Konkurrenzfähigkeit verbessert.

Wir wünschen der Brauerei weiterhin nachhaltigen Umsetzungserfolg.

Aktualisiert am 11. August 2024 durch Lukas Rieder Dr. oec.

Brauerei Schützengarten St. Gallen, älteste selbständige Brauerei der Schweiz |

Die Brauerei Schützengarten AG in St. Gallen wurde 1779 gegründet. Sie ist die die älteste private und selbständige Brauerei in der Schweiz. Trotz Verdrängungswettbewerb und der Marktbeherrschung durch wenige internationale Grossbrauereien schafft sie es, Marktanteile zu gewinnen und gleichzeitig finanziell nachhaltig erfolgreich zu bleiben.Das Sortiment wird kontinuierlich auf neue Kundenbedürfnisse ausgerichtet; an internationalen Wettbewerben gewinnt die Brauerei regelmässig höchste Auszeichnungen für ihre neuen Produkte. |

Diese Entwicklung hat zwei Hauptursachen:

-

- Die Produktivität der operativen Prozesse wird in allen Bereichen kontinuierlich verbessert, was sich natürlich positiv auf die Rentabilität auswirkt.

Auffahrt an den Pferdesporttagen, ca. 1960

- Die Produktivität der operativen Prozesse wird in allen Bereichen kontinuierlich verbessert, was sich natürlich positiv auf die Rentabilität auswirkt.

Roboter für die Fassfüllerei

Zwecks Produktivitätsverbesserung war zu entscheiden, ob sich die Investition in zwei Handlingsroboter für die Fassfüllerei lohnen würde und wie viele Jahre der Nutzen fliessen müsste, bis die Kosteneinsparungen die Investition und ihre Verzinsung decken würden.

Die dynamische Investitionsrechnung ist das Instrument für die finanzielle Beurteilung dieser Entscheidung.

Die Brauerei Schützengarten AG wollte durch den Robotereinsatz folgende Nutzen erzielen:

-

- Verhinderung körperlicher Langzeitschäden für die in der Fassfüllerei arbeitenden Personen (Gewicht der Fässer (KEG’s) und Anzahl der Bewegungen).

- Die drucksichere Füllung, Prüfung und Versiegelung belegen (Qualitätssicherung)

- Auch für saisonale Konsumspitzen jederzeit genügend Abfüllkapazität haben (an grossen Veranstaltungen wird Bier hauptsächlich offen, d.h. aus Fässern ausgeschenkt)

- Die erbrachten Leistungseinheiten und den Zustand der Anlage (präventive Wartung) elektronisch messen können.

- Pro Outputeinheit (verschiedene KEG-Grössen) kostengünstiger produzieren.

Die Investitionsbeträge und die laufenden Ausgaben für den Betrieb (vor allem Stromverbrauch und Anlagenunterhalt) gingen aus den Angeboten der Lieferanten hervor, die Kosten der aktuellen Mitarbeiter in der Fassfüllerei stammten aus der Kostenstellenrechnung oder aus den Lohn- und Sozialleistungsabrechnungen. Die qualitativen und die kapazitätsmässigen Anforderungen der Punkte 2. – 4. sind Musskriterien, welche in den Angeboten abzudecken sind. Höhere Gebühren für Unfallversicherung und Betriebshaftplicht könnten eventuell noch dazukommen. Das war aber im beschriebenen Beispiel nicht der Fall.

Investitionsrechnung für Robotereinsatz: Investitions- und laufende Ausgaben

Für die Entscheidungsvorbereitung trug der Controller der Brauerei folgende Angaben zusammen:

Die betriebswirtschaftliche Plannutzungsdauer beträgt 15 Jahre. Die Geldflüsse sind gegliedert nach Investitionsbeträgen, welche zu Beginn der Massnahme zu bezahlen sind und nach den zu erwartenden jährlichen Ausgaben. Der Investitionsbetrag wird ins Anlagevermögen gebucht und ab Nutzungsjahr 1 abgeschrieben.

Schon diese Übersicht zeigt, dass die Roboterinstallation nach rund zwei Jahren komplett zurückbezahlt sein wird, dann aber viele weitere Jahre genutzt werden kann.

In den meisten Unternehmen konkurrieren verschiedene Investitionsvorhaben mit verschiedenen Plannutzungsdauern gleichzeitig um ihre Freigabe. Damit die unterschiedlichen Laufzeiten und Investitionsbeträge der Projekte zueinander vergleichbar gemacht werden können, ist dem Zeitwert von Geld Rechnung zu tragen. Die dynamische Investitionsrechnung schafft diesdurch Abzinsung der jährlichen Geldflüsse auf den Startzeitpunkt.

Die Investitionen und die laufenden Ausgaben von oben wurden in unser allgemein anwendbares dynamisches Investitionsrechenmodell eingetragen und führten zu folgendem Ergebnis (das Excel-Modell kann hier mit Anwendungserklärung heruntergeladen werden, alle gelben Felder sind änderbar):

Wird eine Zielverzinsung von 10% vor Zinsen und Ertragsteuern angesetzt, ist aus (8) zu entnehmen, dass die Investition durch die Nutzen nach knapp zwei Jahren bezahlt ist.

Bestimmung des erforderlichen ROCE

Für die Bestimmung der einzusetzenden Zielverzinsung empfiehlt es sich, die Finanzierungsstruktur des Unternehmens zu berücksichtigen und vom zinskostenden Kapital (Capital Employed) auszugehen. Die im Investitionsrechenmodell angesetzten 10% lassen sich im Modell unternehmensspezifisch anpassen.

Im internationalen Vergleich zeigt sich, dass ein Unternehmen, langfristig betrachtet, jährlich circa 10% Return on Capital Employed (ROCE) schaffen muss, sollen die Aktionäre ihr Geld diesem Unternehmen weiterhin zur Verfügung stellen (vgl. die Herleitung und die empirischen Erkenntnisse für verschiedene Länder im Buch «360°-Management für alle Funktionen und Führungsstufen»).

Im Zahlenbeispiel wird ein EBIT (Gewinn vor Zinsen und Ertragsteuern von 100 mit einer (betrieblichen) Bilanzsumme von 1’000 erzielt, was einem ROI von 10% entspricht. Kreditorenbestände und Kundenanzahlungen kosten keinen Zins, wodurch das zinskostende Vermögen 900 beträgt. Das netto eingesetzte Kapital generiert somit einen ROCE von 11.11%. Mit dem EBIT sind die Fremdkapitalzinsen von 50 und die Ertragsteuern von 10 zu bezahlen. Der für die Aktionäre verbleibende Gewinn beträgt 40 und das dafür eingesetzte Eigenkapital 400. Die Eigenkapitalrentabilität ist folglich 10%.

Investitionsrechnung = reine Geldflussbetrachtung

Bei der Anwendung des Investitionsrechenmodells ist zu beachten, dass wirklich nur die durch einen Investitionsentscheid erwarteten Geldein- und -ausgänge berücksichtigt werden. Abschreibungen haben in einer Investitionsrechnung nichts zu suchen, da die Geldausgabe für die Investition schon enthalten ist. Für Investitionsentscheidungen sind auch eventuell niedrigere Steuerzahlungen nicht entscheidungsrelevant, da die definitive Steuerlast erst aufgrund der in einem Berichtsjahr real eingetretenen Gewinne berechnet wird.

Das vorgestellte Investitionsrechenmodell eignet sich für mehrere Zwecke:

-

- Schätzung der finanziellen Auswirkungen strategischer und mittelfristiger operativer Entscheidungen

- Vergleich der finanziellen Auswirkungen konkurrierender Investitionsprojekte und Auswahl der zu realisierenden

- Grundlage für die Erstellung des mittelfristigen (strategischen) Investitionsplans.

Fazit

Die Roboter sind im Einsatz. Wie sie arbeiten, sehen Sie im Video: Handlingroboter Brauerei Schützengarten (youtube.com). Der Investitionsentscheid war richtig, die erwarteten Nutzen werden kontinuierlich realisiert. Die Brauerei Schützengarten AG hat ihre Konkurrenzfähigkeit verbessert.

Wir wünschen der Brauerei weiterhin nachhaltigen Umsetzungserfolg.