Aktualisiert am 22. April 2024 durch Lukas Rieder Dr. oec.

Integration der BSC mit der DB-Rechnung

Erst in der Gesamtbetrachtung und im Vergleich zum Plan zeigt sich, inwieweit die BSC-Vorschläge erfolgreich realisiert wurden. Um das Gesamtbild zusammenfügen zu können, müssen Mengen, Leistungen, Zeiten, Bestände gleichnamig gemacht werden. Das gelingt in der Ergebnisrechnung und in der internen Bilanz.

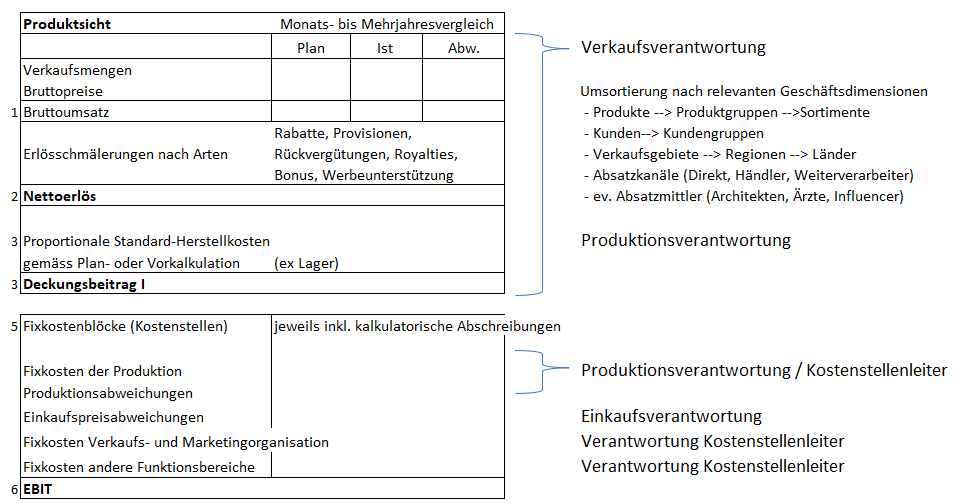

Wird die die Ergebnisrechnung als stufenweise und mehrdimensionale Deckungsbeitragsrechnung aufgebaut, lassen sich Zwischenresultate präsentieren, welche die jeweils zuständigen Führungskräfte direkt selbst verantworten können. Zudem können Entwicklungen im Zeitablauf (vom Vergleich mit dem Vormonat bis zu mehrjährigen Veränderungen) sowie als Plan-Ist-Vergleiche dargestellt werden. Die Abweichungen gegenüber Plan werden jeweils dort ausgewiesen, wo sie zu verantworten sind. Eine Umlage von Abweichungen auf Produkte erübrigt sich.

Beispiele für stufenweise DB-Rechnungen und eine Verkaufsgebiets-DB-Rechnung finden sich hier.

Verantwortlichkeiten und Abweichungsanalyse

Die Verkäufer können zuerst den Nettoerlös verantworten, weil sie alle bestimmenden Einflussgrössen planen und steuern. Werden vom realisierten Nettoerlös eines Verkaufs seine geplanten proportionalen Standard-Herstellkosten abgezogen, bleiben alle in den nachgelagerten Funktionsbereichen entstehenden Abweichungen aussen vor. Dadurch können die verkaufenden Personen in ihrem Bereich auch die Verantwortung für die erzielten DB I übernehmen.

Dem eigenen Geschäftsmodell und der Marktbearbeitung entsprechend ist die DB-Rechnung mehrdimensional aufzubauen:

-

- In der Produkt-/Produktgruppensicht können die Fixkosten der Verkaufsförderung eindeutig den Deckungsbeiträgen der Produktgruppen oder Sortimente zugeordnet werden. Produktgruppenmanager können damit die Verantwortung für den DB I ihrer Produktgruppe sowie für ihre eigenen direkt beeinflussbaren und damit verantwortbaren Fixkosten übernehmen. Für ihre Zielerreichungsbeurteilung ist der Produktgruppen- oder Sortiments-DB relevant.

- Sinngemäss können auch Verkaufsgebiets-DB geplant und gemessen werden. Die in einem Verkaufsgebiet erzielten DBI (nach Abzug der proportionalen Standard-Herstellkosten) abzüglich der direkt beeinflussbaren Kosten des Verkaufsgebiets (Kostenstelle) ergeben den Verkaufsgebiets-DB.

- Ist im Kundenstamm für jeden Kunden der Absatzkanal hinterlegt (z.B. Direktverkauf, Online, Händler) kann die DB-Rechnung auch für diese Dimension erstellt werden. Vom DB I des Absatzkanals sind in diesem Fall die beeinflussbaren Fixkosten der Channel-Betreuung abzuziehen.

Mit der skizzierten mehrstufigen und mehrdimensionalen DB-Rechnung ist es somit möglich, jeder betrachteten Dimension in Plan und Ist die erzielten DB I sowie die in dieser Dimension zu verantwortenden Fixkosten und Abweichungen eindeutig zuzuordnen. Die jeweils Verkaufsverantwortlichen können beurteilen, wie sich BSC-Aktivitäten auf das Ergebnis ihres Bereichs ausgewirkt haben.

Abweichungen zwischen Plan-/Soll- und Istwerten entstehen in der Produktion sowie in den anderen Kostenstellen. Die Differenz zwischen Soll- und Istkosten heisst Verbrauchsabweichung. Für diese ist der jeweilige Kostenstellenleiter zuständig.

Da sich die Produktion der Kundennachfrage anpassen und gleichzeitig Bestandsziele im Lager berücksichtigen soll, ergeben sich verschiedene Abweichungsarten, für welche der Produktionsleiter zuständig ist, da er, zusammen mit seinem Personal, in den abgewickelten Fertigungsaufträgen die plankalkulierten Werte erreichen soll. Steigen wegen grösserer Verkaufsmengen die Losgrössen in der Fertigung, führt das zu positiven Losgrössenabweichungen, weil das Einrichten und Rüsten nur einmal pro Fertigungsauftrag anfällt. Wird pro Stück weniger Material verbraucht als geplant, entstehen positive Materialmengenabweichungen. Können mehr gute Stück aus dem Materialeinsatz hergestellt werden als geplant, entstehen positive Ausbeuteabweichungen. Werden Fertigungsaufträge in anderen als den geplanten Kostenstellen abgewickelt (Engpässe), entstehen Verfahrens- oder Routingabweichungen. Schliesslich entstehen Arbeitszeitabweichungen, wenn für die Abwicklung eines Fertigungsauftrags in den Fertigungs-Kostenstellen mehr oder weniger Zeit als vorkalkuliert verbraucht wurde.

Alle diese Abweichungsarten sind den Produktionsverantwortlichen zu berichten, da sie die Einzigen sind, die direkt dafür sorgen können, dass solche Abweichungen nicht entstehen. Deshalb werden diese Abweichungen nicht auf die hergestellten Einheiten verrechnet und auch nicht in den Produkt-Deckungsbeiträgen ausgewiesen. Die Abweichungsanalyse für die Fertigungsaufträge stellt dar, um wieviel die effektiven Kosten der produzierten Aufträge von den Sollkosten abweichen. Dazu kommen noch die Verbrauchsabweichungen der Produktionskostenstellen. Solche Abweichungen zu vermeiden, liegt in der Verantwortung der Produktionsleitung und ihrer Kostenstellenleiter.

Ergeben sich beim Einkauf Differenzen zwischen Plan- und bezahlten Preisen, entstehen Einstandspreisabweichungen. Für diese ist der Einkäufer, nicht der Verbraucher zuständig. Nur wenn das Material direkt für einen bestimmten Fertigungsauftrag eingekauft wird, kann eine Einstandspreisabweichung verursachungsgerecht dem Auftrag belastet werden. Diese Abweichungsart entsteht im Moment des Einkaufs, nicht des Verbrauchs vgl. auch den Beitrag „Plankalkulation“.

Verbrauchsabweichungen entstehen in allen weiteren Kostenstellen, wenn die Istkosten nicht den Sollkosten entsprechen. Folglich sind die Kostenstellenleiter dafür zuständig. Die Verbrauchsabweichungen können nicht verursachungsgerecht den Produkteinheiten zugerechnet werden! In der stufenweisen und mehrdimensionalen DB-Rechnung werden sie (organisationsbezogen) jeweils der untersten Verdichtungsebene zugeordnet, zu welcher ein eindeutiger Bezug besteht (vgl. den Beitrag „mehrdimensionale DB-Rechnung“).

Diese tiefgegliederten Soll-Ist-Vergleiche werden für die unterjährige Steuerung eingesetzt, damit die jeweils Verantwortlichen schnell Korrekturmassnahmen festlegen können. Für die Bereitstellung der Daten für die Balanced Scorecard sind die verdichteten Angaben zu erbrachten Leistungen und die nachkalkulierten Istkosten meistens ausreichend.

Es ergibt sich, dass das konsequent entscheidungs- und verantwortungsgerecht aufgebaute Management Accounting System auch die für die Umsetzung der BSC notwendigen Daten bereitstellt. Eine Vollkostenrechnung, in welcher fixe Kosten auf die Lagerbestände und von dort auf die verkauften Einheiten umgelegt werden, taugt nicht für die Belieferung einer BSC. Denn durch die Umlagen sehen die verantwortlichen Personen nur stark eingeschränkt oder gar nicht, welche ihrer Massnahmen sich direkt auf die Verbesserung der Prozesskosten auswirken.

Die Kombination der stufenweisen und mehrdimensionalen DB-Rechnung mit der Standardkostenrechnung zu proportionalen Kosten führt zu klaren Schnittstellen zwischen den einzelnen Führungsbereichen.