Aktualisiert am 13. März 2024 durch Lukas Rieder Dr. oec.

Innerbetrieblicher Leistungsaustasch

Innerbetrieblicher Leistungsaustausch findet statt, wenn ein Bereich (Kostenstelle) für einen anderen Leistungen erbringt. Charakteristisch ist, dass der empfangende Bereich beim liefernden bestellt und damit den Leistungsbezug verantwortet. Die Bestellung kann explizit oder aufgrund eines Automatismus erfolgen.

Beispiele:

-

- Ein Fahrzeug des Vertriebsbereichs hat einen Schaden und muss in der eigenen Autowerkstatt repariert werden (Der Auftrag könnte auch auswärts vergeben werden).

- Alle 100 Betriebsstunden muss die Reparaturabteilung während vier Stunden die Masshaltigkeit der Walzrollen in der Kostenstelle Walzen und Stanzen kontrollieren und wenn nötig die Rollen auswechseln.

- Die Unterhaltsgruppe erhält den Auftrag, den Eingang des Empfangsgebäudes nach neusten Sicherheitsstandards umzubauen.

- Der Bereich Energieversorgung beliefert alle anderen Bereiche des Unternehmens mit Strom, Wasser und Dampf. Der Verbrauch ist direkt von den Installationen und von der Leistung der empfangenden Kostenstellen abhängig. Er lässt sich mit Zählern messen oder er kann mit Hilfe von Verbrauchstabellen berechnet werden.

- Jeder zehnte Fertigungsauftrag muss im internen Labor auf Einhaltung aller Qualitätsvorschriften geprüft werden.

- Die IT-Abteilung entwickelt auf Bestellung eine Applikation zur Überwachung der Stillstände für den Produktionsleiter.

Kapazitätsbedarf pro Kostenstelle bestimmen

In solchen Fällen ist der bestellende Bereich der Auslöser für die Leistungserstellung, sei es durch eine explizite Bestellung (1,3) oder durch eine automatische Beziehung zwischen der im Bestellerbereich erbrachten Leistung und der vom Servicebereich gelieferten Leistung (2,4,5). Verursacher des Leistungsbezugs ist immer der Besteller. Er soll (in Zusammenarbeit mit dem internen Lieferanten) die Bezüge eines Jahres planen, damit aus diesen Angaben die beim internen Lieferanten notwendigen personellen und maschinellen Kapazitäten bestimmt werden können.

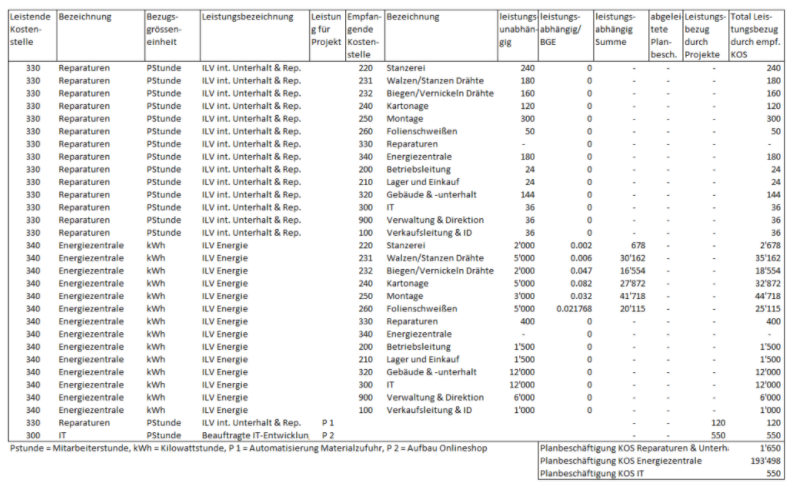

Im Beispielunternehmen Ringbuch AG wird der echte innerbetriebliche Leistungsaustausch in folgender Tabelle geplant:

Die Verbrauchsschätzungen der empfangenden Kostenstellen werden erhoben und in den Personalstunden- oder kWh-Bedarf umgerechnet. Dazu ist zu unterscheiden, welche Verbräuche leistungsabhängig und welche leistungsunabhängig entstehen. Die Totalisierung der Werte in der letzten Spalte ergibt unten die Planbeschäftigungen der innerbetrieblichen Leistungskostenstellen.

Die so geplanten internen Leistungsbezüge bilden einerseits die Grundlage für die (personelle) Kapazitätsplanung der leistenden Bereiche. Andererseits können auf dieser Basis die echten innerbetrieblichen Leistungsverrechnungen (ILV) geplant werden.