Aktualisiert am 13. März 2024 durch Lukas Rieder Dr. oec.

Erfahrungskurve und Mittelfristplanung

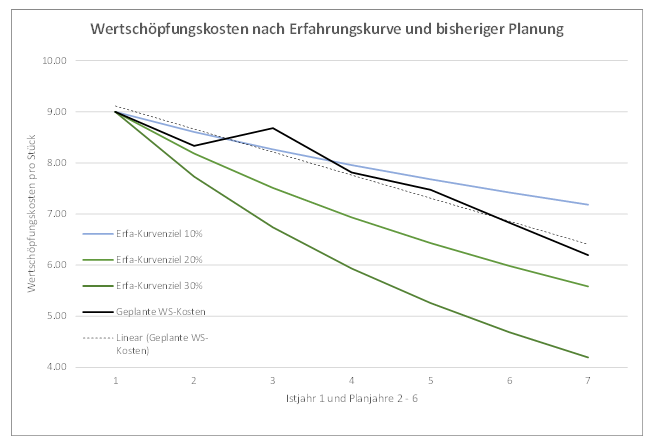

Die für das eigene Unternehmen angepasste Erfahrungskurve bildet den Orientierungsrahmen für die mittelfristige operative Planung. Gelingt es, die realen Kosten im empirisch festgestellten „Entwicklungskorridor“ von minus 20% bis minus 30% zu halten?

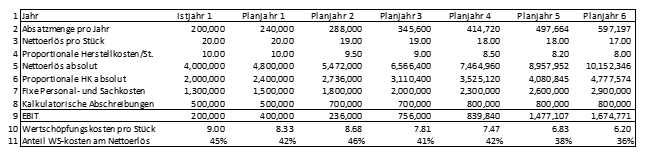

Die aus dem vorangehenden Beitrag schon bekannte Entwicklung der Ergebnisrechnungen des mittelfristigen Planungshorizonts repräsentiert den aktuellen Bearbeitungsstand der mittelfristigen Planung. In den Zeilen 10 und 11 ist zu erkennen, dass die durchschnittlichen Wertschöpfungskosten pro Stück absolut und prozentual sinken, obwohl auch die Nettoerlöse pro Stück abnehmen. Die Planer erwarten also, dass die Konkurrenz im Planungszeitraum ebenfalls die Preise senken wird.

Es zeigt sich, dass sich die bisherigen Planwerte ausser im Planjahr 3 im „Funnel“ bewegen, die 20% Erfahrungskurve aber noch nicht erreichen. Die punktierte Trendlinie lässt für den Planungshorizont auf eine Erfahrungskurve von durchschnittlich 15% schliessen.

Was ist zu tun?

Da in der Planungsphase noch nicht bekannt ist, ob die Konkurrenz durch Preissenkungen schneller wachsen und dadurch eine bessere Erfahrungskurve erreichen könnte, sind die Personal- und Sachkosten sowie die kalkulatorischen Abschreibungen in den Kostenstellenplänen nochmals zu überarbeiten.

Gemäss den bisjerigen Plan-Ergebnisrechnungen werden die Personal- und Sachkosten sowie die kalkulatorischen Abschreibungen im Planjahr 2 stark ansteigen. Insbesondere steigen die fixen Wertschöpfungskosten um 0,5 Mio. Das erklärt den Sprung aus dem „Funnel“ in Planjahr 3 und die sich ergebende Steigerung des Anteils der Wertschöpfungskosten von 42% auf 46% des Nettoerlöses. In den Planjahren 4 – 6 steigen dann die Wertschöpfungskosten wieder langsamer als der Nettoerlös, was sich in der Verbesserung der eigenen Erfahrungskurve und natürlich auch in höheren EBIT’s zeigt.

Die Planüberarbeitung muss sich folglich vor allem auf die Planwerte für Personal- und Sachkosten in den Kostenstellen konzentrieren und nach Wegen suchen, wie die Investitionen auf mehr Jahre verteilt werden können, da sie die Höhe der kalkulatorischen Abschreibungen bestimmen.

Der Aufwand für die Erstellung der eigenen Erfahrungskurve ist überschaubar. Der Vergleich der Kurve mit den eigenen mittelfristigen Plänen lässt erkennen, in welchen Kostenstellen zuerst nach Kostensenkungsmöglichkeiten zu suchen ist.

Mit der Gegenüberstellung des aktuellen Planungsstands zur eigenen Erfahrungskurve wird die Kostenlücke quantifiziert, die es in den kommenden Jahren zu schliessen gilt, soll die konkurrenzfähige Kostenposition erhalten werden. Die Fähigkeit im Konkurrenzkampf zu bestehen, wird weitgehend in der mittelfristigen Planung aufgebaut.